尽管HDB 转售价在今年第 2 季度仅微跌 0.3%,更引人注目的是转售成交总量的缩减。与一年前相比,2Q2026 的转售成交总量减少近 10%。

7 月 6 日发布的 Realion(OrangeTee & ETC)市场报告称,HDB 转售市场中年轻买家数量显著减少,是成交转弱的原因之一。研究与策略负责人 Christine Sun 表示,HDB 转售市场高度受本地就业、收入增长等国内经济因素影响。

因此,尽管人力部数据显示整体劳动力市场仍具韧性,今年第 1 季度就业增长放缓、裁员上升。Sun 补充称,偏弱的就业与招聘前景或令买家更为谨慎,进而压低成交并拖累价格。

此外,2026 年 6 月的 BTO 配售启动,很可能把相当一部分年轻买家从转售市场吸走,其中 Bukit Merah 与 Bishan 的多个热门项目申购倍数显著偏高。

新一轮 BTO 项目的吸引力(部分项目等待期仅 3 年)也意味着过去 3 个月里,转手的转售组屋更少——尤以屋龄不足 10 年的单位为甚。

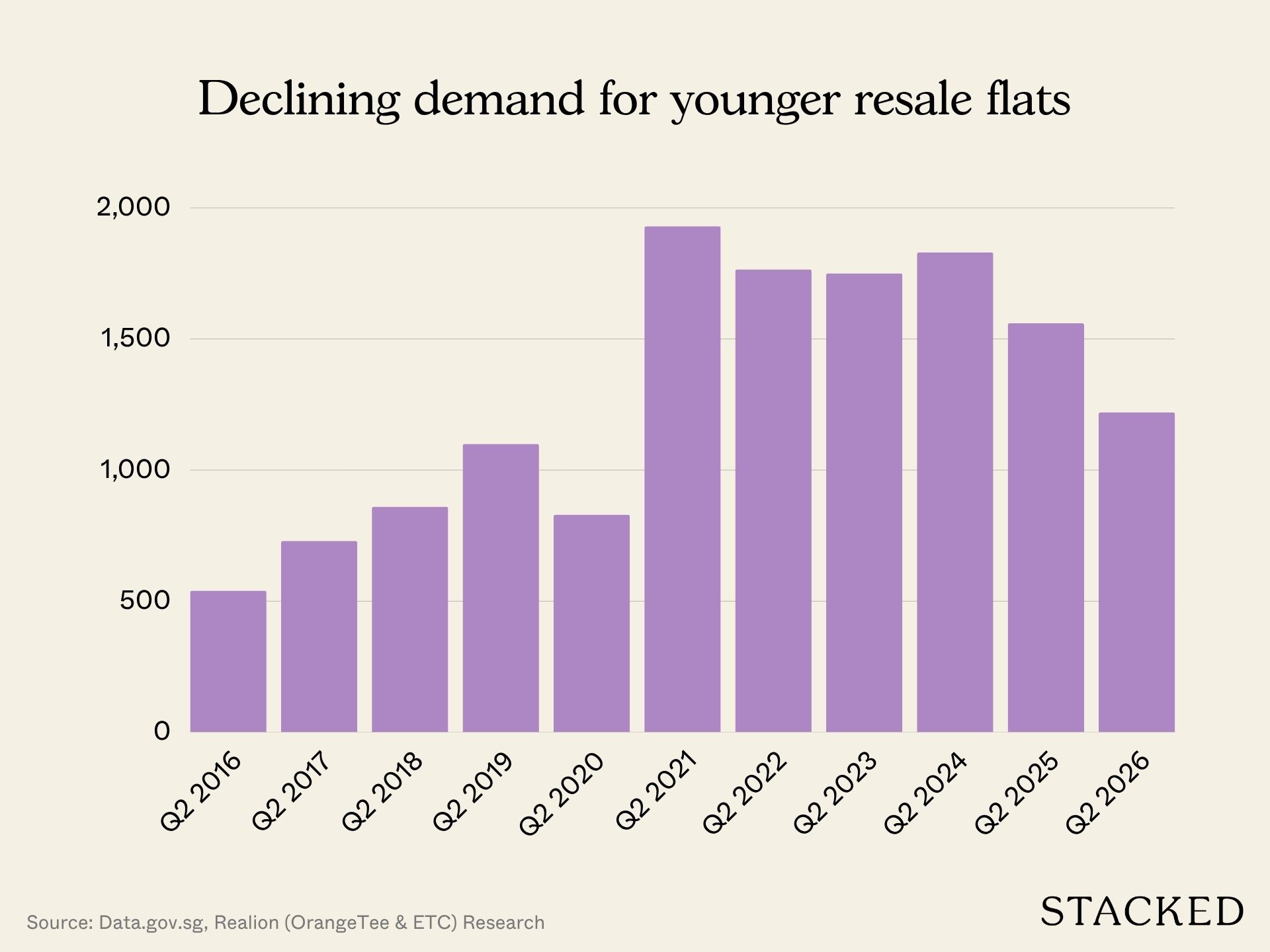

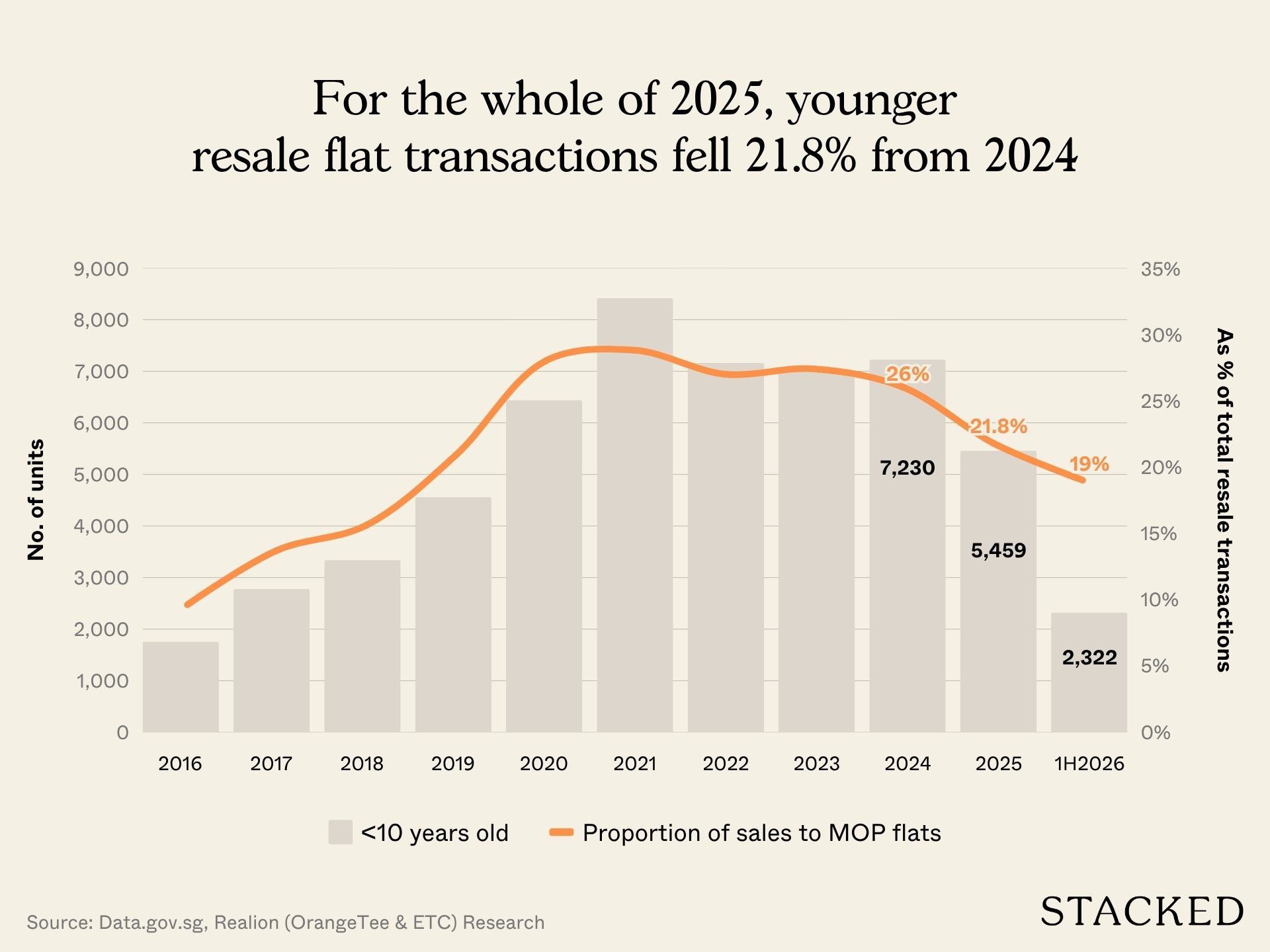

在 2Q2026,较新转售组屋(屋龄不足 10 年)的成交量同比下滑 21.8%,至 1,222 套,低于去年同期的 1,563 套。

这一数字也低于 2Q2024(1,840 套)、2Q2023(1,767 套)与 2Q2022(1,780 套)的水平,创 6 年新低。在新冠疫情期间,2Q2020 屋龄较新的 HDB 转售单位仅成交 836 宗,低迷至极。

总体来看,较新单位在 HDB 转售中的占比同样大幅下滑,从 2Q2023 所有转售交易中的 28.2% 降至上季度的 19.7%。

难怪越来越多年轻买家转而放弃转售之选。过去 3 年,屋龄较新单位的平均价格飙升 21.2%,从 2Q2023 的 $619,970 升至 2Q2026 的 $751,361。

相比之下,全岛 HDB 转售价均价仅上升 15.3%;同期,屋龄超过 10 年但不足 20 年的单位价格上涨 8.8%。

对首次置业者而言,BTO 的替代方案包括 Bishan 的 Lakeview Cascadia 四房式约 $534,000,以及更外围的 Sembawang 四房式约 $302,000(均不含购房补助)。

2026 年 6 月 BTO 配售在 Bishan、Bukit Merah、Ang Mo Kio、Sembawang 与 Woodlands 五个城镇推出 7 个新项目,共 6,952 套单位。

鉴于强劲的区位属性与资本增值潜力,尽管相较其他项目价格更高,且 Prime 单位的补贴回收比例高达 14%,买家对 Bukit Merah 的兴趣仍不减。

Realion 指出,Bukit Merah 的 BTO(Berlayar Rise)录得最高的申请率。该项目 988 套四房式吸引逾 4,900 名申请者;其三房式及以上户型在本次配售中申购人数亦为最多,提交量超过 5,900 份。

根据 ERA 数据,周边可比转售单位价格介于 $938,888 至 $1.068 million,较 Berlayar Rise 未计补助的起价 $592,000 高出约 59% 至 80%。在该区转售选择仍有限的情况下,改为购买私宅公寓的成本则轻松超过 $2 million。

不过,尽管 2Q2026 整体HDB 转售价环比下跌 0.3%,各类户型的价格走势并不一致。

例如,行政式户型单季上涨 1.4%,为各类之最;整体看,多数组型仅小幅走高:三房式(0.1%)、四房式(0.5%)、五房式(0.3%)。仅两房式录得 0.3% 的季度跌幅。

全岛共有 16 个城镇录得季度价格下跌,多于录得上涨的 10 个城镇。即便是在上涨的城镇中,多数涨幅也低于 5%。

跌幅最大的城镇包括 Serangoon(-7.9%)、Marine Parade(-7.6%)、Geylang(-6.9%)、Ang Mo Kio(-5.1%)、Sembawang(-3.3%)与 Yishun(-2.7%)。

相对地,涨幅较显著的城镇为 Central Area(19.7%)、Clementi(4.5%)、Jurong East(4%)、Queenstown(4%)与 Woodlands(3%)。

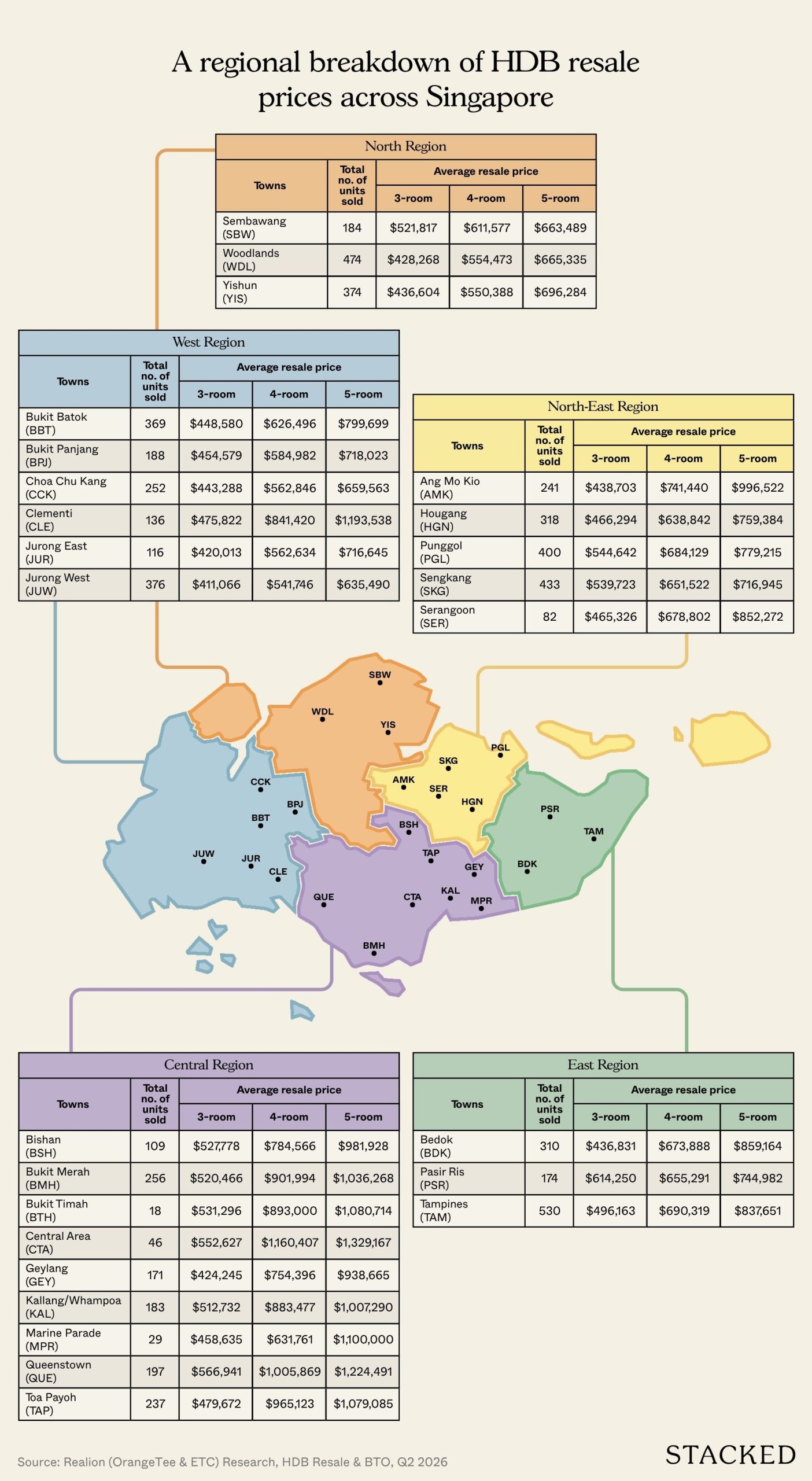

在中央区,表现最强的两个城镇是 Queenstown 与 Central Area(CTA)。

- 就三房式而言,Queenstown 的平均转售成交价最高,达 $566,941,Central Area 以 $552,627 位居其后

- 四房式方面,Central Area 的平均转售成交价最高,为 $1,160,407,Queenstown 紧随其后,为 $1,005,869

- 五房式方面,Central Area 的平均转售成交价最高,为 $1,329,167,Queenstown 以 $1,224,491 居次

在东部,表现最强的两个城镇是 Pasir Ris 与 Tampines。

- 三房式方面,Pasir Ris 的平均转售成交价最高,为 $614,250,其次为 Tampines 的 $496,163

- 四房式方面,Tampines 的平均转售成交价最高,为 $690,319,Bedok 以 $673,888 位居第二

- 五房式方面,Bedok 的平均转售成交价最高,为 $859,164,其次为 Tampines 的 $837,651

在北部,表现最强的两个城镇是 Sembawang 与 Yishun。

- 三房式方面,Sembawang 的平均转售成交价最高,为 $521,817,其次为 Yishun 的 $436,604

- 四房式方面,Sembawang 的平均转售成交价亦最高,为 $611,577,Woodlands 以 $554,473 居次

- 五房式方面,Yishun 的平均转售成交价最高,为 $696,284,Woodlands 以 $665,335 居次

在西部,表现最强的两个城镇是 Clementi 与 Bukit Batok。

- 三房式方面,Clementi 的平均转售成交价最高,为 $475,822,Bukit Panjang 以 $454,579 位居其后

- 四房式方面,Clementi 的平均转售成交价最高,为 $841,420,其次为 Bukit Batok 的 $626,496

- 五房式方面,Clementi 的平均转售成交价最高,为 $1,193,538,Bukit Batok 以 $799,699 位居其后

在东北部,表现最强的两个城镇是 Ang Mo Kio 与 Serangoon。

- 三房式方面,Punggol 的平均转售成交价最高,为 $544,642,Sengkang 以 $539,723 位居其后

- 四房式方面,Ang Mo Kio 的平均转售成交价最高,为 $741,440,Serangoon 以 $678,802 居次

- 五房式方面,Ang Mo Kio 的平均转售成交价最高,为 $996,522,Serangoon 以 $852,272 位居其后

与此同时,“百万组屋”成交继续主导转售市场高端段。2Q2026 共成交 491 套“百万组屋”,多于今年首 3 个月的 411 套。上季度成交价最高的转售单位为一套位于 SkyTerrace @ Dawson 的五房式。

此外,随着 HDB 转售价纪录不断被刷新,我们也需要把标尺抬高,关注成交价超过 $1.5 million 的单位。

在这一价位带,2026 年上半年共录得 31 宗交易。Central Area(Cantonment Road – Pinnacle @ Duxton)所占数量最多(9 套),其次是 Bukit Merah 与 Toa Payoh(各 5 套)。

其他多宗成交超过 $1.5 million 的城镇还包括 Clementi 与 Queenstown(各 4 套),以及 Bishan(3 套)。

展望后市,随着更多买家从成熟市镇中价格高昂的新转售单位转向更可负担的 BTO 或屋龄更长的转售单位,这种“向可负担性迁移”的趋势将继续影响 HDB 转售市场。

另一项将放缓转售价增长的因素,是愿意自掏腰包承担高额 COV(Cash-Over-Valuation)的买家将更少。随着消费者拉长比较与筛选的时间,交易达成所需周期也会延长。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments