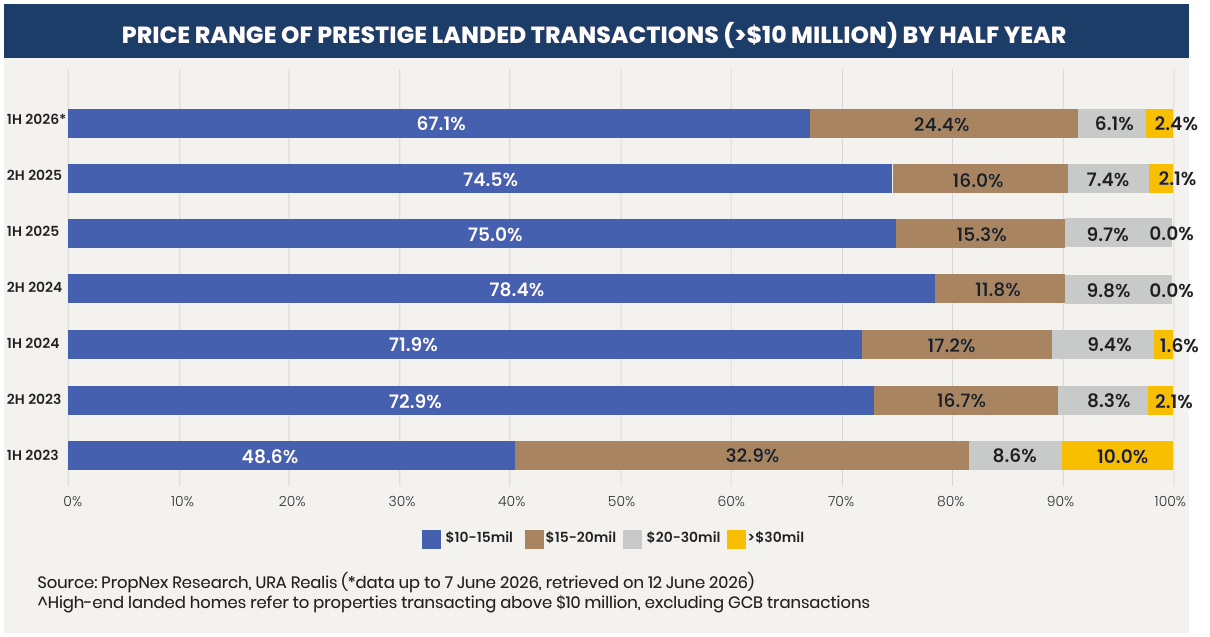

今年前6个月已成交的有地住宅中,单宗价格超过 $10 million 的交易里,近三分之一的成交价在 $15 million 以上。该统计不包括 1H2026 记录的 Good Class Bungalows (GCBs) 交易。

根据 PropNex Realty 的市场报告,自 1 月以来售出的有地住宅中,32.9% 的成交价超过 $15 million;在全部有地住宅销售(不含 GCB 交易)中,亦有 2.4% 的成交价超过 $30 million。

成交价高于 $15 million 的有地住宅占比,较 2025 年下半年的 25.5% 进一步走高。

总体而言,PropNex 指出,1H2026 的有地住宅市场仍具韧性。不计 GCB 销售,截至 6 月 7 日共录得 82 宗交易,总成交额接近 $1.2 billion。

截至目前,今年有地住宅成交总额同比增长 19.3%,高于 1H2025 录得的 $990 million(72 宗交易)。

放眼整个有地板块(涵盖从最低价交易到最昂贵的 GCB),截至 2026 年 6 月,今年上半年共成交 869 宗,合计成交额 $5.4 billion。

相比之下,1H2025 有地住宅共成交 1,009 宗、合计 $5.78 billion;这也低于 2H2025 录得的 1,139 宗、合计 $6.95 billion。

PropNex 的 GCB 与高端有地住宅负责人 Henry Benjamin Lim 表示,能源成本上升、经济不确定性,以及利率维持高位的风险,可能促使部分有地买家推迟购房决策。

他补充称,去年有地市场的大幅上涨,使部分潜在买家重新评估可负担性与资产价值;买卖双方的价格预期错配,也可能导致今年以来成交放缓。

这种价格错配在 GCB 市场同样明显。Lim 表示:“在当前经济逆风与地缘政治不确定性下,部分买家预期价格会回调,但一些 GCB 业主仍不愿下调心理价位。”

根据 URA 数据,2025 年有地住宅价格已连续 4 个季度上扬,全年平均价格累计上涨 7.6%。相较之下,2024 年有地市场仅录得 0.9% 的涨幅。

尽管年初涨势中断,1Q2026 价格环比下跌 0.4%,但 PropNex 仍预计 2026 年全年有地住宅价格或将上升约 2 – 4%。

按土地面积计算的平均单位价格 ($PSF)

| 期间 | CCR | 同比 | RCR | 同比 | OCR | 同比 |

| Q1 2024 | $2,047 | -10.70% | $2,072 | 0.10% | $1,617 | 5.70% |

| Q2 2024 | $2,278 | 43.10% | $2,199 | 13.50% | $1,675 | 8.30% |

| Q3 2024 | $2,143 | -3.20% | $2,012 | -3.30% | $1,668 | 2.50% |

| Q4 2024 | $2,226 | 1.90% | $2,178 | 10.90% | $1,726 | 9.40% |

| Q1 2025 | $2,304 | 12.60% | $2,054 | -0.90% | $1,742 | 7.80% |

| Q2 2025 | $2,106 | -7.60% | $2,160 | -1.80% | $1,750 | 4.50% |

| Q3 2025 | $2,362 | 10.20% | $2,163 | 7.50% | $1,734 | 4.00% |

| Q4 2025 | $2,562 | 15.10% | $2,438 | 11.90% | $1,846 | 6.90% |

| Q1 2026 | $2,439 | 5.90% | $2,328 | 13.30% | $1,829 | 5.00% |

| Q2 2026* | $2,546 | 20.90% | $2,299 | 6.40% | $1,909 | 9.10% |

根据 URA 的 caveats 数据,核心中央区(CCR)土地的平均价格同比上涨 20.9%,至 $2,546 psf。这是自 2Q2024 以来最大的一次涨幅;当时平均土地成交价同比跃升 43.1% 至 $2,278 psf。

与此同时,中央区其余区域(RCR)在 2Q2026 的土地价格同比上涨 6.4%,至 $2,299 psf;而中央区以外区域(OCR)在 2026 年前 3 个月同比上升 9.1%,至 $1,909 psf。

PropNex 研究与内容负责人 Wong Siew Ying 表示,尽管成交趋淡,但有地住宅价格仍然坚挺。“这表明需求依旧存在,有地住宅市场的基本面健康,且卖方具备充足的财务实力,等待能够弥合价格预期差距的报价。”

Wong 指出,在有地住宅供应有限且多数业主财务状况稳健的情况下,卖方几乎没有压力下调要价。

与此同时,有地住宅租赁活动——包括 GCB 及其他高端物业——仍相对平淡。这与自 2023 年 8 月以来对大额交易加强审查,并收紧反洗钱核查有关。

1H2026 金额最高的租赁交易是 District 10 的 Dalvey Estate 一栋独立洋房,月租为 $65,000,折合年租金 $780,000。

同样,圣淘沙 Cove Way 的另一栋独立洋房在 3 月签约时的平均月租也为 $65,000,折合年租金 $780,000。

PropNex 预计,有地住宅买家的融资环境仍将相对宽松;随着买家信心逐步修复,市场有望受益。不过,在不确定的经济环境下,买家预计会更加挑剔,关注地段优越、定价合理的资产。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments