当 Johor Bahru–Singapore Rapid Transit System(RTS)Link 于 2027 年 1 月在新加坡的 Woodlands North 与柔佛新山(Johor Bahru)的 Bukit Chagar 之间开通后,跨境通勤将显著改善,预计将惠及新加坡北部(如兀兰)的多数房产业主。

RTS 所带来的通勤可靠性提升显而易见。原本在顺利时需 45 分钟、在高峰时段可能显著延长的跨境旅程,将被压缩为约 5 分钟的列车行程。

对于兀兰的房东而言,若其租户中包含经常往返新加坡与柔佛新山(JB)的通勤族,并希望贴近新柔长堤,那么 RTS 的开通等同于为这些租户打开了具备竞争力的替代居住选择。

其吸引力在于:JB 的租金更为亲民,约为兀兰平均租金的四分之一;而 RTS 班次规律、通勤可靠,使这类跨境通勤变得切实可行。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

兀兰是新加坡最实惠的区域之一

兀兰(Woodlands)、海军部(Admiralty)与马西岭(Marsiling)构成了第 25 区内规模最大的城镇群,该区以每平方英尺价格(psf)计,长期提供全岛性价比最突出的住宅选择。

该区交易最活跃的两个公寓项目是 Parc Rosewood 与 Woodhaven,两者在 2024 与 2025 年的交易中位数价格分别约为 $1,390 psf 与 $1,300 psf。

两者均为 2011 年推出的 99 年地契项目,土地租期尚余约 84 年。整体来看,第 25 区所有私人非有地住宅的中位数价格约为 $1,291 psf,为各区中位数较低的板块之一。

另一方面,HDB 转售价则稳步上行。兀兰的 4 房组屋在 2022 年的成交中位数为 $461,500,2024 年升至约 $530,000,并在今年上半年达到 $550,000。同样地,5 房组屋自 2022 年的 $556,000,上升至今年上半年的 $655,000。

从中位数HDB 转售价格看,兀兰是本地最实惠的 HDB 城镇之一,与裕廊西、裕廊东及蔡厝港(Choa Chu Kang)等相对亲民的城镇并列。

需要强调的是,这并非一个承压市场。成交量稳健、价格趋势向上;兀兰价格较低的核心原因也很清楚:其位于新加坡最北端,距离市中心较远。

RTS 提升了联通性,但部分利好已反映在价格中

总体而言,良好公共交通网络的红利,已在兀兰住宅市场中被相当程度地计入价格。兀兰 MRT 换乘站是 North-South Line(NSL)与 Thomson-East Coast Line(TEL)的交汇站,经 TEL 可直达中央商业区。

历来欠缺的并非新加坡境内通勤,而是跨境连接:由于新柔长堤(Causeway)的通关时间难以预测,JB 在体感上显得比仅 500 多米宽的柔佛海峡更为遥远。

若能实现 5 分钟跨海铁路加单一整合式通关流程,这对区域而言将是一次颠覆性的改变。对于与柔佛有联系的买家(如马来西亚 PR、在两岸均有家庭联系者、或工作横跨两地的专业人士),兀兰的房产或将具备更高的便利性溢价。

据 LTA 表示,新加坡端的终点站 Woodlands North RTS 站主体结构已基本完工,系统测试预计于 9 月启动;跨部门的通关与移民综合演练也预计在今年第四季度全面展开。

就目前进度看,RTS 预计将于 2027 年 1 月投入运营。

其对房价的影响已开始渗透至兀兰的 HDB 与公寓市场。2022 至 2025 年间私人及 HDB 转售价的稳步上扬,几乎可以肯定反映了部分买家为提前卡位 RTS 而入市。

我们观察到,想要在 RTS 开通前布局的买家,已经有不少先行行动。

后续进一步上涨的动能,将更多依赖另一项长期增长因素——兀兰的区域中心化转型规划,即把更多雇主与岗位引入北部。这将在贴近 JB 的地缘优势之外,进一步催生住房需求。

这将是一场长期转型,仍需数年时间,方能真正评估其对兀兰住宅与商业市场所产生的影响。

兀兰的租赁市场则未必如此

我们也可能会看到另一面:RTS 为兀兰房东带来实质挑战。

兀兰历来可依赖一批稳定租户,其中包括在新加坡工作的 JB 居民。许多人愿意在新加坡租房,是因为每日自 JB 通勤意味着难以预测的新柔长堤排队时间,而这类时间成本在他们看来超过了省下的租金。

根据 Bloomberg Intelligence 东南亚及澳洲地产股票分析师 Ken Foong 于 2026 年 5 月整理的样本(约 200 个兀兰租盘,以及 JB 边境附近四个公寓各约 60 个租盘),JB 的租金约比兀兰便宜 75%。

以 psf 计,折算为新币后,兀兰约为 $5.02 psf per month(pm),而 JB 边境邻近区域约为 $1.24 psf pm。

Foong 表示:“随着 RTS 开通,更多人或会选择在 Johor Bahru、靠近 Bukit Chagar 站一带租房,并受惠于马来西亚较低的生活成本。这将使兀兰房源在出租时面临更大竞争,进而对当地租金形成下行压力”。

在这样的差距下,一名在兀兰 700 sq ft 单位每月支付约 $3,500 的租客,完全可以转往 JB 中相近的公寓,月租低于 $900,再加上购买月度 RTS 通勤证的成本,仍能节省一笔可观费用。

一旦往返 JB 的日常通勤因固定班次而变得高度可预期,那些仅因接近长堤而选择住在兀兰的租客,就不再有为“新加坡租金”买单的理由。

但并非所有兀兰租户都属于这一类。孩子在新加坡就学的家庭、与新加坡有长期纽带的居民,以及无论速度多快也宁愿避免每日通关的人士,仍不太可能搬离。

然而,那些原本愿意为了避免跨越长堤所耗费的时间成本而支付相对更高租金的租户群体,规模将逐步收缩。需要说明的是,我们并不预期租赁需求“坍塌”,更可能出现的是温和回落。

在本就处于全岛租金较低区间的区域内,即便潜在租客减少 10 至 15%,也足以改变议价权,令叫租承压下行。

第 25 区的三房公寓目前中位数租金约为每月 $4,000,在该户型的中位数租金中,位列全岛最低的五个区域之一。

HDB 租赁亦呈现相近态势:根据 1Q2026 汇编的数据,兀兰 4 房组屋的中位数租金约为每月 $3,100,5 房组屋约为每月 $3,300。无论私人或公共住房,兀兰的房东迈入 RTS 时代时的定价地位并不算强势。

买卖与租赁的变化并不同步

总体上,买家因市场变化而调整预算所需时间更长。通常,他们会等待真实成交数据落地后再修正预期;而一条重大新铁路线完工后,售房价格通常需要 18 至 36 个月才会充分反映变化。

在兀兰,由于价格已提前对 RTS 做出反应,后续的涨幅更可能较小且更为渐进。

就租金而言,房东与租客的反应更快。租客的决策周期更短:租约通常每 1 至 2 年续一次;一旦 RTS 开行、日均客流可见,任何租客都能迅速核算“搬去 JB 与留在兀兰”的账。面对价格更为敏感的现有租客,房东很可能在下一次续约时就会迎来这场对话。

两到三年的周期,大致适用于售价。而对兀兰的租赁而言,信号会来得更早:在开通后的 12 至 18 个月内,空置率与叫租的变化,比起初期的实际成交数据,更能提供清晰图景。

Bukit Chagar 周边的建设已启动

在 JB 一侧,围绕 Bukit Chagar RTS 终点站的投资,已由早期的概念与预期,转入实际推进的开发阶段。

位于 Bukit Chagar 近邻的新盘定价在 RM600 – 900 psf 区间(按当前汇率折算约 S$170 – 260 psf),仅为新加坡可比定价的一小部分,而 RTS 的推进时间轴成为近期关注的主要驱动因素。

更大的短期项目是 MRT Corporation 与 Sunway Group 于 2025 年 2 月敲定的 RM2.6 billion 综合体。约四英亩的地块紧邻 Bukit Chagar RTS 站与 CIQ 综合体,将包含四栋住宅塔楼、购物商场、酒店、服务式公寓,以及教育与健康养生配套。

其中设有 850 个小汽车车位与逾 1,000 个摩托车位的换乘停车设施,目标于 2026 年 11 月启用。自 RTS 站台至 JB Sentral 的有盖行人通道也计划于年内完工,届时通勤者可从列车一路步行至城市主交通枢纽,而无需上街。

这些进展显示,JB 端的口岸周边正在打造更为完善且一体化的基础设施。若马方当局与开发商如期推进,上述规划落地后,当 JB 只是一次 5 分钟的列车旅程时,在新加坡付房租将更难自圆其说。

SEZ 的影响将延伸至住房之外

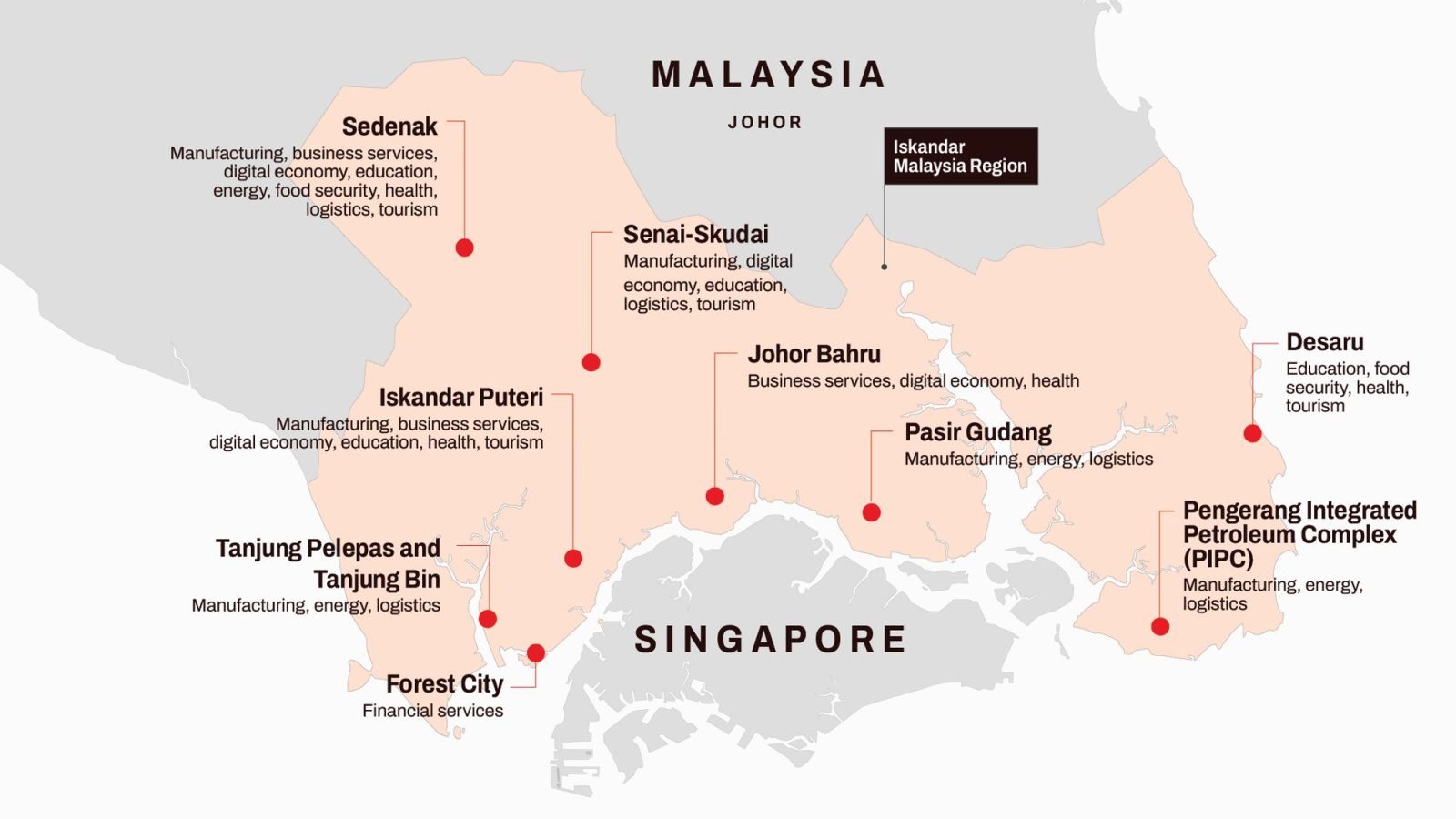

于 2025 年 1 月正式设立、覆盖柔佛南部多个区域的 Johor-Singapore Special Economic Zone(JS-SEZ),也将对住房以外的房地产细分市场带来深远影响。

在为合资格投资者提供最长期达 15 年、企业税率 5% 的政策下,JS-SEZ 于 2025 年前 9 个月录得 RM91.1 billion 的核准投资,其中新加坡以 RM28.5 billion 位列单一最大投资来源。

就新加坡北部走廊而言,Foong 提出两项后续影响。其一是对兀兰零售市场的冲击。Frasers Centrepoint Trust(FCT)这家包含 Causeway Point 在内的房地产投资信托,是最直接面临挑战的新加坡 REIT 之一。

Foong 指出,Causeway Point 约贡献了 FCT 2025 财年的 25% 利润;随着 RTS 令赴 JB 的出行更便捷、更频密,该商圈的一部分零售消费将跨海转移。

“Causeway Point 可能需要一段时间,才能在租户销售表现方面达到新的均衡,”他补充表示,该商场可通过更新租户组合与翻新计划,提升整体竞争力。

第二项影响大概率体现在工业领域。Foong 估算,JB 的仓库租金至少比新加坡低 50%。

他表示:“一些企业或将把部分仓储与运营迁往柔佛,或在扩张时优先选择柔佛而非新加坡的选址。他们无需在本地持有过多库存,可依托来自柔佛的补货,同时受惠于更低的人工与营运成本”。

这些变化都不会一夜之间发生,其推进速度取决于 SEZ 的投资承诺多快转化为地面上的实际活动。但 RTS 与 SEZ 的叠加,势必在新马之间重新分配经济活动,而新加坡北部走廊将在这波转移中首当其冲。

买卖双方各自会关注什么

RTS 对兀兰将产生颠覆性影响,尤在其带来的是“跨境住宅替代选择”,而非单纯缩短新加坡境内通勤距离。但若从“在兀兰买房”与“在兀兰租房”的视角来看,结论会截然不同。

对买家与业主而言,跨境连通性的提升意义重大,部分利好已被计入价格,并且有兀兰区域中心化的长期转型作为支撑。

第 25 区的房价能否继续缩小与其他郊区的差距,关键在于兀兰作为区域中心是否能吸引足够的雇主与就业人口,从而在“加强与 JB 的连接”之外,凭自身的就业重力带动住房需求。

对房东而言,问题更为迫切且不那么舒服:当 2027 年迎来续约潮时,有多少租客会在“成本差异一目了然、通勤现实可行”的情况下改投 JB?而为留住尚未作出转移决定的租客,又需要付出多少租金让步或更长空置期的代价?

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments