由于当月没有新盘推出,加之一个月的学校假期影响,一手新公寓销售在上月几近停滞。

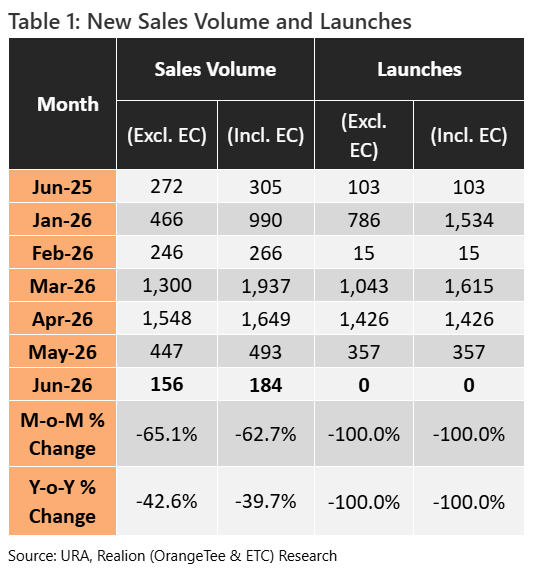

2026年6月,开发商共售出156套私人住宅(不含 EC),为自2024年2月以来的一手市场最低月度销量(当时仅153套)。

上月开发商销量环比下滑65.1%,较2026年5月的447套大幅回落。同比则较2025年6月的272套减少42.6%。

Realion (OrangeTee & ETC) Group 首席研究与策略师 Christine Sun 表示,鉴于多数开发商会在6月学校假期放缓推盘——买家与经纪此时常出国旅行——新盘市场阶段性走弱并不意外。

更为不利的是,开发商当月未向市场推出任何新单位。自 URA 于2007年开始发布开发商销售统计以来,这尚属首次。

在6月无新项目面市的情况下,买家转向现有在售盘,而这些项目多位于城市边缘的中央区其他地区(RCR)。

根据 ERA 汇编的数据,RCR 已推出的新公寓上月占新公寓销售的53.8%(84套)。同时,郊区市场——中央区以外地区(OCR)——成交57套(36.5%);市中心核心区(CCR)成交15套(9.6%)。

6月按销量计的热销项目包括 Hudson Place Residences、Union Square Residences、The Continuum 和 Chuan Park。这些项目均位于 RCR 与 OCR。

Hudson Place Residences以中位数价格 $2,577 psf 售出12套,位居2026年6月开发商销售榜首。其中有8套成交价低于 $2.5 million,而 $2.5 million 一直被视为多数新私宅买家的“甜蜜点”价位。

The Continuum 和 Union Square Residences 各售出11套,中位数价格分别为 $2,789 psf 与 $2,762 psf。位于 OCR 的 Chuan Park 表现同样亮眼,6月售出11套,中位数价格为 $2,631 psf。

总体而言,上月偏低的开发商销量并不代表2026年上半年新私宅新盘市场的整体表现。

1H2026 共售出4,164套新私宅,较 1H 2024 的1,889套多出2,275套,规模与去年同期开发商售出4,587套新公寓大致相当。

今年前六个月的新私宅销量较 1H2025 低9.2%,主因是 1H2026 推盘供应相对更少。

Mogul.sg 研究主管 Nicholas Mak 补充称,过去两年的新盘在入市时普遍取得了较高的去化率,导致留给后续买家的可售单位更少。

“因此,随着开发商未售库存减少,较早推出的项目中可选择的优质单位越来越少,进而导致6月的成交量偏低,”他说。

尽管2月爆发美伊战争,2026年3、4月的新私宅交易量仍保持高位,主要受Pinery Residences、Rivelle、Tengah Garden Residences与Vela Bay等高关注度项目带动。

总体来看,一手市场的销售轨迹,以及今年部分新盘录得的亮眼去化率,显示本地买家对新公寓的基本面需求依然稳健。只有在新盘稀少甚至缺席时,成交量才会走弱。

豪宅市场出现强劲反弹

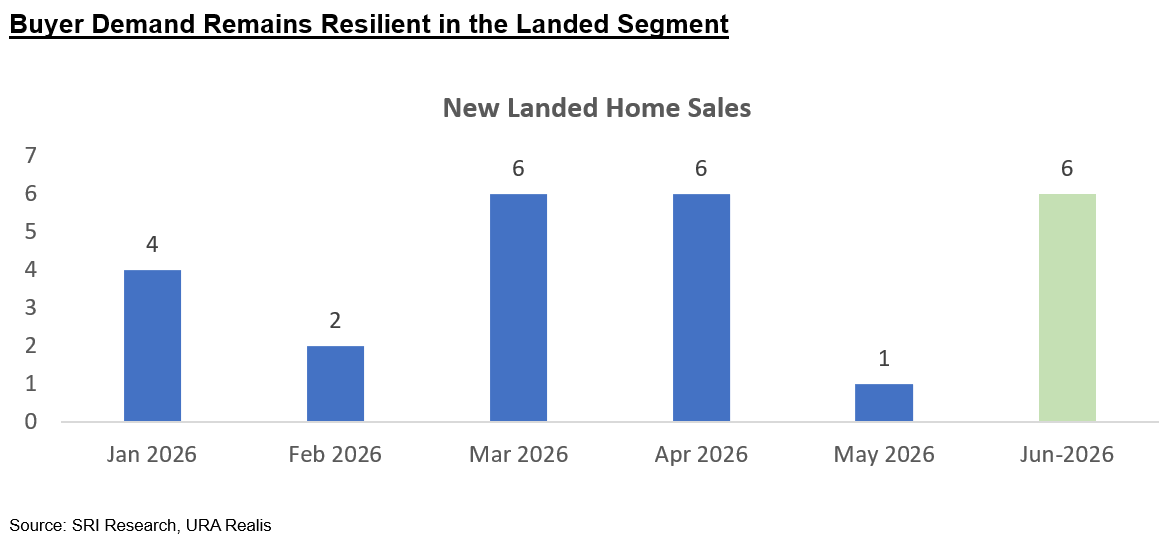

6月整体开发商销售放缓之际,SRI 研究与数据分析主管 Mohan Sandrasegeran 指出,即便宏观经济环境趋缓,新有地住宅的销售仍保持平稳。

尽管新有地住宅因供应有限仅占整体开发商销售的一小部分,但6月售出的6套新有地住宅与2026年3月和4月的成交量相当。

“这一稳定表现主要由Pollen Collection II带动,该项目贡献了大部分新有地住宅成交。鉴于新有地住宅供应有限,寻求全新有地房屋的买家推动了该项目的表现,”Sandrasegeran 说。

与此同时,在一手市场整体平淡的环境下,公寓高价成交亦显示出韧性。CCR 的新非有地住宅(不含超过一宗的一揽子交易)以 $5 – $10 million 成交的单位,同比猛增185.7%,增至60套。

相比之下,1H 2025 在该价位段仅录得21宗此类高值交易,而 1H2024 则有36宗。

Sun 称,推动高价非有地住宅需求的,是希望在新加坡配置核心资产的高净值投资者;在全球宏观不确定性持续之下,这个城市国家的避风港地位持续吸引国际资本。

对于超过 $10 million 的超豪宅,1H 2026 共售出9套,少于 1H 2025 的15套,但多于 1H 2024 的7套。

6月成交价格最高的新房是Watten House的一套 2,368 sqft 单位,成交价 $7.8 million。其次是 UPPERHOUSE at Orchard Boulevard 的一套 2,056 sqft 单位,成交价 $7.2 million;以及River Modern的一套 1,830 sqft 单位,成交价 $6.2 million。

2026年即将推出的项目

展望未来,多数市场分析师预计,部分开发商或会在农历七月开始前提前推盘。今年该节期为 8月13日至 9月10日。传统上,一些买家会在此期间暂缓重大置业决策。

不过,Mogul 的 Mak 也认为,新盘市场的乐观情绪或将吸引部分开发商。“若这些新盘的需求强劲,开发商很可能在鬼月继续推盘。利润动机往往胜过对鬼的恐惧。”

部分蓄势待发、已基本就绪的项目包括位于 Holland 的 Amberwood(Holland Link 首个公寓,由 Sim Lian Group 开发),以及沿 Lakeside Drive 的 Lucerne Grand(City Developments Ltd (CDL) 开发)。

与此同时,据报道 Bukit Sembawang Estates 正准备在其 Luxus Hills 系列中推出下一阶段的住宅。Luxus Hills 上一次推售单位还要追溯到2019年。

更近的看点是 Kingsford Group 将于本周末(7月18-19日)推出的Lentor Gardens Residences。随后,Frasers Property、CSC Land 与 Sekisui House 将在7月25-26日周末推出Dunearn House。

按平均 $2,350 psf 定价,Lentor Gardens Residences 或将成为 Lentor 区最后一批仍能以 $2,300 psf 区间入市的项目之一。

Sun 表示,这些新盘的推出有望带动2026年7月开发商销售强劲反弹,因两者在区位与产品力上的优势支撑了买方需求。

与此同时,市场对 Thomson Reserve 即将开启的预览期待渐增——该项目为原 Thomson View 公寓的重建。在 1Q2026 RCR 无大型项目推出、且 2Q2026 仅有 Hudson Place Residences 值得关注的背景下,Sandrasegeran 表示,Thomson Reserve 很可能成为2026年下半年最受瞩目的推盘之一。

由 UOL Group 与 CapitaLand 联合开发的这一备受期待的项目,预计将为 RCR 注入逾1,200套新房源;今年该板块新盘活动相对有限。Sandrasegeran 称,Thomson Reserve 有望受益于寻求城市边缘置业选择的买家所累积的需求。

“更强劲的下半年推盘管线、持续的住户形成,以及新加坡作为透明且监管完善的房地产市场的声誉,预计将继续支撑市场活跃度。因此,我们维持全年新屋销售 8,000 至 9,000 套(不含 EC)的预测,并预计多数成交将由 RCR 与 OCR 板块的新盘带动,”Sandrasegeran 说。

与此同时,Mogul 的 Mak 预计,未来6至9个月内将有13个住宅项目、共4,145个单位入市,有望令今年余下时间的新房销售保持活跃。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments