当 CapitaLand 和 UOL Group 于今年1月中标后港中心政府售地(GLS)地块时,开发商也同时拿下东北线(NEL)地铁站上方用于全新综合开发的最后一幅未开发用地。

该地块由 Hougang Avenue 10 与 Hougang Central 围合,财团以$1.5 billion的最高价竞得这块504,820 sq ft的用地,折合土地成本为每平方英尺每容积率(ppr)$1,179。

CapitaLand 与 UOL 表示,这一新的综合体将包含 830 套住宅,以及约 300,000 sq ft 的可出租零售与生活方式空间,将成为后港规模最大的商场。

在联合开发架构下,住宅部分将由 CapitaLand Development 与 UOL Group 以 50:50 合资开发,而 CapitaLand Integrated Commercial Trust 将开发并持有全部商业部分。

这是自 2019 年以来后港首个 GLS 地块,且获得多家知名开发商的积极参与。

招标于 2025 年 12 月截止,共收到 3 份投标。Sim Lian Group 以 $1.47 billion($1,155 psf ppr)位列第二,其后为由 Frasers Property 领衔并包括 Sekisui House 与 Lum Chang 的财团,联合出价 $1.4 billion($1,100 psf ppr)。

CapitaLand 与 UOL 的中标价较 Sim Lian 的报价高出 2.1%,这一较小差距被市场分析师解读为开发商对该地块价值的普遍共识。

以 $1,179 psf ppr 的土地成本计,市场多数预估住宅开盘价将高于 $2,500 psf。作为参照,这较近邻两大全盘 Riverfront Residences 与 The Florence Residences 当前中位 psf 有约 43% – 60% 的溢价。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

Sengkang Grand Residences 开盘及其对周边转售价格的影响。

这并非首次有地标项目在本区带动私宅转售价格上扬。Sengkang Grand Residences 于 2019 年推出时,这个综合体的平均售价为 $1,747 psf。

当时,项目进入的是一个邻里环境,周边现有项目的转售价明显更低。

例如,位于 Compassvale Bow、共有 625 户的有地契公寓 The Quartz,当时平均转售价为 $987 psf。该公寓于 2009 年落成。

同样地,位于 Compassvale Bow 的行政公寓(EC)Esparina Residences 于 2020 年私有化,转售单价约 $1,106 psf。与其相邻、拥有 616 户的 Jewel @ Buangkok,大多数转售单位的成交均价约 $1,302 psf。该公寓于 2016 年落成。

据 Stacked 整理的转售数据,2019 至 2025 年六年间,Sengkang Grand 的价格年化涨幅为 2.37%。而周边项目的转售价增速则明显更佳。

平均 $PSF:Sengkang Grand Residences 与周边公寓

| 年份 | SENGKANG GRAND RESIDENCES | 同比 | ESPARINA RESIDENCES | 同比 | JEWEL @ BUANGKOK | 同比 | THE QUARTZ | 同比 |

| 2019 | $1,747 | $1,106 | $1,302 | $987 | ||||

| 2020 | $1,732 | -0.86% | $1,099 | -0.56% | $1,314 | 0.98% | $1,003 | 1.71% |

| 2021 | $1,719 | -0.73% | $1,165 | 5.98% | $1,347 | 2.53% | $1,060 | 5.60% |

| 2022 | $1,812 | 5.40% | $1,304 | 11.91% | $1,447 | 7.40% | $1,245 | 17.45% |

| 2023 | $2,001 | 10.44% | $1,502 | 15.20% | $1,625 | 12.31% | $1,303 | 4.70% |

| 2024 | $2,028 | 1.31% | $1,626 | 8.21% | $1,672 | 2.87% | $1,375 | 5.55% |

| 2025 | $2,011 | -0.82% | $1,673 | 2.90% | $1,745 | 4.37% | $1,515 | 10.16% |

| 年化 | 2.37% | 7.14% | 5.01% | 7.41% |

早期的 Sengkang Grand 数据包含开发商新销售,可能会受到不同推盘阶段户型配比的影响。

从 Stacked 汇总的数据看,年化数字——The Quartz 为 7.41%,Esparina 为 7.14%——体现的是较低的进入价位在六年间的复利效应;但逐年拆解更能说明这些资本增值真正来自何处。

在三个位于周边的项目中,单年涨幅最为凌厉的时间主要集中在 2022 与 2023 年,即 Sengkang Grand Residences 取得临时入伙证(TOP)前后。

The Quartz 于 2022 年录得其最大的年度涨幅 17.45%,当时 Sengkang Grand 尚未完工。Esparina 在 2023 年上涨 15.20%,Jewel @ Buangkok 同年上涨 12.31%。

到 2024 与 2025 年,三者的转售涨幅基本趋缓。这意味着重定价效应主要发生在 Sengkang Grand 的建设与竣工期间,而非综合体在社区“落地”后的几年里。

总体而言,成交数据表明 Sengkang Grand Residences 以显著溢价进入市场,因此其转售单位在百分比层面的上涨空间相对受限。

到 2025 年,该处转售单位平均成交约 $2,011 psf,仍显著高于邻近项目,但 2.37% 的年化增幅也反映了较高的进入价格。

周边项目的大部分资本增值,发生在 Sengkang Grand 推售后的前两年,而非其整个六年销售期内的均匀增长。

在 2020 或 2021 年购入 Jewel @ Buangkok、Esparina 或 The Quartz 的买家,较充分地把握了这一上涨窗口;待到 Sengkang Grand 竣工时,最陡峭的涨幅已大致兑现。

为何后港是 NEL 的“缺失拼图”

若要更全面理解 Sengkang Grand 的价格轨迹对即将于后港中心落地的综合体意味着什么,我们认为有必要检视一下东北线沿线的零售版图。

过去十年,NEL 走廊在郊区逐步形成,呈现出一条相对完整的综合商业节点“主干”。

Potong Pasir 有 The Poiz Centre,Woodleigh 有 Woodleigh Mall——直接连通车站,属于综合开发的一部分。Serangoon 有 Nex,新加坡最大的郊区商场之一,直连车站与巴士转换站。

Buangkok 有 Sengkang Grand Mall,作为 Sengkang Grand Residences 综合体的零售部分,于 2023 年开业。Sengkang 有 Compass One。Punggol 有 Waterway Point,于 2016 年开业,至今仍是该线北端的主要零售支点。

后港曾是其中的缺口。位于 Serangoon 与 Buangkok 之间,Hougang Central 唯一主要零售设施是 1997 年开业的 Hougang Mall——早于地铁站建成,且并未与车站实体相连。

即将到来的后港中心综合体将以一个地标级零售部分填补这一空白:它将成为后港最大的商场,直接与地铁站、新的巴士转换站以及全新的市镇广场整合。在这一规模下,它有实力将后港本身塑造成 NEL 上的一个目的地。

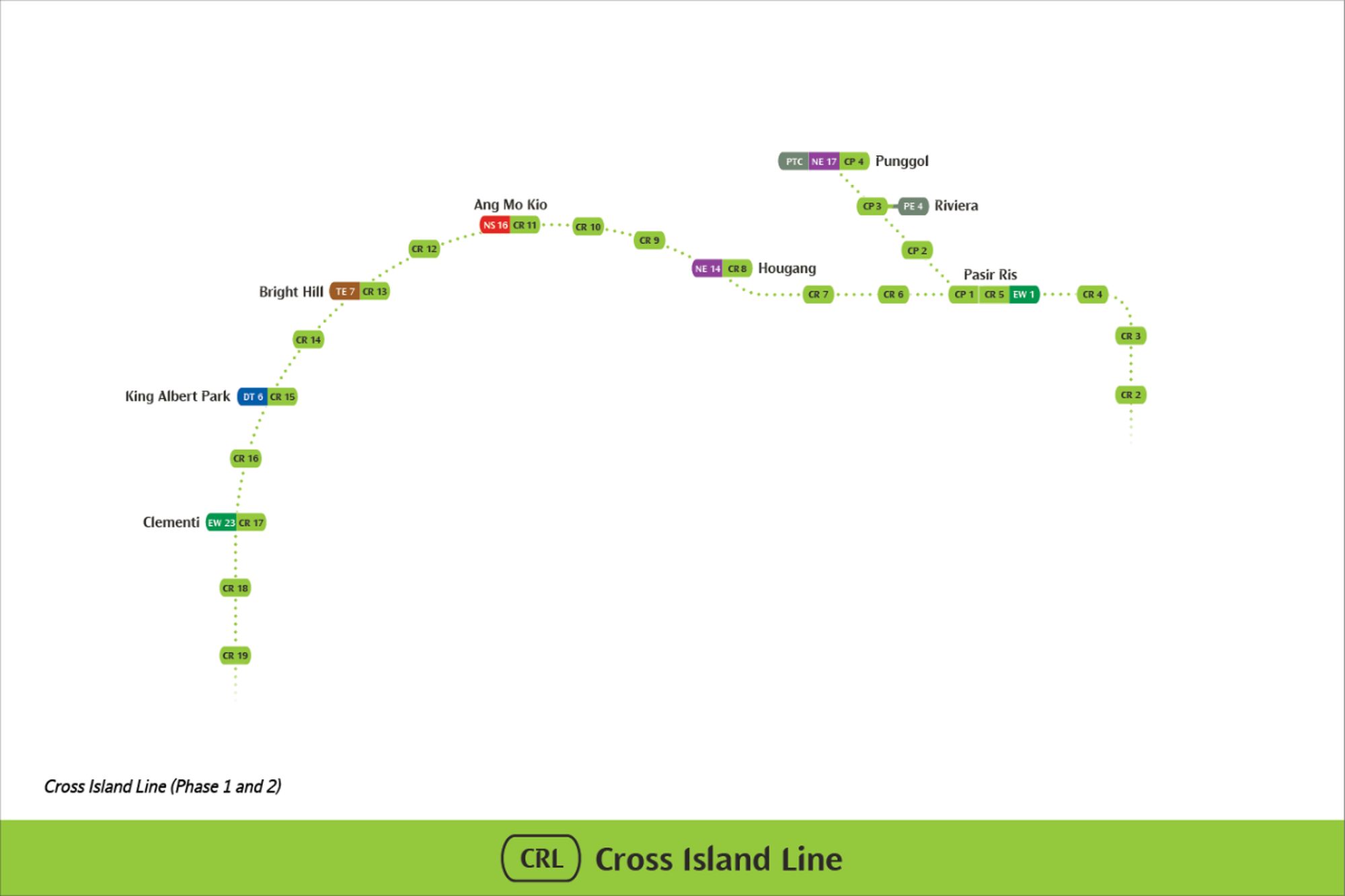

下一项因素是未来的 Cross Island Line(CRL)。在该线规划的 12 个车站中,Hougang 是唯一与 NEL 交汇的车站。

在 CRL 第一阶段及其后续的 Punggol 延伸段所有车站中,唯一另一个在轨道正上方、且带有住宅组件的综合体换乘站,是 Pasir Ris MRT 站的 Pasir Ris 8。Ang Mo Kio 的 AMK Hub 与 Punggol 的 Waterway Point 仅为零售,无住宅;而 Bright Hill 上方则完全没有综合开发。

Hougang Central 具备其他 CRL 换乘点所不具备的组合:NEL 直达、CRL 直达,以及 830 套住宅,全部建于车站上方的同一综合体内。

对比之下,Serangoon 的 Nex 链接的是现有的 NEL—环线(Circle Line)换乘。但就中位 psf 而言,该区是本区域郊区住宅子市场中价格最高的地带之一。

“Hougang MRT 周边并没有一个衔接度很强的项目;附近可比的只有两个,Riverfront 和 Florence。”Staked 咨询团队的地产经纪 Norman Koh 说。

他补充道,后港一直是需求强劲的地段,尤其是整体的第 19 区(District 19),多代同堂家庭较多。Hougang/Kovan 一带也没有综合体项目,因此即将推出的综合项目预期将吸引退休人士、年轻人及家庭客。

与此同时,同为 Stacked 咨询团队的地产经纪 Grady Chew 则从供给约束来界定:“本质上是稀缺性。普通 GLS 纯住宅地块会定期推出,但同时包含住宅、商业空间与 MRT 站的综合体——每个车站只可能容纳一个。”他说。

Chew 也指出,该地块还是双线换乘,更难在其他地方复制。“优先考虑便捷性、或认同新加坡‘少车’规划方向的买家,会发现能与这一属性相匹配的选择极其有限。”他说。

HDB 换屋升级买家的池子

大型郊区新盘的预期购买力,通常很大一部分来自于拥有可观 HDB 转售收益的家庭。在后港,这部分买家群体在过去约六年里持续积累。

在 4Q2019,后港四房式 HDB 的成交中位价约为 $388,000。到了 4Q2025,该转售价已达 $612,900,六年涨幅接近 58%。

五房式的价格轨迹则从中位 $489,000 升至 $795,000,同期涨幅超过 62%。

后港 HDB 转售中位价格

| 年份 | 四房中位 | 五房中位 |

| 2019 Q4 | $388,000 | $489,000 |

| 2020 Q4 | $410,000 | $521,500 |

| 2021 Q4 | $471,000 | $585,000 |

| 2022 Q4 | $518,000 | $627,500 |

| 2023 Q4 | $560,000 | $655,000 |

| 2024 Q4 | $615,000 | $760,000 |

| 2025 Q4 | $612,900 | $795,000 |

据 Stacked 汇总的数据,紧邻新项目工地的街道价格更高。直接包围 GLS 地块的 Hougang Central 与 Hougang Avenue 10,自 2015 年以来平均转售价分别上涨逾 43% 与 54%。更广泛的周边街道——Avenue 4、6 与 8——在同期也有大致相近的涨幅。

后港 MRT 附近 HDB 平均转售价格(所有户型)

| 年份 | HOUGANG AVE 10 | HOUGANG AVE 4 | HOUGANG AVE 6 | HOUGANG AVE 8 | HOUGANG CTRL |

| 2015 | $433,741 | $417,305 | $473,625 | $391,296 | $612,919 |

| 2016 | $461,160 | $401,377 | $507,419 | $375,304 | $635,492 |

| 2017 | $457,942 | $397,794 | $485,961 | $405,424 | $607,187 |

| 2018 | $489,062 | $420,591 | $517,020 | $400,919 | $656,997 |

| 2019 | $445,895 | $367,625 | $524,514 | $392,125 | $581,814 |

| 2020 | $464,900 | $399,630 | $543,568 | $410,112 | $677,150 |

| 2021 | $549,286 | $457,994 | $546,988 | $445,240 | $729,636 |

| 2022 | $544,825 | $480,042 | $567,346 | $486,271 | $770,364 |

| 2023 | $604,212 | $510,778 | $599,942 | $537,265 | $843,250 |

| 2024 | $686,444 | $634,960 | $699,392 | $563,203 | $792,980 |

| 2025 | $668,069 | $620,270 | $733,871 | $601,682 | $879,457 |

| % change from 2015 (or earliest available data) to 2025 | 54.02% | 48.64% | 54.95% | 53.77% | 43.49% |

往北一站至 Buangkok(Jewel @ Buangkok 与 Sengkang Grand Residences 所在),周边 Compassvale 组屋区的 HDB 价格也呈类似轨迹。Compassvale Bow、Compassvale Link 与 Sengkang Central 自 2015 年以来分别上涨了 63%、53% 与 57%。

Buangkok MRT 附近 HDB 平均转售价格(所有户型)

| 年份 | COMPASSVALE BOW | COMPASSVALE LINK | SENGKANG CTRL |

| 2015 | $494,308 | $509,263 | $508,725 |

| 2016 | $475,652 | $510,708 | $499,436 |

| 2017 | $477,100 | $496,596 | $495,295 |

| 2018 | $500,491 | $505,722 | $507,200 |

| 2019 | $482,077 | $513,220 | $515,524 |

| 2020 | $476,722 | $528,287 | $531,951 |

| 2021 | $611,428 | $554,382 | $551,434 |

| 2022 | $641,770 | $599,050 | $607,334 |

| 2023 | $707,193 | $673,375 | $676,077 |

| 2024 | $752,182 | $720,016 | $743,146 |

| 2025 | $806,877 | $780,893 | $802,903 |

| % change from 2015 (or earliest available data) to 2025 | 63.23% | 53.34% | 57.83% |

Riverfront Residences 与 The Florence Residences 当下的定位

靠近后港中心地块的两大全盘是 Riverfront Residences(位于 Hougang Avenue 7、1,472 户、99 年地契,2018 年开盘)与 The Florence Residences(位于 Hougang Avenue 2、1,410 户、99 年地契,2019 年开盘)。两者均已售罄。

根据 URA caveats(买卖预告登记),自 2021 年以来,两盘的整体中位 psf 持续上行。

年度中位 $PSF:Riverfront Residences 与 The Florence Residences

| 年份 | Riverfront Residences | The Florence Residences |

| 2021 | $1,394 | $1,695 |

| 2022 | $1,512 | $,1734 |

| 2023 | $1,636 | $1,779 |

| 2024 | $1,664 | $1,773 |

| 2025 | $1,738 | $1,796 |

| 2026 (YTD) | $1,747 | $1,877 |

供参考,Riverfront Residences 与 The Florence Residences 的三卧中位成交价分别约为 $1.62 million 与 $1.85 million。

以当前的转售 psf 水平与可能达到 $2,500+ psf 的新盘定价相比,价差相当可观。从 Sengkang Grand 的销售经验看,这一道价差有望随时间缩窄,而非长期维持不变。

但任何重定价的速度与幅度,取决于综合体启用后、以及 CRL 换乘投入运营后,该区域形象的变化——而这两者都要在数年之后。

成交数据亦显示,Riverfront Residences 与 The Florence Residences 的大多数卖家目前并未将 CRL 溢价计入定价。随着新地铁线开通日期临近,这一定位可能会发生变化。

Koh 将价差视为主要机制,他表示:“在很大程度上,开发商的拿地价决定了存在一个价差。而从过往买方行为看,周边项目将从 MRT 换乘与新商场中受益。”

但 Chew 的区分更细致:“这是两个价格点不同的产品——新盘本身未必会显著推高周边公寓价格。”他认为,更可能的情况是,当买家看到新盘价位达到那个水平,附近转售盘会显得更有性价比。

“一旦后港中心建成并投入运营,它会成为该区域的主导产品。最受冲击的是那些距离最近、却维护不佳或户型妥协的公寓。抗性最强的,将是具备差异化属性的项目——如临河景观、更大的户型面积、邻近优质学校。”Chew 说。

何时出售

对于靠近后港中心地块、正在权衡离场时点的现有公寓业主,Koh 识别出三段窗口期。“这一机会提供了几个退出点。其一,借力后港中心的预览销售期;其二,项目 TOP 时;其三,CRL 换乘落成时。后港区域的供应不足,是这三段窗口期需求的主要燃料。”他说。

另一方面,Chew 的观点更偏前置。“在开盘前与开盘期间——那正是买家活跃之时,他们会同时看新盘与转售。一旦新盘定价公布,若买家被价格挤出,便会转向转售;或若排号不理想,也会选择转售。要顺势借力的是热度与需求,而不是其后的余温。”

两种观点从不同角度描述了同一底层动态:后港中心的开盘将在该片区汇聚买家的注意力。

Chew 提出的“转售市场在新盘积极销售期间最能受惠”的观点,与 Sengkang Grand 推售期间的成交数据相一致。也就是说,The Quartz 与 Esparina 的较陡峭重定价,发生在 Sengkang Grand 成为市场焦点的期间与其后不久。

影响因素

关键变量之一是定价。以 $1,179 psf ppr 的拿地价计,CapitaLand 与 UOL 很可能需要将住宅部分的定价显著高于当前转售基准,方能覆盖资本投入。

若潜在定价高于 $2,500 psf,则两房的总价将高于 $1.5 million,三房则将明显高于 $2 million 的门槛。

在这一价位下,直接来自 HDB 升级买家的池子,可能会比 Sengkang Grand 推售时更窄——后者于 2019 年以 $1,747 psf 开盘,当时该区 HDB 的价格基数显著更低。

另一方面,CRL 变量则朝相反方向推动。对 Sengkang Grand 而言,Buangkok 是单线车站;但后港中心的新综合体将直通一个双线换乘,这在 OCR 中没有先例。

买家会如何为这种连通性提升定价,目前尚难与 Serangoon—Nex 的情形作直接对照。但从 Sengkang Grand 推售期间及其后的成交数据可见,新综合体的开盘确会带来外溢的价格抬升;而历史上受惠最多的,是位于新价格天花板之下、定位相对更“亲民”的项目。

后港 $1,700 psf 与 $2,500+ psf 之间的价差是否会像 Sengkang 当年那样快速收敛,将取决于数年之后的市场环境。CRL 的时间表、新盘的去化速度、以及更广义的 OCR 价格环境,都会发挥作用。

但对已在该片区持有单位的业主而言,“双线换乘、300,000 sq ft 综合零售、以及该区 7 年来首个大型新盘”的逻辑并不难理解。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments