传统上,城市被整齐地划分为专用分区,而新加坡的发展规划也采纳了这种土地规划方式。

也许这是对独立后匆忙住房需求的回应,或是对殖民时期新加坡“杂乱”城市发展的记忆——当时住宅旁就是商店或仓库的喧嚣与车流。从上世纪 1960 年代到 1990 年代,新加坡被划分为非常整齐、界限清晰的城市分区,于是出现了:

- Jurong = 工业

- CBD = 办公

- Orchard = 购物商场

- Changi = 一切与飞机相关

- Sentosa = 高端旅游

- Pasir Ris = 度假屋

这些广义的定位也塑造了大多数新加坡人看待这些地点的方式。某种程度上,这些身份至今仍在,但你也会注意到它们近年有所演变。

一个熟悉的例子是最初“只是”工业区的 Jurong。如今,Jurong East 被设想为“第二个 CBD”,而 Jurong Lake 区域也呈现出更强的混合用途色彩。2H2026 Confirmed List 中最新的 GLS 地块之一位于 Town Hall Link,这个大型 White 地块可提供 1,200 套住宅,并配套办公、零售与酒店。

我们也在市区边缘看到这些枢纽的形成:Paya Lebar 曾以老店屋、轻工业区和旧机场著称。如今,它已成为新加坡最大的区域性商业枢纽之一,并支撑着不断增长的常住人口。

Punggol 与 Sengkang 的发展也契合这一趋势。它们曾是“ulu”(偏远)的代名词,但随着新住宅的开发以及全新 Punggol Digital District 的落成,这里已由教育机构、商务园区和前瞻性的数字产业所支撑。

我们城市景观的演变,大体始于 1991 年 URA 的概念规划

彼时,新加坡已在建设新镇与工业园区,但在 CBD 之外打造多个商业中心的想法,在当时仍属新颖。

可以想见,若当时告诉人们 Jurong 或 Punggol 有朝一日会成为商住枢纽,反应大概会是:

自 2001 年以来,后续版本的概念规划加速了去中心化的推进。早在二十多年前就已清楚,过去那种高度专门化的城市发展方式(例如,所有办公室在 CBD、所有购物在 Orchard、所有住宅在 Punggol,等等)并不足以应对新加坡的未来需求。尤其考虑到新加坡的交通基础设施:我们的巴士与地铁难以承受不断增长的人口在相同时间表下往返同一中心区的洪峰。

如果你是每天早晨需要通勤至 CBD 的人之一,你大概清楚 MRT 会有多拥挤。

简而言之,若几乎所有的优质办公楼都在 CBD、所有大型零售都在 Orchard Road,而住宅区遍布岛上其他地方,新加坡很快就会触及物理极限。小汽车、地铁与巴士最终都会在巨大瓶颈处陷入拥堵。

因此,很明显必须打造不同的区域性枢纽,例如 Paya Lebar Quarter、Tampines Central 节点、Jurong East 以及 Punggol Waterway。这花了很长时间,但也获得回报——不过从我们在近期 Government Land Sales (GLS) 地块中看到的情况来看,这只是开始。

如今可以确定,新加坡的去中心化并不止于建设不同的枢纽——还在于重塑既有的高价值社区的性质。

许多最新的 GLS 地块并不位于市区边缘,而是在已经很有价值或已属核心的位置:

- Marina South

- Tanjong Rhu

- The Greater Southern Waterfront

- Holland Plain

与此前开发的区域中心与枢纽不同,这些地点本身已相对成熟完备。

以 Marina South 为例。滨水区的开发计划初次公布时,多数旁观者将其视作 Marina Bay 的延伸而已。但如今我们已在该分区看到第三块住宅 GLS 地块。这已不再是要在 Marina Bay 附近再建更多办公室或商店;政府希望形成足够规模的常住人口,以支撑商店、配套、学校与社区生活。

就连 Tanjong Rhu 也体现出细微的转变。此地曾被视为私宅飞地,如今通过 Thomson-East Coast Line (TEL)、Kallang Alive、East Coast Park 以及新的 HDB 组屋群,逐步与更广阔的城市网络相融合。顺带一提,这也大大平衡了该区的功能,因为在即将到来的 HDB 群落之前,这里在零售或娱乐方面并不多。

Tanjong Rhu 靠近市中心,但如果你不住在那里,它很少会是一个“专程前往”的目的地。

关于这一转变,有两点值得注意:

其一是新加坡长期以来对社会融合的重视。例如在新建 HDB 公寓的规划中,我们会在价格更高的 Prime 与 Plus 组屋区中纳入租赁住房。

而如今,这一点正在更大范围内体现:开发商被激励在 Rest of Central Region (RCR) 与 Core Central Region (CCR) 打造更可负担的住宅。

回看近期一波 CCR 的推盘。过去,开发商往往假设位于核心地段的买家会更看重奢华、声望与面积。大户型较常见,目标客群要么是富裕的新加坡人,要么是“口袋很深”的海外买家。

如今,做法显然大不相同。

诸如 River Modern、Promenade Peak 与 One Marina Gardens 等项目,都刻意将定价拉近本地买家的承受范围。与此同时,针对海外买家与实体征收的 60% ABSD 也在发生效应,根本性改变了典型 CCR 购房者的画像。

迄今,许多 CCR 分区长期由流动性人群主导:外籍人士、投资者、租客,以及持有多套房产的富裕家庭。它们的功能更像是“名望地址”,而非社区。

但若当前趋势延续,我们或许会看到这些街区逐步形成更强的社区认同,类似于“心腹地带”(heartlands):人们在此成长、就学,并与地域保持联结。正如我们在 Ang Mo Kio、Bedok、Tampines 或 Sengkang 等地所见的那样。

我并不是说这很快就会发生,但我们观察到的趋势正在奠定基础。

要实现这一点,我们对城市规划若干方面的取向也在转变

规划分区正日益偏向混合用途,而非单一专门化。在我们祖辈的年代,理想的城市是住宅、办公室、商店与工业彼此整齐分隔。

如今的目标已从单一功能分区,转向全天候保持活力的分区。这也解释了为何近来的许多 GLS 地块,都要求兼具住宅与商业元素。

除了 Jurong 的 Town Hall Link 地块之外,我们也在 one-north 看到这一点的落地。例如 Hudson Place Residences 与 Bloomsbury Residences 的推出,都反映了对该区人口与职住画像变化的顺势而为。

one-north 的初期开发始于若干科研与商务园区的落地,基石项目包括 Biopolis 与 Fusionopolis,以及附近的 JTC Launch Pad。此后,我们看到 one-north 的总体规划后续阶段引入了更多住宅飞地,正将 one-north 打造成一个真正的社区。

这并非新加坡独创;在其他拥有成熟且高度发达城市中心的国家,也已被证明行之有效。

早在 2022 年,我曾撰文谈及日本的分区制度与新加坡的差异。一个关键观察是,日本的街区在用途混合上更具弹性。住宅区可以自然而然地纳入办公室、商店、诊所、学校与其他配套,使街区能够在全天候保持活力。

新加坡的做法更为结构化,尽管我们的方向正日益趋同。

荷兰也是如此。在阿姆斯特丹与鹿特丹,诸如 Eastern Docklands 等旧码头地带,已从港口与工业用途改造为集住房、零售与文化空间于一体的混合用途街区。

即便是在 20 世纪推动严格分区的美国,过去十年也在努力逆转这些政策。颇为巧合的是,Hudson Place Residences 的灵感源自纽约市的 Hudson Yards;因为与 One-North 类似,Hudson Yards 也是由旧铁路调车场转型而来,正被重塑为一个混合用途分区。

那么,这对新加坡购房者意味着什么?

首先,我们可以预期会有更多综合体或混合用途项目出现,因为它们天然契合这种多元社区的发展取向。就我个人而言,预计未来还会有更多关于本地综合体项目较高 $PSF是否“值得”的讨论。

除此之外,更重要的启示或许在于:买家需要将目光放到某个地点“未来会提供什么”,而非仅仅“今天提供什么”。

二十年前,许多买家将 Jurong East 主要视作工业区。很少有人能预测,它有一天会走上成为新加坡最大区域商业中心之一的道路。不过,这也有另一面:一个如今的主要商业枢纽,并不能假定它将永远如此。回想早在 2017 年,市场就已出现关于乌节路地位减弱的猜测;这或许也推动了乌节路焕新计划。

今天,我们在其他地方也看到类似的转变。Marina Bay 不再仅被规划为金融区,One-North 不再只是科研与商务园,Greater Southern Waterfront 也不再只是拥有更好景观的 HDB 组屋。不同新加坡街区的“身份”,以及它们“适合”或“不适合”的用途,与过去相比已不再固定。

好消息是,与多数城市相比,URA 的信息披露异常透明。我们能看到 Concept Plans、Master Plans、GLS programmes、Draft Master Plans,以及相关部长的公开演讲。

因此,没理由做只看“当下存在什么”的那类买家。在关注价格增长与公共交通可达性的同时,也同样细读可获取的城市规划信息。

与此同时,其他房产新闻…

- 想住在 Istana 对面吗?Cavanagh Fortuna 正待出手,而且不排除有人收购整个小型项目的可能。

- 正如上文所述,这里是 2026 年下半年的 GLS 地块清单。我们已为你做了详细点评。

- 新盘一定会赚钱吗?好吧,一般而言确实如此,但也不乏例外;其中细节与差异值得理解。

- Orchard versus River Valley:这两位“巨头”中,哪里更适合买房?欢迎我们的 Stacked Pro 读者一起细究各街区的微妙差异。

每周销售回顾(25- 31 May)

最贵新盘成交前5(按项目)

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 地契 |

| RIVER MODERN | $6,147,000 | 1830 | $3,359 | 99 yrs (2025) |

| THE CONTINUUM | $5,473,000 | 2034 | $2,690 | FH |

| TERRA HILL | $4,797,000 | 1862 | $2,576 | FH |

| ELTA | $3,906,000 | 1776 | $2,199 | 99 yrs (2024) |

| NEWPORT RESIDENCES | $3,564,000 | 980 | $3,639 | FH |

最便宜新盘成交前5(按项目)

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 地契 |

| TENGAH GARDEN RESIDENCES | $1,238,000 | 624 | $1,983 | 99 yrs (2025) |

| UNION SQUARE RESIDENCES | $1,376,000 | 506 | $2,720 | 99 yrs (2024) |

| THE SEN | $1,531,000 | 678 | $2,258 | 99 yrs (2025) |

| HUDSON PLACE RESIDENCES | $1,656,000 | 646 | $2,564 | 99 yrs |

| BLOOMSBURY RESIDENCES | $1,731,000 | 678 | $2,553 | 99 yrs (2024) |

二手成交最贵前5

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 地契 |

| SEVEN PALMS SENTOSA COVE | $13,380,000 | 4273 | $3,131 | 99 yrs (2007) |

| ARDMORE PARK | $11,050,000 | 2885 | $3,830 | FH |

| BEVERLY HILL | $9,580,000 | 3778 | $2,536 | FH |

| GRANGE RESIDENCES | $8,400,000 | 2583 | $3,252 | FH |

| LEEDON RESIDENCE | $7,550,000 | 2669 | $2,828 | FH |

二手成交最便宜前5

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 地契 |

| THE PLAZA | $660,000 | 474 | $1,394 | 99 yrs (1968) |

| RIVERBAY | $660,000 | 388 | $1,703 | 999 yrs (1882) |

| PARC SOMME | $666,000 | 344 | $1,934 | 99 yrs (2008) |

| KEMBANGAN SUITES | $750,000 | 420 | $1,787 | FH |

| THE ALPS RESIDENCES | $765,000 | 506 | $1,512 | 99 yrs (2015) |

获利最多前5

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 收益 | 持有期 |

| ARDMORE PARK | $11,050,000 | 2885 | $3,830 | $3,500,000 | 17 Years |

| THE DAIRY FARM | $3,500,000 | 1948 | $1,796 | $2,400,000 | 31 Years |

| SHELFORD VIEW | $5,880,000 | 3122 | $1,884 | $2,000,000 | 11 Years |

| GRANGE RESIDENCES | $8,400,000 | 2583 | $3,252 | $1,920,000 | 15 Years |

| VALLEY PARK | $4,648,000 | 1808 | $2,570 | $1,698,000 | 9 Years |

亏损最多前5

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 收益 | 持有期 |

| THE SCOTTS TOWER | $1,880,000 | 872 | $2,156 | -$1,078,400 | 9 Years |

| MARINA BAY SUITES | $4,080,000 | 2056 | $1,985 | -$774,000 | 16 Years |

| OUE TWIN PEAKS | $1,100,000 | 570 | $1,928 | -$530,776 | 10 Years |

| PATERSON SUITES | $4,500,000 | 1744 | $2,581 | -$273,000 | 15 Years |

| MARINA ONE RESIDENCES | $1,300,000 | 764 | $1,701 | -$185,000 | 5 Years |

获利最高前5(ROI%)

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | ROI (%) | 持有期 |

| WU DE BUILDING | $1,600,000 | 1259 | $1,270 | 330% | 20 Years |

| THE DAIRY FARM | $3,500,000 | 1948 | $1,796 | 218% | 31 Years |

| PARKVIEW APARTMENTS | $1,100,000 | 1119 | $983 | 168% | 23 Years |

| THOMSON IMPERIAL COURT | $1,938,000 | 1281 | $1,513 | 158% | 26 Years |

| COTE D’AZUR | $2,050,000 | 1152 | $1,780 | 147% | 19 Years |

亏损最高前5(ROI%)

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | ROI (%) | 持有期 |

| THE SCOTTS TOWER | $1,880,000 | 872 | $2,156 | -37% | 9 Years |

| OUE TWIN PEAKS | $1,100,000 | 570 | $1,928 | -33% | 10 Years |

| MARINA BAY SUITES | $4,080,000 | 2056 | $1,985 | -16% | 16 Years |

| MARINA ONE RESIDENCES | $1,300,000 | 764 | $1,701 | -13% | 5 Years |

| PATERSON SUITES | $4,500,000 | 1744 | $2,581 | -6% | 15 Years |

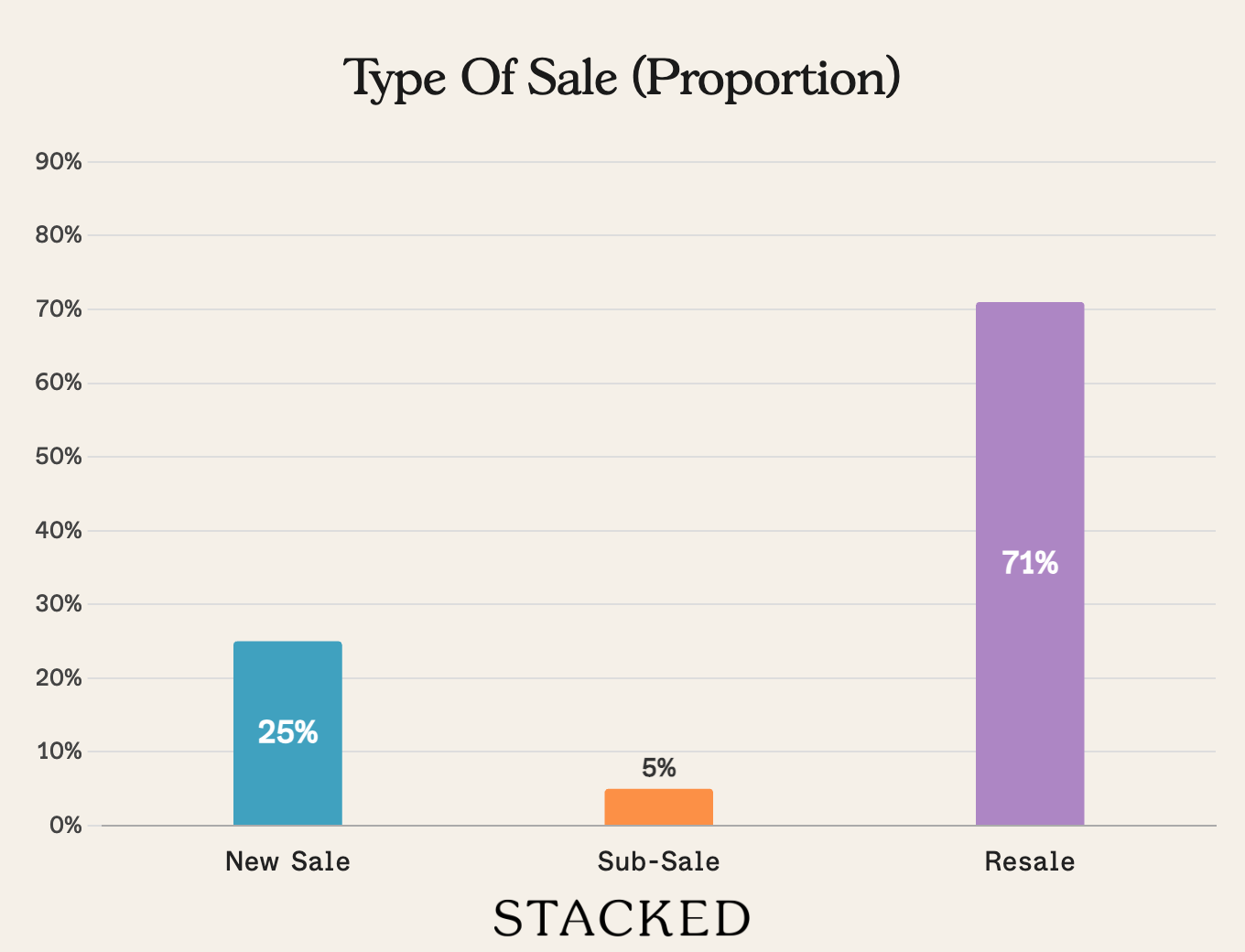

成交构成

关注 Stacked,获取更多新加坡房地产市场新闻与更新。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments