嗨,Stacked homes,

我是 stacked homes 的常规读者,特此来信,希望能就房产投资获得一些中肯的建议。

我与伴侣目前在 Queenstown 拥有一套 4 房式 HDB。我们都在四十多岁,合计月收入约 13k。现有 HDB 已全部付清,估计可卖到 950k-980k,我们也把 2 间公共卧室以每月 1.2k 出租。我们还持有现金/现金等价物 & CPF 合计 1.2 million。

自从几年前 HDB 的 MOP 之后,我们一直考虑购置第 2 套房产作投资。不过,我们不确定何时入市较合适,也不太清楚有哪些选择。我们已联系多位中介了解选项,但大家都建议购买新盘;这对我们并不合适,因为若不先卖掉 HDB,我不认为我们有足够资金同时持有 2 套房;此外,我们也不愿在新购物业未建成期间先行租房过渡。

我们正在考虑是否应该

- 卖掉现有 HDB,购买 2 套私人住宅——一套自住,另一套作为投资。两套房分别以个人名义持有,以避免产生 ABSD。

- 保留现有 HDB,并购买一套 2 或 3 房公寓作投资。由于 HDB 为共同持有,这将产生 ABSD。

- 购买一套双钥匙户型或更大的公寓,并在自住房继续出租空余卧室。

除了把现金投向房产外,我们也可选择债券、国库券与股票等其他投资工具,因此房产投资的预期回报应当相较其他选项具有吸引力。在此背景下,我们希望听听您的意见:若我们想把现金投向房产,哪一种方案最优。

我们倾向于购买 2 套私人住宅,因为我们不希望承担 ABSD;并且如果可能,未来也不想在自住房内与房客同住。不过,我们担心 2 房公寓在转售时是否容易,因为这类单位往往面积较小,因此我们也在考虑双钥匙户型。我们也不确定双钥匙户型的盈利能力,以及若未来为退休套现时是否容易出售。若 2 房与双钥匙单位确实更难出售且盈利成疑,我们也愿意考虑购买更大的公寓,并出租多余卧室,前提是这样最为合理。

希望您能就我们的疑虑与选择给予指点,期待尽快收到回复。

谢谢与致意

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

您好,

感谢来信。

先做个自我介绍,我是 Kenny。多年来,我已协助许多 HDB 屋主,善用其 HDB 的盈利来优化房产组合。

或许听起来显而易见,但鉴于新加坡房地产市场的基本面与价格走势,持有两套私人住宅通常更为合理。

无论如何,我们先来评估您的可负担能力。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

可负担能力

由于您目前的房产已全款付清,出售后将以现金形式收回售价。我们先假设这是 $950K 的现金与 CPF 资金。

我们分别看一下您个人与合计的可负担能力。

丈夫

| 说明 | 金额 |

| 基于年龄 48、月收入 $7K、利率 4.8% 的最高贷款额 | $536,192 (17 year tenure) |

| 现金 + CPF* | $1,075,000 |

| 贷款 + 现金 + CPF 合计 | $1,611,192 |

| 基于 $1,611,192 的 BSD | $50,192 |

| 估算可负担价格 | $1,561,000 |

*此处假设 $2.15M($950K + $1.2M)在二人之间平均分配

妻子

| 说明 | 金额 |

| 基于年龄 43、月收入 $7K、利率 4.8% 的最高贷款额 | $626,994 (22-year tenure) |

| 现金 + CPF* | $1,075,000 |

| 贷款 + 现金 + CPF 合计 | $1,701,994 |

| 基于 $1,701,994 的 BSD | $54,699 |

| 估算可负担价格 | $1,647,295 |

*此处假设 $2.15M($950K + $1.2M)在二人之间平均分配

鉴于您拥有相当数量的现金储备,完全可以通过调整现金部分来灵活提高个人可负担能力。

合计

| 说明 | 金额 |

| 基于年龄 43 与 48、合计月收入 $14K、利率 4.8% 的最高贷款额 | $1,150,281 (19-year tenure) |

| 现金 + CPF | $2,150,000 |

| 贷款 + 现金 + CPF 合计 | $3,300,281 |

| 基于 $3,300,281 的 BSD | $137,616 |

| 估算可负担价格 | $3,162,665 |

既然对您的可负担能力已有更清晰认识,我们来看看您正在考虑的选项。

潜在路径

选项 1:保留现有 HDB,并购买第二套投资物业

首先,我通常不建议为第二套房产支付 20% 的 Additional Buyer’s Stamp Duty(ABSD),除非您非常确定会长期持有现有房产。持此立场,往往是出于退休阶段希望持续收取租金收入,或因年龄/收入限制而无法充分利用杠杆等因素。

例如,若您选择保留 HDB,并以 $1.5M 购入一套投资物业,在此价位下,Buyer’s Stamp Duty(BSD)为 $44,600,另需支付 $300,000 的 ABSD,总计 $344,600。

| 说明 | 金额 |

| 年租金收入 | $45,000 |

| 房产税 | $6,600 |

| 管理费(假设 $300/月) | $3,600 |

| 中介费 | $4,050 |

| 年利润 | $30,750 |

在假设 3% 租金回报率的情况下,您的年利润为 $30,750。(此外需注意,此处尚未计入贷款利息开支。)仅按该年利润计算,几乎需要 10 年才能回本所缴 ABSD,时间相当长。因此,除非必要或您打算长期持有第一套房,否则我并不建议采取此方式。

话虽如此——在某些情况下,支付 ABSD 也并非全无道理。例如,如果您的第一套房值得长期持有,如预期长期表现良好的永久产权物业。

然而,考虑到 HDB 的 99 年租赁权属性,随着年限增长其价值难免走低,因此这一选择并不理想。

尽管如此,若您仍选择此路径,我们来看看相关成本。由于您的 HDB 已全款付清,贷款成数(LTV)将不受影响。但因为您不会从现有房产套现,合计可负担能力将有所下降。

| 说明 | 金额 |

| 基于年龄 43 与 48、合计月收入 $14K、利率 4.8% 的最高贷款额 | $1,150,281 (19-year tenure) |

| 现金 + CPF | $1,200,000 |

| 贷款 + 现金 + CPF 合计 | $2,350,281 |

| 基于 $2,350,281 的 BSD | $87,114 |

| 基于 $2,350,281 的 ABSD | $470,056 |

| 估算可负担价格 | $1,793,111 |

假设您以 $1.5M 购入投资物业,租金回报率为 3%,持有 10 年。

| 说明 | 金额 |

| 买入价 | $1,500,000 |

| BSD | $44,600 |

| ABSD | $300,000 |

| 最高贷款额(按 $1.5M 的 75%) | $1,125,000 |

| 所需现金 + CPF | $719,600 |

| 剩余现金 + CPF | $480,400 |

涉及成本

| 说明 | 金额 |

| 利息开支(假设利率 4%,贷款期限 19 年) | $360,013 |

| BSD | $44,600 |

| ABSD | $300,000 |

| 房产税 | $66,000 |

| 管理费(假设 $300/月) | $36,000 |

| 租金收入 | $450,000 |

| 中介费(每 2 年支付一次) | $20,250 |

| 总成本 | $376,863 |

持有 HDB 的成本

| 说明 | 金额 |

| 房产税 | $8,200 |

| 市镇理事会服务与保养费(假设 $77/月) | $9,240 |

| 总成本 | $17,440 |

若保留 HDB 并购买第二套物业的总成本:$376,863 – $17,440 = $359,423

选项 2:卖掉现有 HDB,购买更大的公寓或双钥匙单位

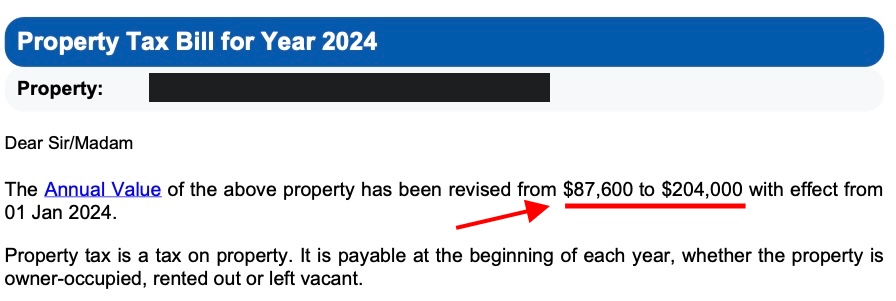

双钥匙单位的概念对“拥有两套房”的目标颇具吸引力。此外,由于并非整套出租,房产税按自住类计征,税率低于非自住类。自上一次房产税调整以来,这一点尤为重要:不仅税率上调,用于计税的年度价值(AV)也同步上升:

不过,若您打算自住并同时获取一定租金、且希望保有一定私密性,这样做是说得通的——但日后转售时,其目标买家群体会比常规户型更小。

例如,一套由 2 房部分加一间单间工作室组成的 3 房双钥匙单位,较可能吸引 DINKs(双收入无子女)、有一个孩子的年轻夫妇(如果能接受空间,也可能有两个),以及退休人士。相对地,4 房双钥匙单位(3+1)或许更具前景,但主要障碍将是总价更高。

此前关于双钥匙单位盈利性的分析显示,与同一项目中的常规定位相比,双钥匙单位的增长率往往更低。原因包括:交易量较少、潜在买家池更小,以及双钥匙单位最初作为投资属性推出。以租金收入为主要考量的投资者,较少会在显著升值时出售。

最后,就仅自住的买家而言,户型也被认为不够高效,因为额外的备餐区或共用前厅等空间对纯自住并无必要。

现在我们来测算 10 年持有期内的相关成本,假设买入价 $2.8M,且单间或额外卧室月租为 $2,200。

| 说明 | 金额 |

| 买入价 | $2,800,000 |

| BSD | $109,600 |

| 最高贷款额 | $1,150,281 |

| 所需现金 + CPF | $1,759,319 |

| 剩余现金 + CPF | $390,681 |

涉及成本

| 说明 | 金额 |

| 利息开支(假设利率 4%,贷款期限 19 年) | $368,103 |

| BSD | $109,600 |

| 房产税 | $78,800 |

| 管理费(假设 $450/月) | $54,000 |

| 租金收入 | $264,000 |

| 中介费(每 2 年支付一次) | $11,880 |

| 总成本 | $358,383 |

选项 3:卖掉现有 HDB,并购买 2 套私人住宅

这是许多客户咨询过的典型“卖一买二”策略。近年来,由于融资成本上升以及当前房价水平,该策略的吸引力有所下降,但如果您的财务状况允许,当然仍具可行性。

先看投资物业。通常,转售市场上的 2 房单位价格在 $1.1-1.2M 区间。我们先假设该物业挂在丈夫名下。

| 说明 | 金额 |

| 买入价 | $1,200,000 |

| BSD | $32,600 |

| 最高贷款额 | $536,192 |

| 所需现金 + CPF | $696,408 |

如果考虑新盘,目前 2b2b 的入场价大致在 $1.5-1.6M。

| 说明 | 金额 |

| 买入价 | $1,600,000 |

| BSD | $49,600 |

| 最高贷款额 | $536,192 |

| 所需现金 + CPF | $1,113,408 |

接着看自住房,在 OCR 的 3 房单位,如今普遍要价 $1.4-1.5M。我们假设这套房挂在妻子名下。

| 说明 | 金额 |

| 买入价 | $1,500,000 |

| BSD | $44,600 |

| 最高贷款额 | $626,994 |

| 所需现金 + CPF | $917,606 |

| 所需现金 + CPF 总额 | 剩余现金 + CPF | |

| 购买 2 套转售房 | $1,614,014 | $535,986 |

| 购买 1 套转售房 + 1 套新盘 | $2,031,014 | $118,986 |

由此可见,选择购买两套转售房将保留更充裕的预备金,更为稳健。

话虽如此,新盘的优势在于可以横向比较多套单位,并(有时)受益于不同楼层或楼栋之间的价差。但这类优势在很大程度上取决于具体项目、时机与定价等因素。

(我们此前也写过一篇关于新盘与转售房盈利对比的文章,您可点击这里阅读。)

现在,若您购买两套转售单位,我们来测算 10 年持有期内的收支。我将以投资物业 3% 的租金回报率为基础。

投资物业(挂在丈夫名下)- $1.2M

| 说明 | 金额 |

| 利息开支(假设利率 4%,贷款期限 17 年) | $164,352 |

| BSD | $32,600 |

| 房产税 | $48,000 |

| 管理费(假设 $250/月) | $30,000 |

| 租金收入 | $360,000 |

| 中介费(每 2 年支付一次) | $16,200 |

| 总收益 | $68,848 |

自住房(挂在妻子名下)- $1.5M

| 说明 | 金额 |

| 利息开支(假设利率 4%,贷款期限 22 年) | $210,331 |

| BSD | $44,600 |

| 房产税 | $19,800 |

| 管理费(假设 $300/月) | $36,000 |

| 总成本 | $310,731 |

若购买 2 套转售单位的总成本:$310,731 – $68,848 = $241,883

您该怎么做?

让我们快速回顾 3 个选项。

| 潜在路径 | 持有单位 | 房产价值 | 涉及成本 | 预备金(现金 + CPF) |

| 保留现有 HDB,并购买第二套投资物业 | 1 套 HDB,1 套私人住宅 | $2.45M (HDB $950K, PTE $1.5M) | $359,423 | $480,400 |

| 卖掉现有 HDB,购买更大的公寓或双钥匙单位 | 1 套私人住宅 | $2.8M | $358,383 | $390,681 |

| 卖掉现有 HDB,并购买 2 套私人住宅 | 2 套私人住宅 | $2.7M (Investment $1.2M, Own stay $1.5M) | $241,883 | $535,986 |

从以上数据可见,选项 3(卖掉现有 HDB,并分别购买两套私人住宅)成本最低,且能留存最多预备金。

在选项 1 中,需支付的大额 ABSD 显著抬升总体开支。如前所述,即便不计贷款利息,也几乎要用近十年的出租收入才能回本 ABSD。鉴于 HDB 会随年限逐步贬值,持有它并支付 ABSD 可能并不划算。

选项 2 将自住与投资合二为一,意味着需要与房客共享居所,而您希望尽量避免。尽管双钥匙单位可行,但前文提及,与常规定位相比,其潜在买家池与未来盈利能力可能存在劣势。

在三种方案中,选项 3 看起来最为可取。它既最大化可用资金,又能保留充足预备金;同时,您可在分离自住与投资物业的前提下收取租金收入,为未来的潜在决策保留更大灵活性。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments