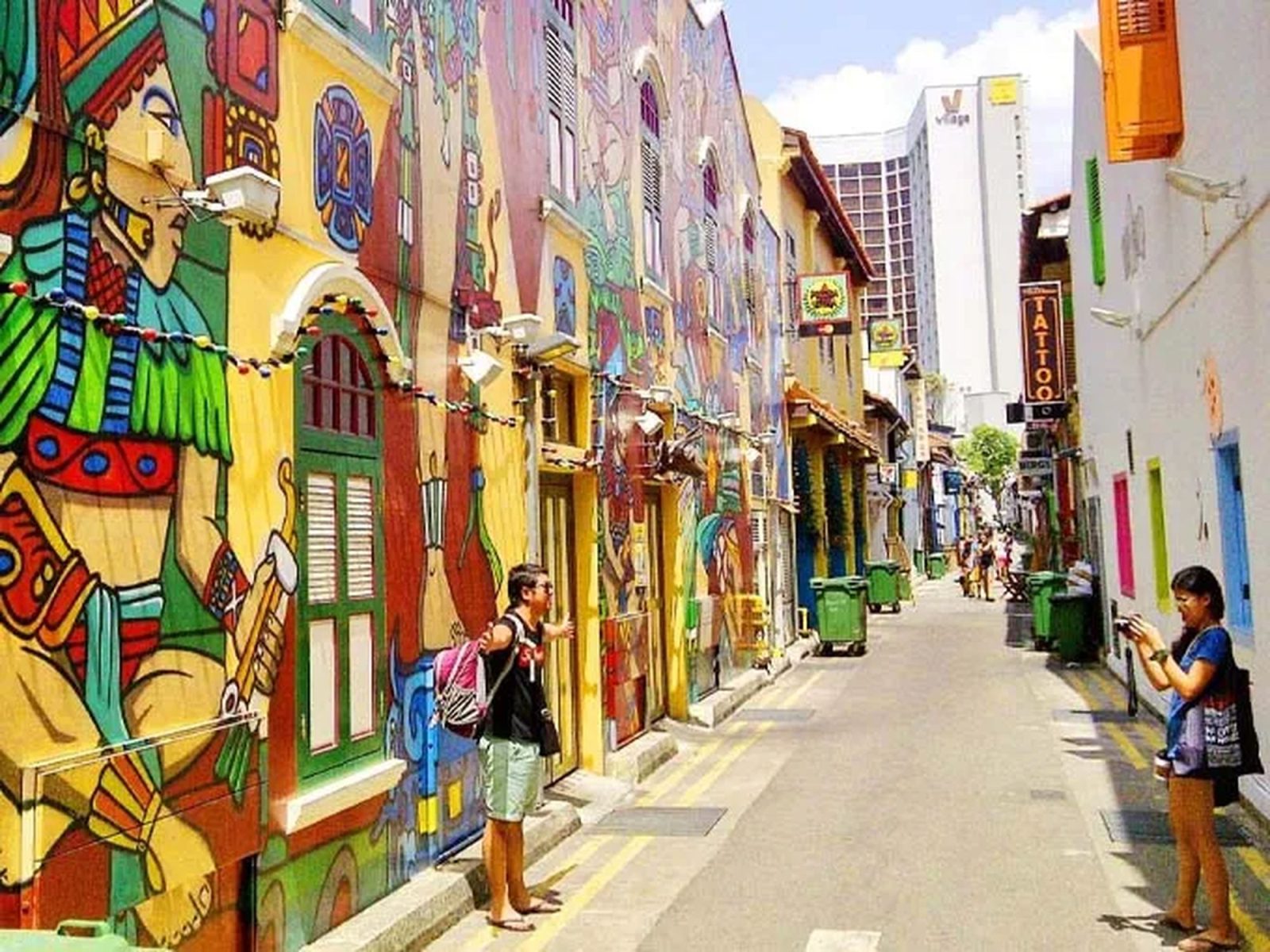

几乎每个周末傍晚,新加坡几大历史街区的差异都一目了然。牛车水的人潮多在 10pm 前后散去,Little India依旧保持工作日的节奏;而在 Kampong Gelam(甘榜格南),尤其是 Haji Lane 与 Bali Lane,则会涌入截然不同的人群。

这片从 Rochor Road 延伸至Kallang River的历史街区,白天吸引大批访客,沿着 Haji Lane 探访愈发多元的古着、潮流小店与拍照亭等新奇概念店。

傍晚时分,食客人潮便溢到街面。这里在工作日 3pm 至 1am、周末与公共假期 12pm 至 1am 会实施仅供行人通行的步行街,氛围热闹非凡。

这股人气也引发了关于当地零售与生活方式体验的新一轮讨论。许多老租户表示,随着租金攀升,他们正被“挤出”;更多店面拉下卷帘门,而这片街区原有的本土风貌,正被更面向游客的业态所取代。

但这些街道上的实际成交与租金数据,是否真呈现了同样的图景?这对 Kampong Gelam 的走向意味着什么?近期的质疑是否站得住脚?

正是“场所营造”,让 Kampong Gelam 脱颖而出

新加坡的各个保留区各具历史底蕴,但其街景与消费动线并不相同。就 Kampong Gelam 而言,其强项在于对生活方式、F&B 与零售的精心策展。

Bali Lane 与 Haji Lane 的部分路段在每周特定时段改为步行街,让部分 F&B 租户得以将户外座位延伸至路侧。Kampong Gelam 也是市区重建局(URA)“Business Improvement District(BID)”计划中的街区之一。

这意味着街区的场所营造、节庆日历与步行动线设计,正式交由当地业界主导。政府则按会员费“1:1 配对”的方式提供资助,前四年每年上限为 $500,000。也就是说,这里的街区识别、昼夜错峰使用与活动策划,更多是“被策展”的成果,而非自然而然形成的“残余性特色”。

这也解释了近年的租金走势。只要零售人流稳定且覆盖更广客群,能出得起最高租的,并非唯一可行的承租者;一些较小的经营者也能在不“称霸”主流人潮的前提下,凭借街区边角流量生存。

根据 URA 数据,与其泛泛而谈整个街区的零售状况,不如逐段看 Kampong Gelam 各条街的表现,更能看出各片段如何演变。

自 2024 年以来,只有 Haji Lane 托住了租金“高位”

细看成交数据会发现,不同街段高、低租金阶段的时间点并不一致,这也揭示了当地市场的具体运行逻辑。

Haji Lane 的中位数租金在 2022 年为 $7.29 psf,2023 年小幅回落至 $6.43 psf。到了 2024 年则飙升至 $12.39 psf,单年涨幅达 93%。

不过,租金在 2025 年回落至 $9.59 psf,随后再度抬头。2026 年前五个月,基于年初至今(YTD)已备案的 10 份合约,中位数租金约为 $12.94 psf。今年迄今签订的租赁合约每月租金总额累计已超过 $98,000(基于年初以来签订的 10 份合约)。

我们对 2024 年租赁数据的复盘显示,当年的租金跃升并非 Haji Lane 独有。邻近的 Arab Street,中位数租金自 2023 年的 $6.24 psf 升至 2024 年的 $8.66 psf,涨幅 39%。Bali Lane 的涨幅相对温和,同期从 $5.98 psf 升至 $6.55 psf。

但从 2025 年初至今,各街段的租金走势已出现分化。尽管 2025 年 Kampong Gelam 内这三条街的平均租金都有所回调,真正的差异自今年初开始显现。

2025 年,Haji Lane 的租金一度下探至 $9.59 psf,但在 2026 年前五个月大幅反弹至 $12.94 psf,略高于 2024 年峰值。Arab Street 的租金在 2025 年基本守在 2024 年高位附近,中位数为 $8.07 psf,但 2026 年(YTD)却骤降至 $6.21 psf,略低于其 2023 年水平。

另一方面,Bali Lane 的租金在 2025 年回落至 $6.06 psf,2026 年(YTD)则升至 $7.08 psf,创出新高,但整体仍处于当地多数经营者熟悉、可承受的较低区间。

租金曲线引发了网上与媒体关于“甘榜格南正在失去原貌”的讨论,认为这是自 2024、2025 年以来租户面临租金压力的直接反映。

不过,从数据出发,我们认为至少在 Arab Street,这一带的租金似乎已回落至更可承受、对大多数商家更可管理的水平(不考虑人力与货品成本升高的前提下)。

把视野放宽到其他保留区,走势相似但时间线各不相同。牛车水的 Pagoda Street 在 2023 年中位数租金几乎翻倍,从 $4.50 psf 涨至 $8.91 psf,随后在 2024 年回落至 $7.55 psf,如今约为 $8.24 psf。

同属牛车水保留带的主干道 South Bridge Road,则在我们观察的整段时期内呈缓步上行,从 2022 年的 $5.40 psf 升至 2026 年(YTD)的 $7.06 psf(+31%),并未出现“网红街”那样的跳升年份。

Little India 的 Buffalo Road 年度波动较大:2023 年从 $13.52 psf 跌至 $9.88 psf,2024 年回升至 $12.19 psf,但今年至今又回落至 $11.06 psf。与此同时,Serangoon Road 的租金在近四年里累计下跌 31%,从 2022 年的 $7.06 psf 降至今日的 $4.84 psf。

各年中位数租金 $psf

| 街道(保留区) | 2022 | 2023 | 2024 | 2025 | 2026(YTD) | 2022 vs. 2026 % difference |

| Haji Lane (Kampong Gelam) | $7.29 psf | $6.43 psf | $12.39 psf | $9.59 psf | $12.94 psf | +77.5% |

| Bali Lane (Kampong Gelam) | $4.77 psf | $5.98 psf | $6.55 psf | $6.06 psf | $7.08 psf | +48% |

| Arab Street (Kampong Gelam) | $6.13 psf | $6.24 psf | $8.66 psf | $8.07 psf | $6.21 psf | +1% |

| Buffalo Road (Little India) | $13.52 psf | $9.88 psf | $12.19 psf | $11.23 psf | $11.06 psf | -18% |

| Serangoon Road (Little India) | $7.06 psf | $7.47 psf | $7.15 psf | $5.65 psf | $4.84 psf | -31% |

| Pagoda Street (Kreta Ayer) | $4.50 psf | $8.91 psf | $7.55 psf | $7.44 psf | $8.24 psf | +83% |

| South Bridge Road (Kreta Ayer) | $5.40 psf | $6.62 psf | $6.56 psf | $7.29 psf | $7.06 psf | -31% |

这组数据里有两个关键发现。其一,Haji Lane 与 Arab Street 的租金比值,从 2022 年的 1.19x 拉大到今日的 2.08x。这意味着在 Kampong Gelam 内,能否扛过这轮租金上涨,取决于承租者自身的“续航力”。

其二,无法消化新租金水平的街段,已把价格“调回现实”。这种曲线在各保留带中也类似:同属牛车水保留带的主干 South Bridge Road 一路温和上行、从未跳涨,而 Pagoda Street 则在 2023 年出现了凌厉的单年冲高。

总体而言,租金的明显变动更集中在“游客头条”式的网红微型街段,而非整个保留街道。

导致这一分化的原因大致有二。其一是“自我强化”的租户结构:拍照亭、纪念品零售与主题 F&B 等,营收高度依赖周末客流,而这正是 Haji Lane 能稳定提供的,因此更有能力承担更高租金。

只要这些业态仍能匹配要价,整个片区的“租金天花板”就会相对稳固。

其二是高利率余波对个体房东的影响。Haji Lane 上有不少店屋房东是在 2022、2023 年高利率时期入市。为偿还按揭或证明高价收购的合理性,多数会倾向于上调租金。

结果便是,房东更青睐“出得起价”的竞标者,而非与街区更契合的本地商户或更均衡的租户组合。

与此同时,Arab Street 的故事不同。它距 Haji Lane 仅一街之隔,但拥有自身的白日客流。这里长期以面料与藤制品商贩为主,而非 Haji Lane 所熟知的“潮流混搭”。

2024 年的租金跳涨一度将其推至 $8.66 psf,并在 2025 年以 $8.07 psf 基本企稳,但今年并未延续涨势。2026 年前五个月的中位数租金回落至 $6.21 psf,回到长期老租户更熟悉的“常态带”。

数据也提示:一条街的“租金上限”,既取决于租户的承付力,同样取决于“谁走在这条街上”。

据 Loyalle Chin 指出,更广义的 Bugis 一带在 $psf 租金上普遍高于中央商务区店屋的可比段。他将其归因于 URA 在 Ophir-Rochor 走廊下、基于Master Plan 2025推进的 Live-Work-Play 落地,令该区进一步“增密”,带动租金增长。

URA 的季度街段数据也印证了这一点:North Bridge Road 的零售中位要价租金在 2024、2025 年大部分时间里都高于 $9.30 psf,领先于诸如 Beach Road 等可比保留街段。

Chin 是 PropNex Realty 的经纪人,专注店屋与商业大楼,同时也是旗下团队 Steward Asia 的联合创办人之一。他本人亦在该片区持有资产。

他表示,受 North-South Corridor(NSC)道路工程影响,施工隔音围挡阻断了通往 Bali Lane 临街店面的行人动线,部分租户因此提出减租要求。

他也留意到,倚赖游客人流的零售商(如纪念品店)愿意支付高于市场的租金承租店屋,从而抬高了其他租户的成本上限。“以利润为先的房东会选择出价更高的租客;而更具长线视角的房东,则会挑选付租合理、能为社区带来正向更新的租客。”他补充道。

剩余租期更长的店屋,溢价更为显著

根据过去 60 个月内向 URA 备案的买卖契约,Kampong Gelam 保留区店屋的中位成交价(以土地面积计)约为 $6,026 psf,期间共登记 46 宗交易。

但这个总体数字掩盖了巨大的价差。Haji Lane 与 Bali Lane 多为 999 年租赁产权店屋,成交区间通常在 $8,000 至 $10,800 psf。

相对地,Jalan Sultan 与 North Bridge Road 部分路段的 99 年租赁产权店屋,成交更靠近 $2,800 至 $5,000 psf。作参照,牛车水的 Kreta Ayer 保留区近五年店屋中位价为 $11,627 psf,而小印度同期约为 $4,612 psf。

近期的 Kampong Gelam 交易显示,买方普遍在上述区间内成交。Sultan Gate 一间永久产权店屋于 2025 年 3 月以 $19.1 million($10,748 psf)成交;North Bridge Road 一间永久产权单位在 2025 年 10 月以 $9.9 million($5,507 psf)易手。

Arab Street 一间租赁产权店屋在 2025 年 12 月以 $5.32 million($8,102 psf)成交。URA 备案的 Haji Lane 最近一宗销售可追溯至 2022 年 8 月,以 $3.8 million 成交,土地面积仅 393 sq ft。

据 Chin 透露,位于 12 Haji Lane 的一间中间排店屋,土地面积 650 sq ft、建筑面积约 1,150 sq ft,刚于 2025 年 8 月以 $6.98 million 成交;同排的转角单位今日要价更接近 $10 million。位于 26 与 28 Haji Lane 的显眼转角双拼,则在投资者手中持有,开价 $20 million 才考虑出售。

转角店屋之所以享有溢价,原因在于可设置户外 F&B 座位,这是少数能匹配该片区黄金街段租金水平的用途之一。

当今店屋买家早已不同于昔日的自用业主或家族小店。Chin 最近促成一宗 $22 million 的店屋交易,买家为家族办公室自用;他也观察到更多超高净值人士(UHNWIs)与家族办公室资金正流入店屋资产类别。

在他看来,买方的动机相当直接:以更低的入场 $psf,享受毗邻Core Central Region(CCR)的区位优势,相较于在黄金地段购买同等永久产权住宅更具性价比。

回报主要来自资本增值,而非租金

他估计,这一带永久产权与 999 年租赁产权店屋的毛租金回报率顶多不超过 1.9%,而 99 年店屋的回报大致在 1% 至 3% 之间。

中区如丹戎巴葛一带,不少租赁产权大楼余租约 60 至 70 年,资本价值仍随通胀走高。Chin 认为,随着资金持续流入店屋资产、再叠加当前较低利率,收益率难以出现大幅上行。

这对租户的影响大于业主。如今在 Kampong Gelam 持有店屋的投资回报,更多来自资本升值而非租金收益。只要成交价格继续上行,支撑入场 $psf 的租金就必须同步提高,而房东也更倾向于选择“商业模型能承受租金”的下一任租客。

近期在该区盛行的“快闪店”,正塑造整体零售体验

一些讨论将“主力承租人(master-tenant)”模式视为“变相分租”。即由运营方整租整间店屋,再把内部空间转租给若干小型快闪摊位,包括如今在 Haji Lane 遍地开花的拍照亭等。

严格来说,这并未违反任何规划规则——URA 监管的是“物业如何被使用”,而非“租户如何划分与安排室内空间”。至于租约本身是否允许转租,则是房东与租户之间的合约约定。

这意味着,在不改变用途的前提下,聘请活动运营方在已租场地内轮换策划快闪品牌,通常被视为“使用中的活动”,而非“用途变更”。

这一点至关重要,因为这几乎是当下本土小品牌“登陆” Haji Lane 为数不多的路径之一。整租要价之高,几乎只有寥寥无几的独立品牌承受得起。

这也是只看租金数字时容易忽略的一面。Chin 指出,这类店屋快闪摊的“小摊位价”可达 $20 psf 及以上,比 Bugis Street 的同类选择更便宜,且不受商场营业时间限制。

它们还能触达 Haji Lane 所聚拢的“潮流、上升期”客群。对于处于品牌打造阶段的年轻企业而言,这种“价格—人流—自由度”的组合,往往优于其他替代方案。当主运营方选出健康多元的小品牌阵容时,也会为整个街区带来更丰富的业态与更旺的人流。

这个片区将走向何方?

前方有三股结构性变化,可能进一步拉大“付得起租”的租户与“承载街区气质”的租户之间的差距。其一,是 Kampong Gelam 周边 Bugis 片区更强的“职住游一体化”增密趋势。

随着 Guoco Midtown、Shaw Towers 重建,以及未来若有空置地块释放等新开发落地,周边店屋的隐含地价也将随之抬升。

其二,是 URA 在 2023–2028 Place Plan 中为 Kampong Gelam 擘画的“少车化”目标,包括对 Arab Street 进行“瘦身”以拓宽人行道,并在更大范围内改善步行连通性。

其三,是 2029 年 North-South Corridor(NSC)建成通车,届时将消除 Bali Lane 朝向 Ophir Road 一侧现有的沿街阻隔,并强化区内外连通性。

上述任一项单看,都会对当地租金形成支撑。Arab Street 的规划将成为短期内最清晰的“租金轨迹”试金石:其店屋租金在 2024 年曾攀至 $8.66 psf,但到本季度末几乎全数回吐。

问题在于,更宽的人行道与更大的客流量,能否重新点燃租金并稳住高位,抑或这条街道的传统租户结构仍会把租金锚定在 $6 psf 左右。

折射出新兴零售趋势

Haji Lane 一直是新加坡零售版图的“缩影”。昔日以深夜娱乐为主,如今渐渐让位于白天的古着与时尚买卖;晚间仍由 F&B 支撑,但比十年前更显克制。与五年前相比,如今全天的“可做之事”明显增多,人流也如实反映了这一点。

更难的问题是:究竟谁能留在这里分享红利?而这个问题,又该落在“具体哪几条街”上来提。就 Haji Lane 而言,随着租金对价格抬升起到“兜底”作用,算术更偏向“付得起租”的经营者,而非“最契合街区气质”的那一位。

让这个集群不至于滑向“单一种租户形态”的,或许只剩“策展”:BID 的场所营造、允许小品牌轮换进场的主力承租快闪模式,以及 Haji Lane 周边租金仍在可承受范围内的邻街。

Haji Lane 是否能把 $12+ psf 的中位数守住,或像 Buffalo Road 那样回落,仍有待观察。但就目前而言,这个片区依然具备在结构上保留并容纳那些塑造其性格的传统商家的条件。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments