新闻报道、HDB 楼下布告栏,以及几乎所有渠道似乎都在传递一个信息:价格正在回落,供应回升,等等。几乎就像某个重大即将到来的事件,驱动着需要安抚公众的叙事……不过此时此刻,我们相信首次置业者对任何纾缓迹象都乐见其成。后疫情时代对这一艰难群体而言并不友善:

上升的房贷利率会为房价设下上限吗?

在今天的一篇新闻报道中,MND 指出房贷利率预计将在 3.7 至 4.4 百分点之间,这可能对房价上涨起到“封顶”作用。对此我们表示认同,我们也曾解析过,即便是“微小”的房贷利率上调,实际负担会有多大(请看下方数据以及这篇文章)。

| 贷款金额 | 1.00% | 1.50% | 2.00% | 2.50% | 3.00% | 3.50% | 4.00% | 4.50% | 5.00% | 5.50% | 6.00% | 6.50% | 7.00% |

| $300,000 | $1,131 | $1,200 | $1,272 | $1,346 | $1,423 | $1,502 | $1,584 | $1,667 | $1,754 | $1,842 | $1,933 | $2,026 | $2,120 |

| $400,000 | $1,507 | $1,600 | $1,695 | $1,794 | $1,897 | $2,002 | $2,111 | $2,223 | $2,338 | $2,456 | $2,577 | $2,701 | $2,827 |

| $500,000 | $1,884 | $2,000 | $2,119 | $2,243 | $2,371 | $2,503 | $2,639 | $2,779 | $2,923 | $3,070 | $3,222 | $3,376 | $3,534 |

| $600,000 | $2,261 | $2,400 | $2,543 | $2,692 | $2,845 | $3,004 | $3,167 | $3,335 | $3,508 | $3,685 | $3,866 | $4,051 | $4,241 |

| $700,000 | $2,638 | $2,800 | $2,967 | $3,140 | $3,319 | $3,504 | $3,695 | $3,891 | $4,092 | $4,299 | $4,510 | $4,726 | $4,947 |

| $800,000 | $3,015 | $3,199 | $3,391 | $3,589 | $3,794 | $4,005 | $4,223 | $4,447 | $4,677 | $4,913 | $5,154 | $5,402 | $5,654 |

| $900,000 | $3,392 | $3,599 | $3,815 | $4,038 | $4,268 | $4,506 | $4,751 | $5,002 | $5,261 | $5,527 | $5,799 | $6,077 | $6,361 |

| $1,000,000 | $3,769 | $3,999 | $4,239 | $4,486 | $4,742 | $5,006 | $5,278 | $5,558 | $5,846 | $6,141 | $6,443 | $6,752 | $7,068 |

| $1,100,000 | $4,146 | $4,399 | $4,662 | $4,935 | $5,216 | $5,507 | $5,806 | $6,114 | $6,430 | $6,755 | $7,087 | $7,427 | $7,775 |

| $1,200,000 | $4,522 | $4,799 | $5,086 | $5,383 | $5,691 | $6,007 | $6,334 | $6,670 | $7,015 | $7,369 | $7,732 | $8,102 | $8,481 |

| $1,300,000 | $4,899 | $5,199 | $5,510 | $5,832 | $6,165 | $6,508 | $6,862 | $7,226 | $7,600 | $7,983 | $8,376 | $8,778 | $9,188 |

| $1,400,000 | $5,276 | $5,599 | $5,934 | $6,281 | $6,639 | $7,009 | $7,390 | $7,782 | $8,184 | $8,597 | $9,020 | $9,453 | $9,895 |

| $1,500,000 | $5,653 | $5,999 | $6,358 | $6,729 | $7,113 | $7,509 | $7,918 | $8,337 | $8,769 | $9,211 | $9,665 | $10,128 | $10,602 |

| $1,600,000 | $6,030 | $6,399 | $6,782 | $7,178 | $7,587 | $8,010 | $8,445 | $8,893 | $9,353 | $9,825 | $10,309 | $10,803 | $11,308 |

| $1,700,000 | $6,407 | $6,799 | $7,206 | $7,626 | $8,062 | $8,511 | $8,973 | $9,449 | $9,938 | $10,439 | $10,953 | $11,479 | $12,015 |

| $1,800,000 | $6,784 | $7,199 | $7,629 | $8,075 | $8,536 | $9,011 | $9,501 | $10,005 | $10,523 | $11,054 | $11,597 | $12,154 | $12,722 |

| $1,900,000 | $7,161 | $7,599 | $8,053 | $8,524 | $9,010 | $9,512 | $10,029 | $10,561 | $11,107 | $11,668 | $12,242 | $12,829 | $13,429 |

| $2,000,000 | $7,537 | $7,999 | $8,477 | $8,972 | $9,484 | $10,012 | $10,557 | $11,117 | $11,692 | $12,282 | $12,886 | $13,504 | $14,136 |

| $2,500,000 | $9,422 | $9,998 | $10,596 | $11,215 | $11,855 | $12,516 | $13,196 | $13,896 | $14,615 | $15,352 | $16,108 | $16,880 | $17,669 |

| $3,000,000 | $11,306 | $11,998 | $12,716 | $13,459 | $14,226 | $15,019 | $15,835 | $16,675 | $17,538 | $18,423 | $19,329 | $20,256 | $21,203 |

| $3,500,000 | $13,191 | $13,998 | $14,835 | $15,702 | $16,597 | $17,522 | $18,474 | $19,454 | $20,461 | $21,493 | $22,551 | $23,632 | $24,737 |

| $4,000,000 | $15,075 | $15,997 | $16,954 | $17,945 | $18,968 | $20,025 | $21,113 | $22,233 | $23,384 | $24,563 | $25,772 | $27,008 | $28,271 |

| $4,500,000 | $16,959 | $17,997 | $19,073 | $20,188 | $21,340 | $22,528 | $23,753 | $25,012 | $26,307 | $27,634 | $28,994 | $30,384 | $31,805 |

| $5,000,000 | $18,844 | $19,997 | $21,193 | $22,431 | $23,711 | $25,031 | $26,392 | $27,792 | $29,230 | $30,704 | $32,215 | $33,760 | $35,339 |

| $6,000,000 | $22,612 | $23,996 | $25,431 | $26,917 | $28,453 | $30,037 | $31,670 | $33,350 | $35,075 | $36,845 | $38,658 | $40,512 | $42,407 |

| $7,000,000 | $26,381 | $27,996 | $29,670 | $31,403 | $33,195 | $35,044 | $36,949 | $38,908 | $40,921 | $42,986 | $45,101 | $47,265 | $49,475 |

| $8,000,000 | $30,150 | $31,995 | $33,908 | $35,889 | $37,937 | $40,050 | $42,227 | $44,467 | $46,767 | $49,127 | $51,544 | $54,017 | $56,542 |

| $9,000,000 | $33,919 | $35,994 | $38,147 | $40,376 | $42,679 | $45,056 | $47,505 | $50,025 | $52,613 | $55,268 | $57,987 | $60,769 | $63,610 |

| $10,000,000 | $37,687 | $39,994 | $42,385 | $44,862 | $47,421 | $50,062 | $52,784 | $55,583 | $58,459 | $61,409 | $64,430 | $67,521 | $70,678 |

不过,我们也要补充,the Fed 可能会在 2024 年开启降息。美国联邦储备局(the Fed)通常在经济前景走弱时降息,而这会进一步传导到新加坡,压低本地利率。

问题在于,the Fed 对 2024 年的政策路径并不明朗。一方面,鉴于增长走弱,一些降息是被预期的。但近几周,关于降息幅度究竟会有多大的质疑声也在增加。无论如何,来年房贷利率至少存在可能下行的空间,这或将削弱一部分买家的观望动力。

就个人看法而言:如果政府真的要压抑价格,其实可以简单地提高用于计算 Total Debt Servicing Ratio (TDSR) 的“地板利率”。目前为 4 百分点,但鉴于实际利率已显著走高,政府完全可以为此提供合理依据。

(TDSR 将你的房贷月供金额,加上其他未清贷款的月供,总计限定在你月收入的最高 55 百分之内)。

无论如何,受打击最大的仍是以投资为导向的买家,因为更高的利率直接影响其回报底线。而真正自住的买家往往不太会被房贷利率吓退;大多数人把它视为不得不承受的“必要之恶”(除非他们愿意彻底放弃私宅,转而购买 HDB 组屋……而这还得看他们能否获得 HDB 贷款)。

住房供应紧缩可能正告一段落

我们也能看到,HDB 建屋的“赶工节奏”或已放缓。例如,今年仅有 3 次而非 4 次 HDB 推出。这很可能是因为首次申请者的申购倍率已有所回落。

不过,把这当成对买家有利的“利好”来宣传,多少有些奇怪(引述 HDB:申请者“will now be able to enjoy a higher chance of success in finding a flat that meets their budget and needs”)。因此,尽管单次推出的房源数量更高,但全年推出的总量还是下降了。

此外,多数市场观察者本来也预计 HDB 的建屋节奏会在今年略有降温。这是因为 HDB 在 2022 和 2023 年“加足马力”,在过去两年里将产量提升了 35 per cent。再继续下去,我们可能会重演 1990 年代那样的 HDB 供应过剩。尽管首次置业者或许希望如此,但更广泛的市场恐怕还是宁愿维持现状。

不过,我们认为 2024 年某些特定区域的转售组屋价格仍会上涨

2024 年将引入 Plus 模式组屋。与 Prime 组屋一样,靠近 Plus 和 Prime 区域(但不受 Plus 与 Prime 限制所累)的转售组屋,很可能会在价格上受益。正如一位经纪人所说:“几乎不会有人看着窗外就是 Prime 或 Plus 组屋,却还认为自己的房价应该保持不变。”

一些经纪人也指出,2022 年为部分卖方设定的 15 个月等待期*正到期。推测而言,这可能会推高惯常热点(例如 Queenstown、Bishan、Tanjong Pagar)的价格。这是因为那些卖出过私宅的人通常现金充裕,能够为最抢手的 HDB 地段支付更高的 Cash Over Valuation(COV)。

*15 个月等待期最初于 30th September 2022 实施。出售私宅者须等待 15 个月后方可购买转售组屋。

在私宅方面,我们也看到供应紧张的局面正在结束。今年约有 38 个项目即将推出,预计新增 11,600+ 套房源;而去年一些超大型项目(如Treasure at Tampines,这是新加坡规模最大的公寓项目,拥有超过 2,200 套)竣工,也很可能使租赁市场走软。

尽管如此,要说私宅价格会明显回落仍不容易,因为开发商的利润空间已被大幅压缩;但若想把大众盘新项目的定价推高至当前约 $2,100+ psf 之上,开发商恐怕会面临不小阻力。

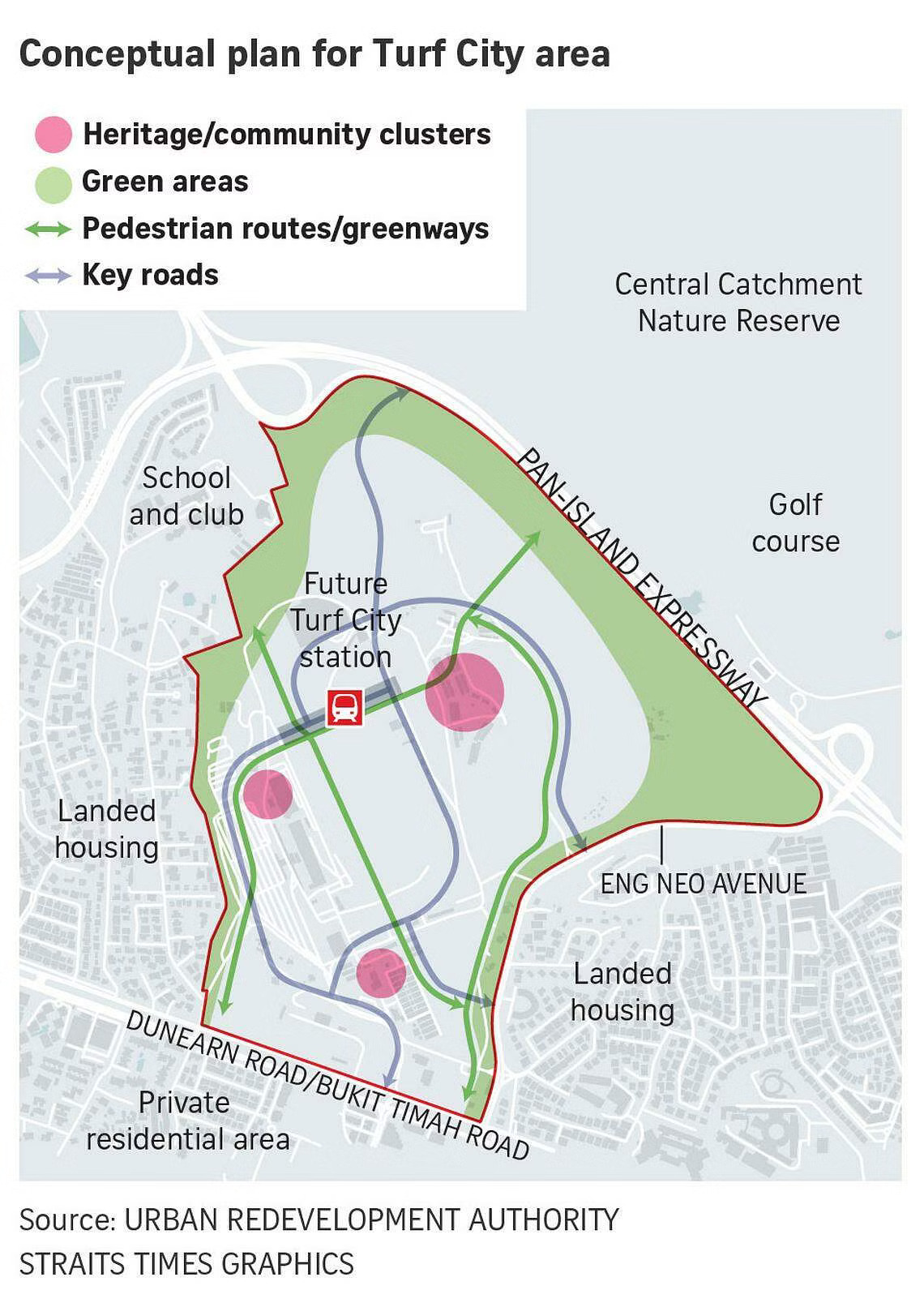

加分项:Turf City 规划将是 2024 年值得关注的大事

Turf City 将在今年稍后纳入总体规划,草案将展示这块近 140 公顷用地(约 200 个足球场)的规划蓝图。这也会再次为 HDB 组屋库存增添不少供给。

鉴于其位于 Bukit Timah,这里势必拥有极佳的绿意景观;同时,凭借社区既有的声望,需求也会相当可观。但另一方面,该区公共交通便利度并非最强;好在 Cross Island Line 已确认将设立 Turf City MRT 站,这将大有助益。

对于预计在未来几年内购屋的人而言,这可能是一个值得留意的区域。它与 Bayshore 区有些相似之处:这是在以私宅为主的地带引入的大型 HDB 项目(而且此前它的可达性并不算理想)。

整体信息相当明确:这是在向公众保证,2022 与 ‘23 年所见的情形不会在今年重演。鉴于当前公众舆论的重要性(一些关键事件即将到来),可以肯定,一旦 2024 年出现意料之外的价格飙升,新的降温措施将会比以往更快出台。无论如何,卖家或许是时候调整一下预期了。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments