与新加坡一样,每个国家在住房问题上都有各自的挑战与独特之处。这些也同样引起本地房地产投资者的兴趣:除最明显的情形外(例如由于 ABSD 税率偏高,打算投资海外房产),这些模式亦可能为不动产资产提供替代性的思路。各城市及其主管机构彼此借鉴,未来我们或将看到更多移植而来的做法。以下是来自全球的一些不寻常例子:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

1. Jeonse (或 Chonsei) 住房制度

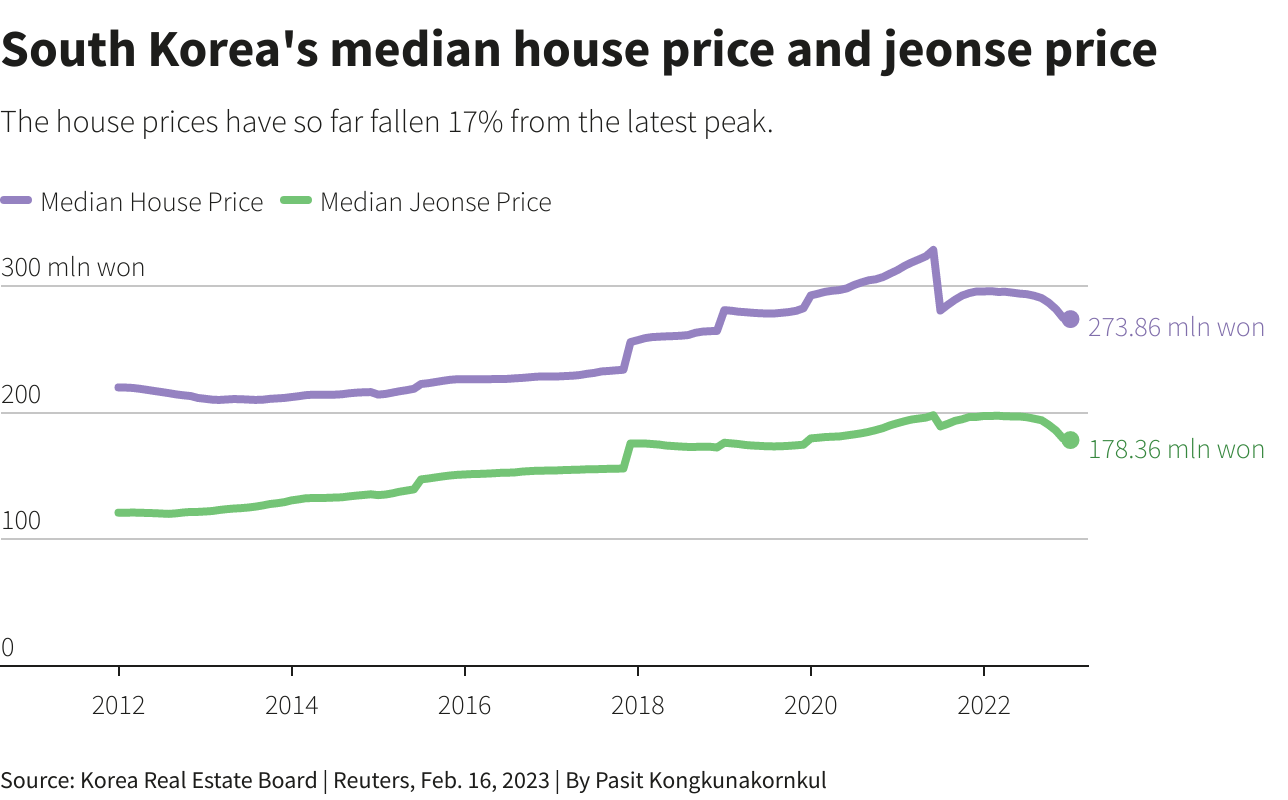

这种制度在韩国使用,是目前唯一一种广泛采用而不收取月租的租赁方式。取而代之,租客向房东缴付一笔一次性押金,租约期满后退还(押金不计付利息)。

押金金额可能介于房产市值的 50 to 80 per cent 之间,视地点与住房类型等因素而定。我们确实询问了一些在韩国租房的人,据称在首尔等主要城市,一套一居室的典型押金约在 KRW 300 million to KRW 500 million(折合约 S$250,000 至 S$490,000,撰文时估算)之间。租期为 2 年。

至于为何不直接买房,其原因较为复杂。韩国银行的严格融资要求,再加上诸如利率远高于我国(撰文时为 5.54 per cent)以及需要长期还款等因素,都会构成阻碍。

在此制度下,房东可从资金的时间价值中获益:这笔一次性款项可被集中投入其选择的金融工具。此外,这笔资金也有助于完成房产购买,因为买方往往能在首位租客入驻时迅速覆盖最初的现金投入。

对租客而言,理论上这比付月租更便宜,因为他们最终会收回全部押金;其唯一成本是这笔一次性资金本可以赚取的利息。

若房东出现财务困境,如破产,租客享有优先受偿权(Hogu-won),在需优先偿付的债权人之列。

然而,近年来该制度饱受批评,并且容易被滥用

近年已逐步转向更传统的制度(wolse,即我们熟悉的月租)。其中一个主要问题是贫富差距扩大:一次性押金额不断上升,许多租客如今难以承担——叠加高房价,这带来了真实的无家可归风险。

另一个问题在于,房价的急剧上涨主要受低全国利率推动。然而在 2022 年政府加息后,租客开始要求退回押金以存入银行。这给那些利用押金进行高杠杆、进一步购置房产的房东带来了重大问题。许多人会先买一套房,从租客那里拿到 Jeonse 押金,再用这笔钱去买另一套,如此循环往复。

因此当价格停止上涨时,有些房东无法偿还租客押金,甚至有人携款潜逃,导致众多租客血本无归。这种情况进一步加剧了韩国房地产市场的下行,最终刺破了楼市泡沫。

对许多韩国年轻人而言,这套住房制度使得居住可负担性成为当下的现实难题。普遍认为,这也是其全球最低生育率的主要原因之一,这也解释了住房稳定性为何如此重要。

2. 芬兰的“住房优先”计划

“住房优先”是欧洲在终结无家可归问题上最成功的政策之一。在 10 年(2008 to 2018)间,芬兰是唯一一个成功明显降低无家可归人口的欧盟国家,降幅达35 per cent。芬兰目前的目标是在 2027 年前彻底结束无家可归现象。

该计划由一家非营利社会企业(Y-Foundation)运作,在 57 座城市拥有约 18,500 套公寓。“住房优先”的核心十分简单:公共住房在无任何前提条件下提供。无家可归者无需先“戒断”、接受治疗,或先找到第一份工作等。公共住房先行提供,令他们在处理其余问题的同时,先有稳定居所。

这确实带来一些可预期的问题,例如成瘾者居住于屋内;但管理方并不采取强制手段(如驱逐或惩罚),而是尽量将伤害降至最低。措施甚至包括提供干净的针具与安全注射空间,且所有康复项目皆为自愿参与。

结果是,无家可归者与社会均受益:在适当的住房与支持下,他们的康复机会更高。同时,国家能够降低对紧急服务的需求,以及对执法与医院资源的压力。警方需要应对的问题成瘾者更少,感染或药物过量个案亦随之减少。

尽管其成效有目共睹,但并非许多国家都具备能容纳此类举措的文化土壤(可能也包括新加坡,鉴于我们对药物使用的强硬立场)。此外,前期投入成本较高,尽管后续节省的支出或可大于投入。

3. 日本稳定、低碳的住房路径

日本的住房市场将一些看似相悖的理念糅合在一起,却产生了奇妙的协同效应,造就了高度稳定且生态友好的建成环境(我们曾在此文中更详细地讨论过)。

一方面,日本对城市建造的规范极为严格。另一方面,其分区法却远比我们的更灵活。每种分区类型都预留一定“通配”空间,使得配套设施可按需有机生成(例如在住宅区内,如有需要可设立学校、诊所或便利店)。

灵活的规划分区,加之对综合体开发的广泛运用(在日本城市中属常态),意味着对庞大交通基础设施的需求更低;每个街区在一定程度上都“自给自足”。新加坡也通过去中心化来实现类似目标,但日本自二战及其战后重建以来,基本上是有机地达成了这一点。

另一个内在的文化优势是,日本人对新建住宅有压倒性的偏好。这导致即便无政府推动,也会较为频繁地重建(30 to 40 years),并普遍接受较短的住房寿命;这与我们对 99 年租期的争议,或对永久产权的执念,颇为不同。

4. 德国极其稳定、以租客为本的住房政策

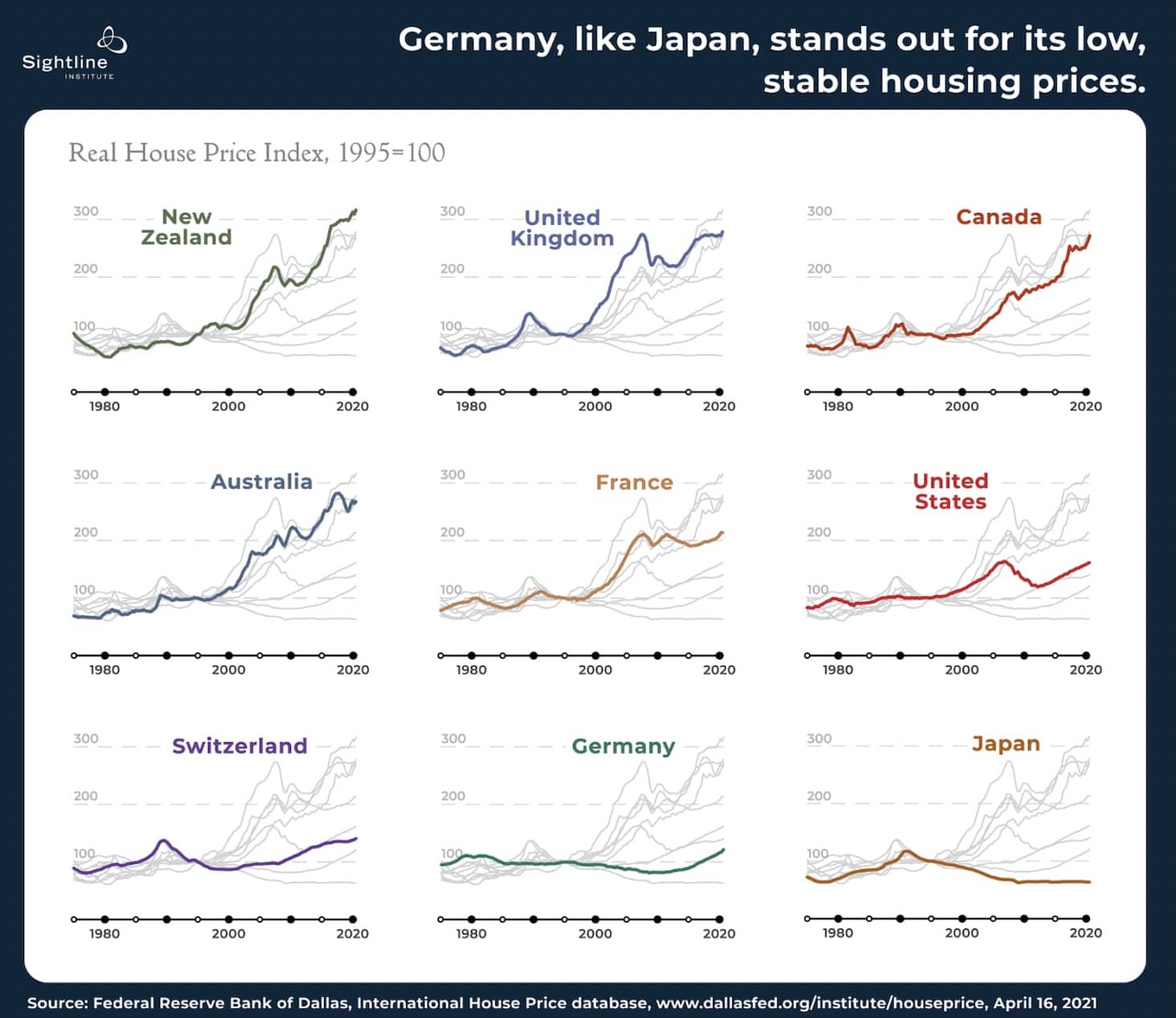

除了强有力的租客保护外,德国住房还以其罕见的价格稳定性而著称;自 1995 年以来,房价变动不超过 21 per cent。不过必须指出的是,近年来融资成本上升与经济环境挑战,已导致价格涨幅放缓,甚至出现过去较为少见的回调。例如在 2023 年,交易量显著下降,反映了更为谨慎的市场环境。

除了相对温和的价格与租金水平之外,德国还以住房成本的稳定著称:稳定得近乎反常。如下图所示,德国住宅价格在过去数十年中变动极小,与 1995 年的水平相比,从未超过 21 per cent。考虑到他们也经历了全球金融危机等事件,这相当不易;他们只是不具备多数其他市场那样的波动性。

该国的住房合作社(Wohnungsbaugenossenschaft)为非营利实体。这些合作社采取集体管理,类似于新加坡共管公寓的 MCST;不同之处在于,它们并不一定需要拥有该物业。相反,租客可申请成为成员,并购买合作社的份额(资格标准由合作社方面设定)。

成为成员后,你有权入住相关合作社运营的单位。租金支付给合作社,而非某一位房东;鉴于其非营利性质,租金用于覆盖维护开支,或留作未来改善之用。这与多数租客—房东关系大不相同,后者往往令房东获益不成比例。

租客还享有许多他国少见的保护。在住房短缺地区,租金涨幅受到限制(Mietpreisbremse),此外还存在其他租金管制措施(通常会将租金相对于周边房屋水平设定上限)。

租期可以是无限期,使“终身租住”更为可行;低收入租客还能获得来自住房法律专家的免费法律援助。若维护或修缮不善,租客甚至可据此拒付租金。

对房东来说确实麻烦,对吧?这正是“秘诀”所在:因收租更难,更多人选择将资金投向别处。这一方面使房价保持稳定,另一方面也抑制了食利型经济(例如,资本会流向新企业,而非被锁定在住房上)。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments