“什么时候是买房的最佳时机?”几乎是房地产领域最经久不衰的问题之一,同样常见的还有“什么时候是卖房的最佳时机?”本周我们不再搬出“买房的最佳时机永远是五年前”这类模糊箴言,而是回顾历史数据,看看它能告诉我们什么。

先承认这些耳熟能详的说法吧。它们在房产世界里确实概括了一个普遍真理,但难以转化为可操作的洞见。追问“最佳买入时机”时,常常得到的答案是“没有水晶球”。不过,我们这周采用了不同的方法。

我们深入梳理了过去数十年的房地产市场走势,着重找出从历史上看为买家带来最高收益的阶段。我们的发现?或许会让你意想不到。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

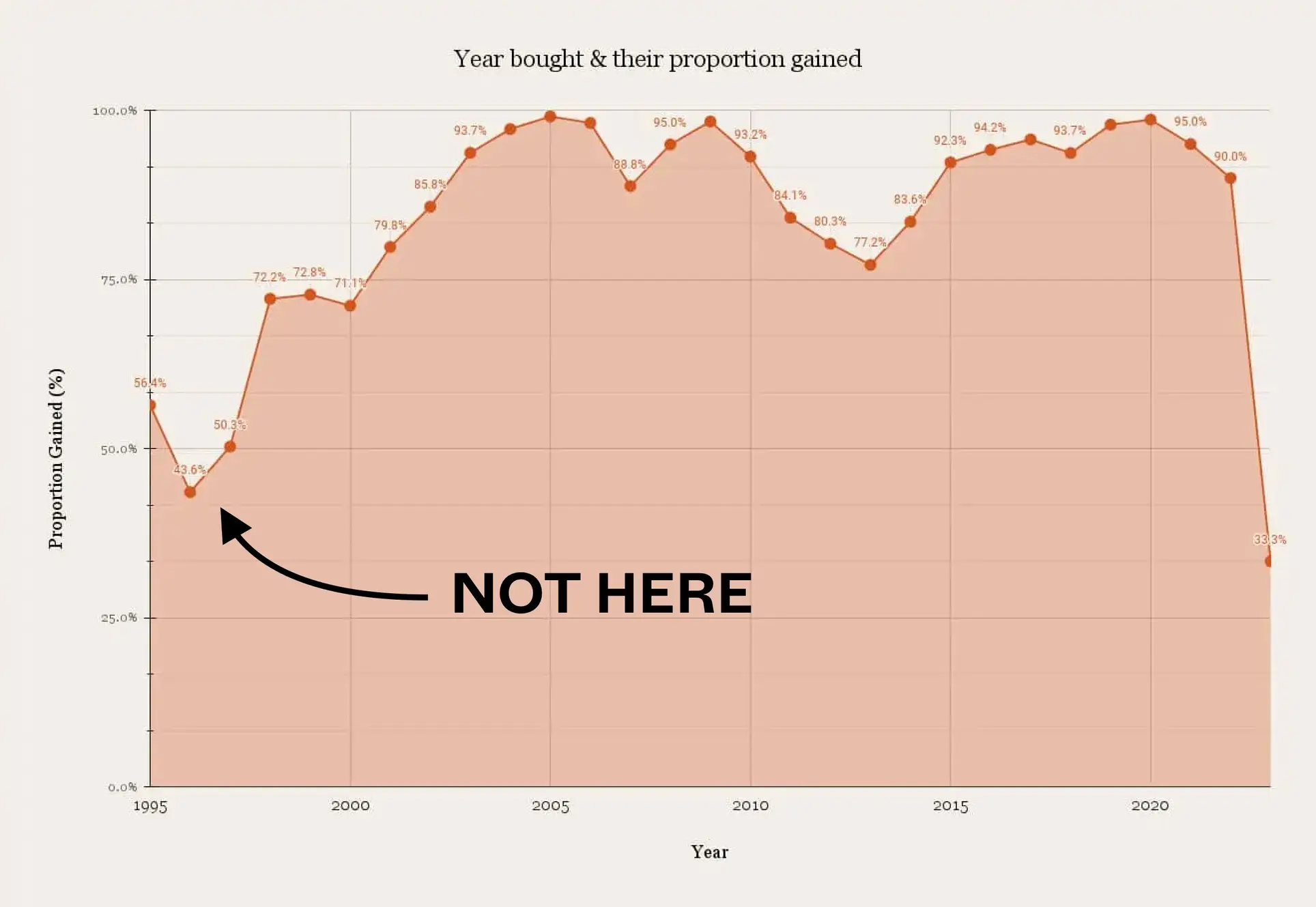

按购入年份计算的获利:

| Year | Breakeven | Gain | Loss | Grand Total | Proportion Gained (%) |

| 1995 | 22 | 3,763 | 2,884 | 6669 | 56.4% |

| 1996 | 55 | 4,270 | 5,475 | 9800 | 43.6% |

| 1997 | 25 | 3,089 | 3,026 | 6,140 | 50.3% |

| 1998 | 20 | 4,547 | 1,735 | 6,302 | 72.2% |

| 1999 | 32 | 7,639 | 2,826 | 10,497 | 72.8% |

| 2000 | 9 | 3,625 | 1,462 | 5,096 | 71.1% |

| 2001 | 9 | 4,482 | 1,124 | 5,615 | 79.8% |

| 2002 | 23 | 7,687 | 1,252 | 8,962 | 85.8% |

| 2003 | 10 | 4,598 | 297 | 4,905 | 93.7% |

| 2004 | 2 | 5,175 | 144 | 5,321 | 97.3% |

| 2005 | 1 | 8,068 | 71 | 8,140 | 99.1% |

| 2006 | 3 | 11,600 | 214 | 11,817 | 98.2% |

| 2007 | 41 | 18,782 | 2,324 | 21,147 | 88.8% |

| 2008 | 10 | 6,338 | 325 | 6,673 | 95.0% |

| 2009 | 5 | 14,606 | 238 | 14,849 | 98.4% |

| 2010 | 40 | 14,440 | 1,016 | 15,496 | 93.2% |

| 2011 | 62 | 9,974 | 1,817 | 11,853 | 84.1% |

| 2012 | 80 | 9,493 | 2,247 | 11,820 | 80.3% |

| 2013 | 34 | 5,350 | 1,548 | 6,932 | 77.2% |

| 2014 | 23 | 2,536 | 476 | 3,035 | 83.6% |

| 2015 | 16 | 3,146 | 246 | 3,408 | 92.3% |

| 2016 | 20 | 3,110 | 172 | 3,302 | 94.2% |

| 2017 | 8 | 3,689 | 157 | 3,854 | 95.7% |

| 2018 | 7 | 2,218 | 142 | 2,367 | 93.7% |

| 2019 | 1,589 | 34 | 1,623 | 97.9% | |

| 2020 | 1 | 656 | 8 | 665 | 98.6% |

| 2021 | 134 | 7 | 141 | 95.0% | |

| 2022 | 9 | 1 | 10 | 90.0% | |

| 2023 | 3 | 2 | 1 | 6 | 33.3% |

1. 最短的持有期(自 2020 年起)出现了最低

这很可能来自于卖家希望尽快锁定收益,进行转售(sub-sale)交易。如果你在开盘时拿到了早鸟折扣,如今价格走高,你可能会考虑在 TOP 之前就转手。例如:

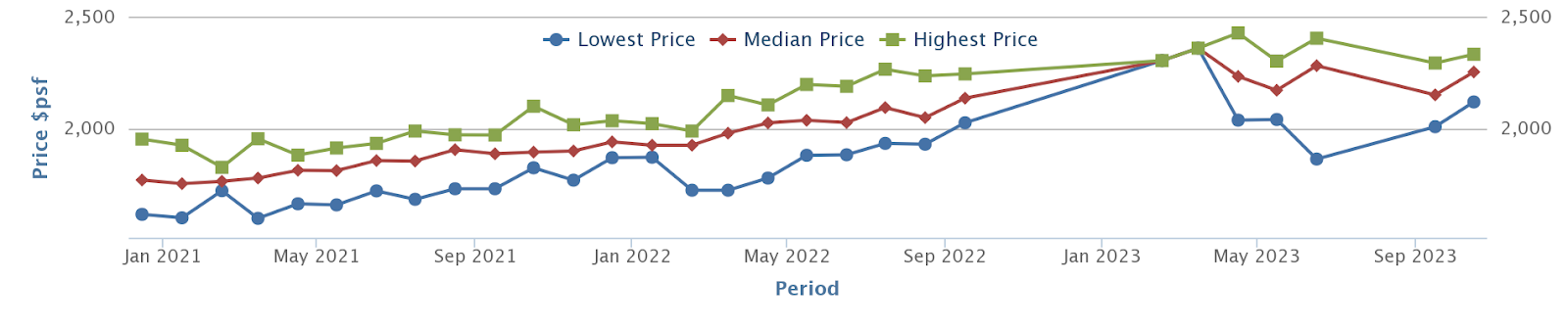

如果你在 2020 年 12 月开盘时买入 Ki Residences,当时成交价大约是 $1,766 psf。到 2022 年 9 月,中位数价格已升至 $2,133 psf,而到 2023 年 10 月约为 $2,251 psf。

如果你是最早一批买家,你可能在 ‘22 或 ‘23 年间,甚至在公寓完工之前就已锁定收益。虽说这类收益可能不如持有 10 至 15 年的人那么可观,但胜在回报更快。

这似乎验证了“持有期越短,收益往往越小”的说法;但同时,我们也看到这并非完全不好。更早实现收益,可能意味着你可以立即升级置换。

2. 市场很快适应了 TDSR

Total Debt Servicing Ratio(TDSR)于 2013 年推出,将每月房贷还款加上其他未清债务合计,限制在每月收入的 60 per cent(截至 2023 年,这一比例已降至 55 per cent)。

可以看到,TDSR 初上路时确实带来了明显影响:获利比例降至 77.2 per cent,低于前几年约 80 至 84 per cent 的水平。贷款约束迫使卖家下调价格,以便买家获得足够融资。

不过,我们也看到影响很快消退,第二年起卖家又开始录得更强的收益。

3. 最严厉的降温措施其实出现在 1996

你认为最“猛”的降温措施是 2011 年的 ABSD 吗?并不是。与 1996 年相比就显得黯然失色了,当年一系列降温措施同时出台。

回看上面的数据,1996 年出现了 5,475 笔亏损交易,相比之下只有 4,270 笔获利。在新加坡楼市的历史中,这是少数几个购房者随后转售时“亏多于赚”的年份之一。紧接着 1997 年亚洲金融危机爆发,进一步抑制了复苏(当年基本持平,3,089 笔获利对 3,026 笔亏损)。

既然这段时期迄今是买房最不理想的阶段之一,不妨更细看数据:

| Holding Period (Years) | |||

| Year Bought | Breakeven | Gain | Loss |

| 1995 | 6.4 | 10.5 | 7.6 |

| 1996 | 6.2 | 13.7 | 7.2 |

| 1997 | 9.0 | 15.2 | 7.4 |

对 1995 至 1997 年间买入者而言,实现保本所需时间短于实现获利或亏损的时间。毫不意外,平均需持有超过 10 年才能实现获利。

鉴于持有期对最终盈亏影响如此之大,我们再往下看:

| Year Bought | Held > 3 Years | Held < 3 Years | Grand Total | % Held < 3 Years & Lost Money |

| 1995 | 5,145 | 1,477 | 6,622 | |

| Breakeven | 16 | 3 | 19 | |

| Gain | 2,484 | 1,264 | 3,748 | |

| Loss | 2,645 | 210 | 2,855 | 14.2% |

| 1996 | 7,984 | 1,635 | 9,619 | |

| Breakeven | 28 | 15 | 43 | |

| Gain | 3,501 | 753 | 4,254 | |

| Loss | 4,455 | 867 | 5,322 | 53.0% |

| 1997 | 5,451 | 628 | 6,079 | |

| Breakeven | 17 | 6 | 23 | |

| Gain | 2,922 | 158 | 3,080 | |

| Loss | 2,512 | 464 | 2,976 | 73.9% |

从数据看,若你在 1995 年买入并在 3 年或更短时间内卖出,有 14.2% 会亏钱;若在 1996 年买入并在 3 年或更短时间内卖出,高达 53% 会亏钱。最糟的是 1997 年,若 3 年或更短时间内卖出,多数人都会亏钱(74%)。这与当时的房产周期一致:1998 年触底,市场直至 2006/07 才真正复苏。

| Quantum Gains/Loss | ||

| Year Bought | Gain | Loss |

| 1995 | $312,385 | -$197,079 |

| 1996 | $333,801 | -$265,001 |

| 1997 | $303,910 | -$237,176 |

尽管如此,平均获利最终仍高于平均亏损(也因为平均持有期超过 10 年本身就很长)。

自那以后,卖家再未经历过如此艰难的时期。但这提醒我们,此类情况确实可能并且曾经发生过。即便你打算长持,仍存在运气不佳、在严厉降温措施出台或更广泛市场下行后被迫出售的风险。希望这不要恰好发生在你为退休而降档之际!

4. 大多数卖家都是赢家,无论何时交易

新加坡的房产投资者相当幸运,我们的市场相对安全。总体而言,除去如 ‘96、‘97 这类特殊年份,你在任何一年更可能获利而非亏损。

因此,与其担心市场,不如更关注源自自身财务状况的风险。

不过,未来几年我们很可能会看到更长的持有期

不少房地产经纪抱怨手上房源不足,且新加坡人越来越不愿意卖房。几乎所有我们访谈的经纪都指向同一个问题:替代住房的成本。

普遍看法是,后疫情时期在严重住房短缺的推动下,房价上涨过快。有一位经纪提醒我们,2019 年一些专家对市场作出了“错误解读”,警告供应过剩风险,而现实却完全相反。

一位经纪指出,如今新盘三居室公寓价格已跨过 $2 million,连转售市场的同类产品也越过 $1.8 million。她说:“如果你现在卖掉 $600,000 的房子,在你的预算内还能买到什么,同时又能让全家住得舒服?买家已经得出结论:不够。但卖家仍受过去几年的行情影响,预期不切实际。”

无论如何,购买力或买方兴趣的不足都不太可能压低价格。像收紧 TDSR 这样的举措,确保了大多数自住房屋持有者资本充足,没有被迫出手的紧迫感。

此外,政府还对刚卖出私人房产、想购买转售组屋的买家设定了 15 个月的等待期。与此同时,Prime Location Housing (PLH) 模式也引入了新规则,MOP 将由当前的 5 年延长至 10 年。再叠加卖方高企的心理价位,转售交易可能会减少,持有期也会更长。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments