由 Qingjian Realty 领衔的开发商财团打造的,2026年5月,Hudson Place Residences 至少售出 209 套(63%),较项目于 5月16–17日首发周末售出的 201 套略有增加。

整体来看,这一共 327 套的 Hudson Place Residences 中位数售价为 $2,465 psf,与开盘周末的平均成交价 $2,458 psf 基本一致。

该项目的最新销售成绩成为5月一手市场的焦点,占上月开发商新售单位的 47%,也使 Hudson Place Residences 成为当月按销量计的最畅销新盘。

想更深入了解 Hudson Place Residences 评测,请点击这里阅读我们的报道。

PropNex Realty 研究与内容主管 Wong Siew Ying 表示,Hudson Place Residences 的销售成功凸显了当下市场里定价纪律的重要性。

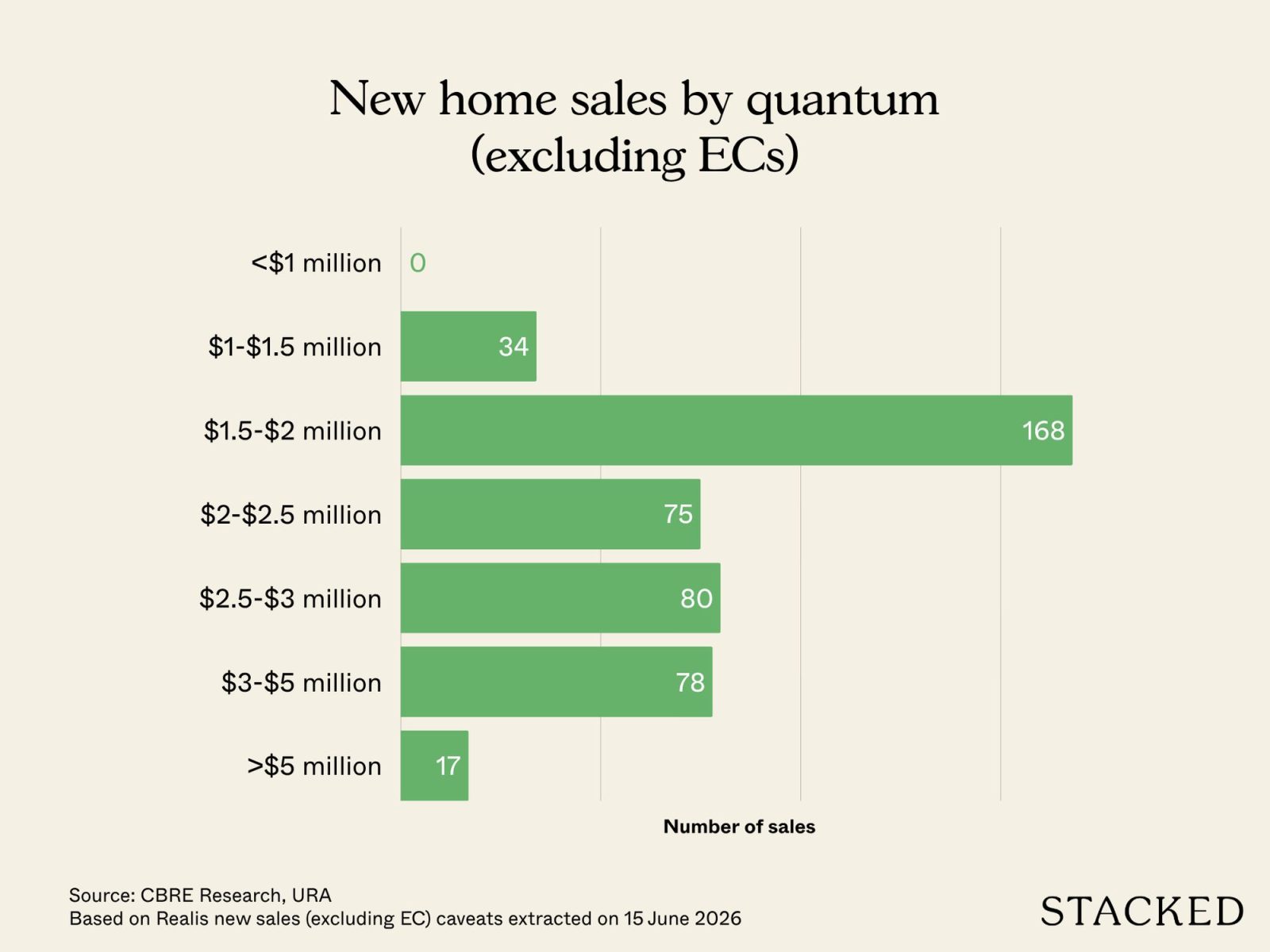

她引用 URA 成交数据指出,该项目约 80% 的成交价低于 $2.5 million,这正落在许多自住买家的预算“甜蜜点”。

她补充道:“抛开定价因素,项目良好的去化也说明 one-north 区段与购房者的偏好相契合;当开发商评估邻近地区未来政府售地时,这或可为当地的购买力提供有益参照。”

2026年5月 Hudson Place Residences 各价格区间销量占比

| 价格区间 | HUDSON PLACE RESIDENCES |

| $1 mil to <$1.5 mil | 4.8% |

| $1.5 mil to <$2 mil | 60.3% |

| $2 mil to <$2.5 mil | 14.8% |

| $2.5 mil to <$3 mil | 17.7% |

| $3 mil to <$3.5 mil | 0.5% |

| $3.5 mil to <$4 mil | 1.4% |

| $4 mil to <$4.5 mil | 0% |

| $4.5 mil to <$5 mil | 0.5% |

| 合计 | 100% |

| 低于 $2.5 mil 的占比 | 79.9% |

来源:PropNex Research,URA Realis(检索于 2026年6月15日)

ERA Singapore 首席执行官 Marcus Chu 表示,Qingjian 及其合作伙伴的定价策略,使 Hudson Place Residences 成为寻求 RCR 新房的买家的高性价比之选。

他解释称,迄今为止项目的新售中位数为 $2,465 psf,较过去 5 个月中央区其他地区(RCR)非有地新售中位数 $2,635 psf 低 6.5%。

他表示:“这凸显了城市边缘地带对可负担定价住房的潜在需求。”他并补充说,该项目也为 one-north 这一重要商业与科研节点的持续发展,补充了新的私宅供应。

上月的新盘成交数据也同样反映出多数买家对价格的敏感度。

据 CBRE 统计,Hudson Place Residences 的两卧单位主要成交于 $1.5–$2 million 区间,占 2026年5月新私宅成交(不含 EC)总量的 37%。其次为 $3–$5 million 区间的单位,占开发商销量的 17%。

总体看,上月中央区其他地区(RCR)在新房销量上领跑,主要受益于 Hudson Place Residences 的强劲去化;这也是该区域今年首个入市的新盘。

RCR 其他持续去化的项目包括:

- The Continuum 售出 19 套,中位数价格 $2,7752 psf

- Union Square Residences 亦售出 19 套,中位数价格 $2,800 psf

- One Marina Gardens 售出 18 套,中位数价格 $2,976 psf

- Bloomsbury Residences 售出 13 套,中位数价格 $2,575 psf

尽管有上述成交,5月对多数开发商而言并不算强劲。受上月新盘推出数量有限所累,开发商新售单位跌至三个月低点。Hudson Place Residences 是上月唯一入市的新项目。

在郊区(中央区以外,OCR),仅成交 91 套新私宅,主要由 Tengah Garden Residences 与 Narra Residences 带动。与此同时,核心中央区(CCR)的 Newport Residences 上月售出 6 套——为该区域新盘之最。

2026年5月最畅销私宅项目(不含 EC)

| 序号 | 项目 | 区域 | 2026年5月销售套数 | 2026年5月中位数价格 ($PSF) |

| 1 | HUDSON PLACE RESIDENCES | RCR | 209 | $2,465 |

| 2 | THE CONTINUUM | RCR | 19 | $2,752 |

| 3 | UNION SQUARE RESIDENCES | RCR | 19 | $2,800 |

| 4 | ONE MARINA GARDENS | RCR | 18 | $2,976 |

| 5 | TENGAH GARDEN RESIDENCES | OCR | 14 | $2,230 |

| 6 | NARRA RESIDENCES | OCR | 14 | $2,151 |

| 7 | BLOOMSBURY RESIDENCES | RCR | 13 | $2,575 |

| 8 | CHUAN PARK | OCR | 13 | $2,641 |

| 9 | THE SEN | RCR | 12 | $2,410 |

| 10 | ELTA | OCR | 11 | $2,521 |

上月仅成交 447 套新私宅,较 2026年4月的 1,548 套大幅下降 71.1%。今年前五个月,开发商合计售出 4,008 套新公寓(不含 EC)。

“若将5月相对疲弱的销量放在背景下来看,主要是因为新盘上市节奏较为冷清,”Wong 说。“我们不认为这指向需求转弱或情绪走软,预计 7 月开发商销量将回升,届时 Lentor Gardens Residences 与 Dunearn House 等新项目有望推出。”

但她也提醒,受 6 月学校假期的季节性淡季及缺乏重量级新盘影响,6 月新私宅销售料将继续偏淡。

Knight Frank Singapore 研究主管 Leonard Tay 指出,当月市场的“旺”或“淡”,与通过项目推出而新增入市的单位数量高度相关。

他说,相较于中东的军事冲突与地缘政治紧张等外部冲击,供给节奏对买方行为的影响更为直接。

展望未来,Realion (OrangeTee & ETC) Group 首席研究员兼策略师 Christine Sun 表示,尽管最新一轮中东冲突已有明显降温迹象,全球能源价格或仍需时间回落至战前水平,而通胀与利率压力可能在一段时间内维持偏高。

她说:“目前按揭利率仍低于两年前的峰值。即便后续出现加息,节奏预计也会较为温和,整体借贷成本对购房者仍具吸引力。”

总体而言,银行用于房屋贷款方案定价的 3-Month Compounded SORA(Singapore Overnight Rate Average)截至 2026年6月15日为 1.085% p.a.。市场普遍预期美联储在 2026 年可能暂停进一步加息,这将为年内剩余时间的借贷成本提供更清晰的指引。

她补充称,过去五个月,多数新盘的强劲认购亦凸显私宅需求的韧性。

支撑本地私宅市场的其他因素还包括住户部门资产负债表稳健、劳动力市场稳定、开发商审慎定价,以及新加坡人对私宅的长期追求。

Tay 表示:“地段优越、定价合理的新盘,其潜在需求料将继续得到支撑。在不确定性下此前观望的家庭,或会在认为当前价格仍具长期价值的情况下作出购置决定。”

不过他也提醒,近期因人工智能(AI)应用而部分引发的裁员,虽未广泛蔓延,但或令失业率高于目前的稳定水平;一旦发生,买方情绪可能转趋谨慎并受到抑制。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments