在地缘政治不确定性背景下,尽管国际游客到访增加,预计2026年新加坡优质零售物业租金涨幅仍将保持温和。

根据 Knight Frank Singapore 发布的1Q2026 Retail Market报告,2025年1月至9月共有12.9 million名国际访客入境,带来相应$23.9 billion的旅游收入。

该行预计,2025年全年游客支出将超过2024年的$29.8 billion。

在1Q2026,新加坡接待4.4 million名国际旅客,较4Q2025入境人数环比增长9.8%,较1Q2025同比增长2.8%。

随着新加坡巩固其区域娱乐与会展枢纽地位,对游客数量的正面拉动料将延续,进而带动优质零售销售与租赁。

Knight Frank Singapore 首席执行官 Galven Tan 表示,尽管地缘政治冲击带来成本压力,只要业主与零售商协同合作,维护入住率并承接转移的需求,新加坡的优质零售物业仍可保持竞争优势。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

访客激增支撑零售支出

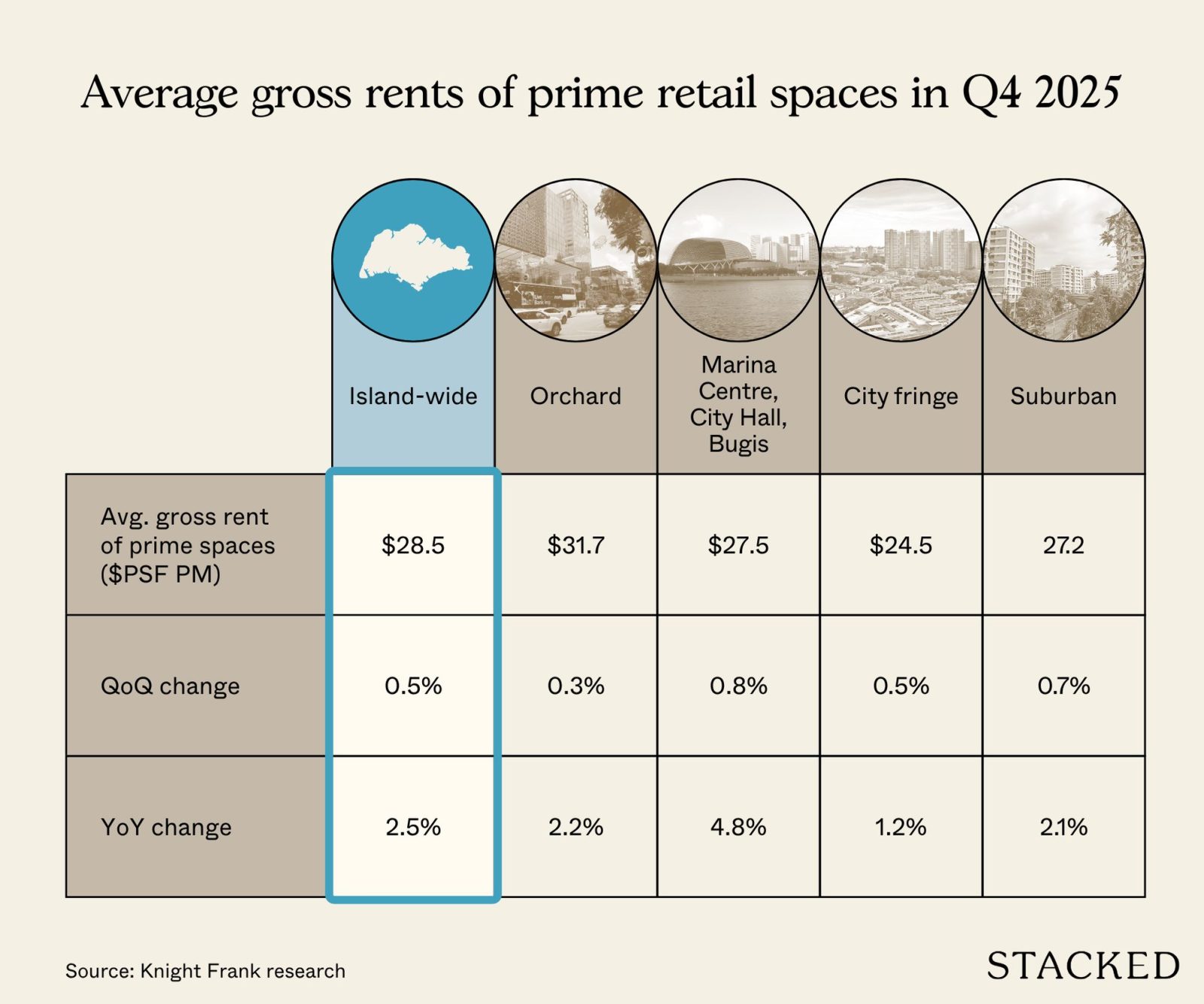

在4Q2025,全岛优质零售空间平均总租金环比小幅上涨0.5%至$28.50 psf 每月(pm)。按年计,租金上升2.5%,低于4Q2024录得的3.0%增幅。

鉴于2026年新增优质零售面积供应有限,Knight Frank 预计今年优质零售租金将上升2 – 4%。

就具体微型市场而言,Marina Bay-City Hall-Bugis 组团增幅最强——4Q2025环比上升0.8%,同比增长4.8%。

部分原因在于2025年10月举行的 Singapore Grand Prix。受会议、奖励旅游、会展与活动(MICE)增多带动,该区域吸引了更多高消费休闲与商务旅客,推动该微型市场优质租金在4Q2025同比上升4.8%。

尽管 Orchard 的零售平均总租金仍最高,达$31.70 psf pm,但这一核心购物带按年仅上涨2.2%。相较之下,郊区按年上升2.1%,而市区边缘地带零售租金同比微升1.2%。

尽管零售业仍处于增长轨道,高企的运营成本与加剧的竞争已导致2025年出现多起备受关注的关店事件。

新加坡是零售商区域扩张的理想跳板

2025年10月与11月的零售总额小幅升至$7.6 billion,高于2025年7月与8月的$7.3 billion。

2025年8月至11月,休闲用品销售领跑零售销售指数,扩大14.6%;其后为化妆品、盥洗用品与医药用品。

若不计机动车,2026年1月与2月零售销售小幅回落至$7.5 billion,低于2025年10月与11月的$7.7 billion。

新加坡统计局数据显示,零售与餐饮(F&B)租赁需求依然强劲。2025年零售门店数量同比增长3.7%至37,154家,F&B 业态网点同比增加5.3%至19,600家。

在零售领域,占据主导的是中国F&B品牌,近年大型大众化连锁迅速铺开。

更具策略性的是,业者正通过搬迁至更高人流地点、翻新现有门店并引入更高端的产品与服务,以提升竞争力、满足更为挑剔的消费群体并扩大吸引力。

该 Knight Frank 报告亦提到,日本、韩国与美国F&B 业者对在东南亚(SEA)市场落地或扩张的兴趣日益浓厚。

不过,本地较高的人力与运营成本,通常意味着此类入市动作多由规模更大、资本实力更强、具备长期扩张资源的连锁品牌主导。

随着中东冲突发展,短期内零售业很可能推迟或重新评估新店铺开计划;尽管当前基本面需求稳定,但这预示着租赁决策周期将拉长。

创新概念与社交电商引领新趋势

尽管整体基调趋于谨慎,Knight Frank 报告指出,只要企业愿意采用创新模式,机会仍具可行性。

例如,中国健康养生品牌 House+ Bubble 于3月在 Perennial Business City 开设一间50,000 sq ft、24小时营业的水疗中心。

在以商务或工业为主的园区内引入生活方式零售,这种反常规的业态混搭有望为经营者创造更大的上行空间。

另一个值得关注的趋势,是社交电商的加速转向;Singapore Retailers Association、TikTok Shop 与 Workforce Singapore 正提供支持,帮助商家打造直播能力并扩大触达消费者。

在 SkillsFuture 资金的部分支持下,该计划以制度性扶持推动社交电商成为结构性增长渠道,旨在帮助零售商把数字平台落地运营,通过沉浸式、内容驱动的体验深化客户互动并提升转化。

奢侈品、美妆与健康养生——驱动零售需求的领跑者

随着游客支出与本地高净值人群的消费回升,腕表、珠宝与设计师品牌等奢侈品板块有望继续成为零售市场中较具韧性的细分领域。

这将转化为对 Orchard Road 与 Marina Bay 沿线高端门店形态的需求;同时也吸引健身、健康与美容服务、个护业者,以及将零售与体验相融合的全渠道展厅的强劲租赁兴趣。

美妆、健康养生、健身与素质提升等以体验与服务为主导的品类,亦有望在当前竞争激烈的零售环境中持续增长。

相反,压力或将延伸至中端时尚、大型百货及低毛利的大众零售商,他们需要找到强有力的差异化定位。

管理良好的购物中心入驻率预计将维持稳健,F&B 业者将构成新增租赁需求的主要来源,尤以核心与表现突出的郊区商场为甚。

不过,限制今年租金上行空间的因素仍包括劳动力、公用事业与进口成本上升,削弱租户消化租金涨幅的能力;另一个增添风险的因素是竞争加剧与局部过剩,尤其体现在部分F&B 子细分领域。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments