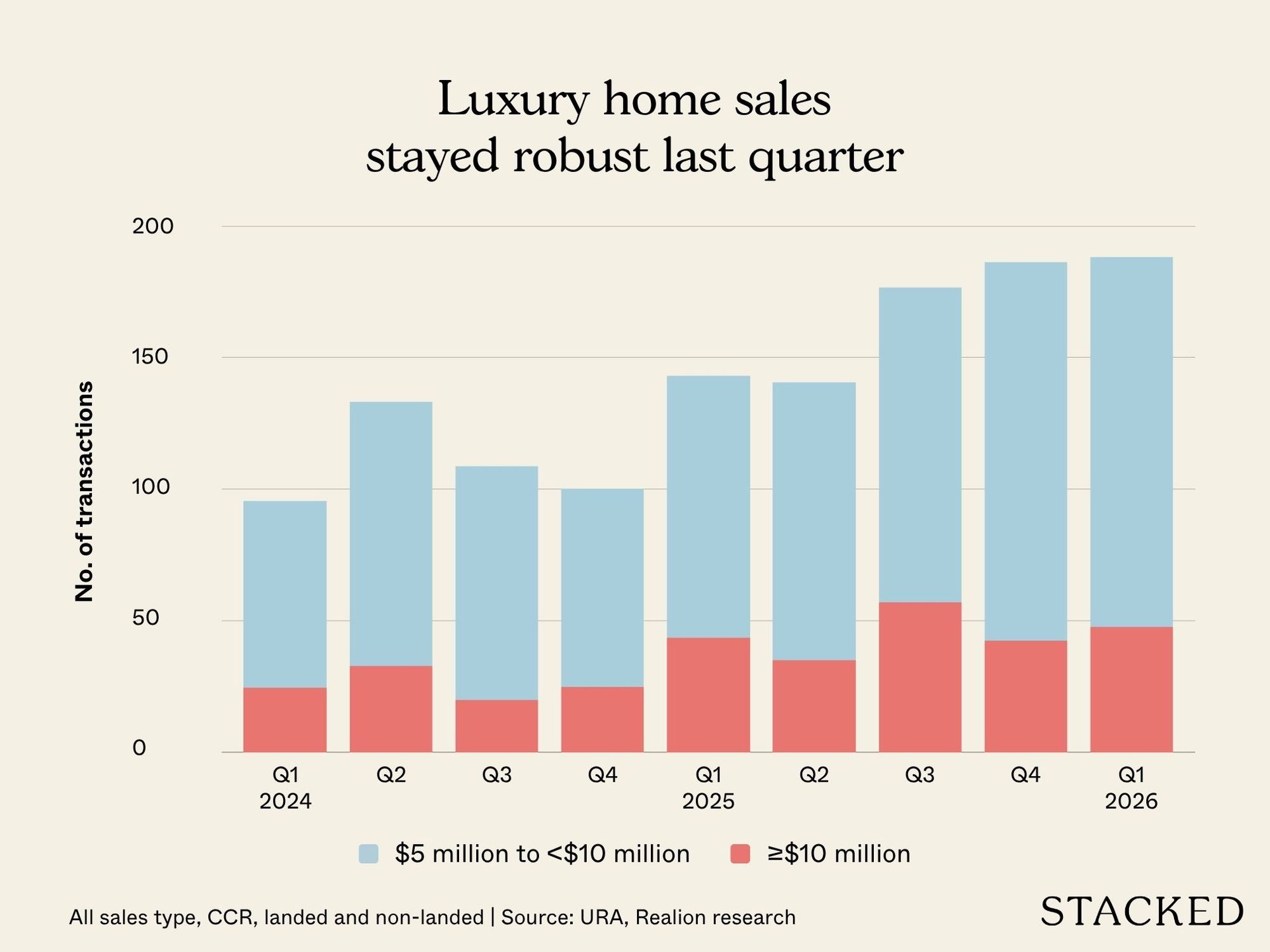

据 Realion(OrangeTee & ETC)Research 汇编的数据,新加坡豪华住宅市场在 1Q2026 表现稳健,核心中央区(CCR)共有 188 套有地与非有地住宅以 $5 million 及以上价格易手。

该数字不包含一批多于一套的打包交易,高于 4Q2025 的 186 宗和 3Q2025 售出的 177 套豪宅交易;亦显著高于过去三年单季平均 137 套的水平。

这表明尽管全球市场充满不确定性,高端买家并未退场。不过,上季度豪宅销售的强劲表现,多数集中在单一项目的推出上。

以下是更细致的数据观察。

豪宅新盘销售连续第四个季度上升

豪宅新盘销售已连续第四个季度走高,1Q2026 售出 55 套,为自 4Q2023 录得 74 套以来的单季新高。

River Modern,GuocoLand 位于黄金第 9 区 River Valley Green 的 455 套豪华公寓项目,占据了上季度豪宅销售的重要份额。该项目在 55 宗新盘交易中贡献了 38 宗,约占当季全部豪宅新盘销售活动的 69%,并占 188 宗新旧盘豪宅成交总量的约 20%。除它之外,没有任何单一项目贡献超过 3 套。

该项目在 3 月 7 日开盘时几乎售出其总量的 90%,而此前数日,2 月下旬中东地缘政治紧张局势加剧。尽管有上述地缘政治背景,强劲的认购反映出豪宅买家普遍认为,新加坡房地产更像是长期的价值储存手段,而非可有可无的消费。

这也意味着,若无该新项目,上季度豪宅新房销售将呈现截然不同的结果。剔除它后,新盘成交仅为 17 套,不及报告中的 55 套的一小部分,且低于早些季度的水平。

撇开大型项目首发之外,基础性的豪宅新盘市场本季表现相对温和。三套成交分别来自 Skye at Holland、UPPERHOUSE at Orchard Boulevard 和 Watten House,其余零散分布于 32 Gilstead、Park Nova、Newport Residences、21 Anderson、The Giverny Residences,以及 2 宗有地住宅。

转售活动小幅回落至 133 套,低于 4Q2025 的 139 套。不同于新盘板块,转售并无单一项目主导:The Draycott 与 Leedon Residence 各以 6 宗成交领跑,随后是 Paterson Suites、Nassim Jade 与 Goodwood Residence 各 4 套。

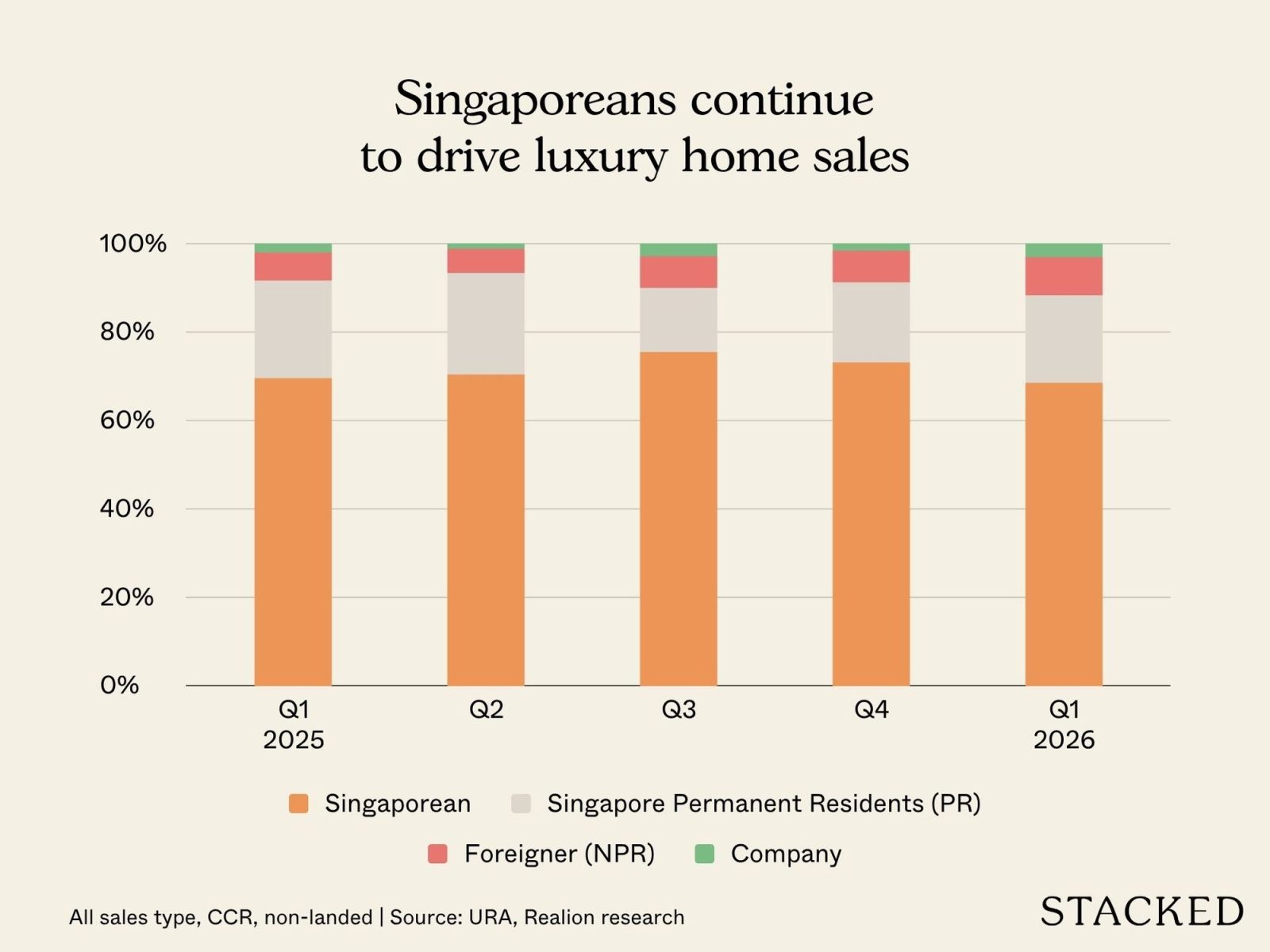

在总计 188 套豪宅成交中,133 套(69.3%)由新加坡公民购入,接近 4Q2025 的 136 套(73.1%)。这一格局具有结构性。自 2023 年 4 月起,外国人在新加坡购置住宅须缴纳 60% 的 Additional Buyer’s Stamp Duty(ABSD),这意味着在 $5 million 的购置上将额外增加 $3 million 的成本。

连续多个季度中,新加坡买家在豪宅板块所占比重保持在约 69–73%,显示自政策推出以来,市场已找到新的常态。尽管总体成交量稳住,包括打包交易在内的豪宅成交总值仍环比下降 4%,由 4Q2025 的 $1.77 billion 回落至 $1.7 billion,因转售板块本季的超大额交易少于上季度。

这提醒我们,表面的成交笔数并不总能反映资金真正流向何处。

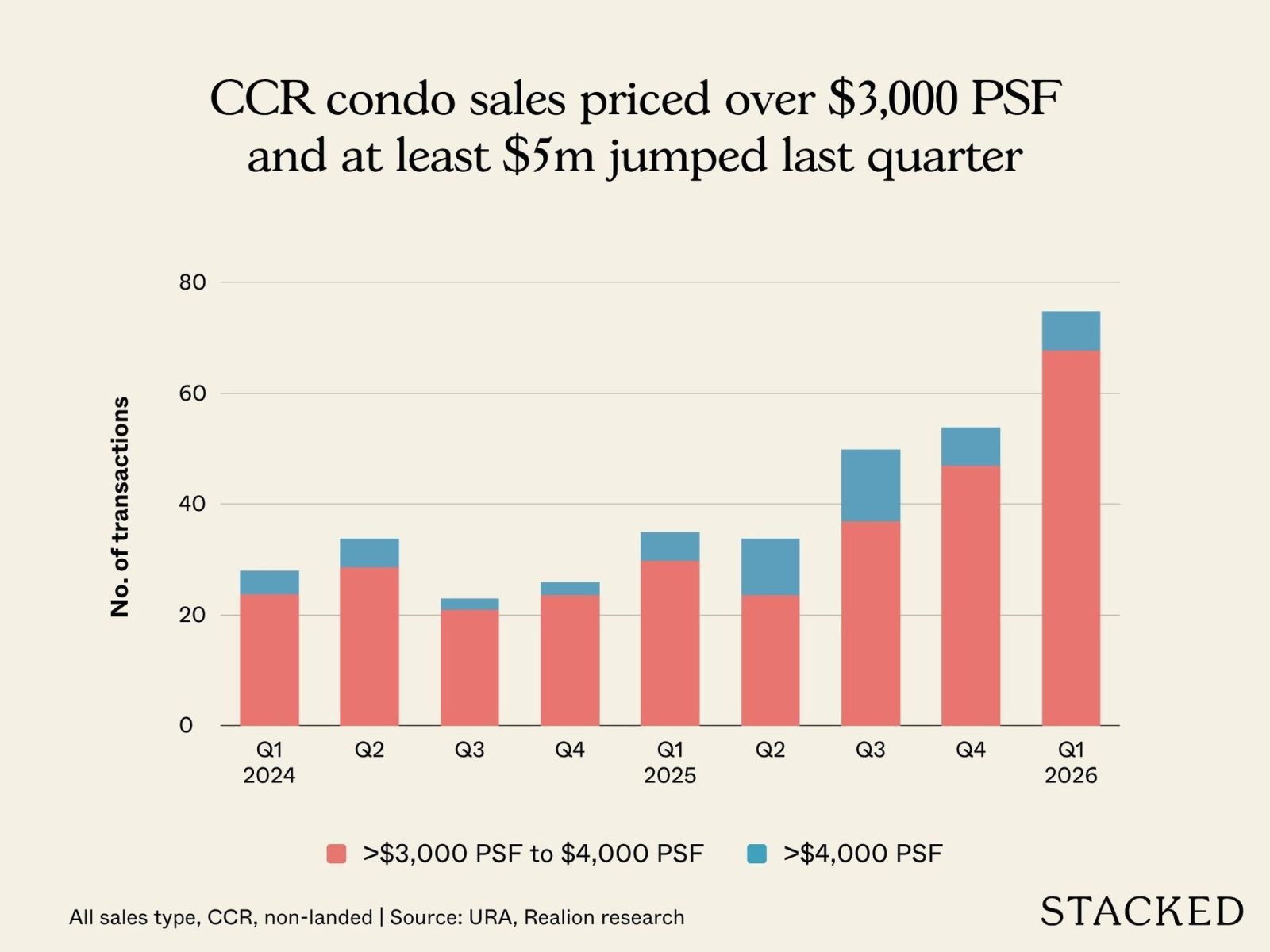

迈向 $3,000 psf 之上

本季更具指示意义的信号来自价格层面。CCR 中售价高于 $3,000 psf 且总价不低于 $5 million 的公寓,1Q2026 成交 75 套,高于 4Q2025 的 54 套与 3Q2025 的 50 套;该数字为自 4Q2023 录得 84 宗此类成交以来的单季最高。其余 22 宗来自转售板块。

在上述 75 宗中,新盘贡献了 53 宗,但 River Modern 的影响再次突出:其独占其中 53 宗里的 38 宗,这意味着其余所有新盘合计仅产生 15 宗高于 $3,000 psf 的成交。

在市场最顶端,定价在 $10 million 及以上的豪华公寓成交也在增加,从 4Q2025 的 14 套上升至 1Q2026 的 17 套。其中 4 宗为 32 Gilstead 与 Park Nova 的新盘成交,其余 13 宗为转售。

本季度成交价最高的是 The Marq on Paterson Hill 第 19 层的一套 6,232 sq ft 单元,1 月以 $37 million($5,937 psf)成交。其次为 Park Nova 的一套全新 2,906 sq ft 单元,2 月以 $15 million($5,161 psf)成交。

若要判断 CCR 区域内真实的价格压力正聚集于何处,转售数据或许更具参考性,因为其买家并未被单一首发项目所带动。

GCB 市场:成交更少、土地单价走低

Good Class Bungalow(GCB)活动则呈现不同面貌。1Q2026 录得 4 宗 GCB 成交,低于 4Q2025 的 9 宗,但略高于 1Q2025 的 2 宗。

这 4 宗交易分布于 Gallop Road / Woollerton Park($31.5 million)、Brizay Park($26.6 million)、Victoria Park($22 million)与 Chestnut Avenue($11.5 million)。

依据上述成交,GCB 的平均土地单价由 4Q2025 的 $2,021 psf 下滑至 $1,803 psf,创 2Q2022 以来最低。鉴于仅有 4 宗个案,样本有限,且均价会随当季涉及的 GCB 分区不同而出现较大波动。

从更长周期看,土地单价已自 2023 年高位回落,长期关注该板块的买家会发现,当下的市场热度较两年前已明显降温。

本季度跨有地与非有地物业的 5 笔最高价豪宅成交

| 项目名称 | 地址 | 物业类型 | 面积 (Sq Ft) | 成交价 (S$) | 单位价格 ($PSF) | 规划区 | 地契 |

| N.A. | Dunearn Road | 独立洋房 | 24,190 | 55,000,000 | 2,274 | Bukit Timah | 永久地契 |

| N.A. | Barker Road | 独立洋房 | 15,783 | 43,200,000 | 2,737 | Novena | 永久地契 |

| The Marq on Paterson Hill | Paterson Hill | 公寓 | 6,232 | 37,000,000 | 5,937 | River Valley | 永久地契 |

| Gallop Villas | Woollerton Park | GCB | 15,257 | 31,500,000 | 2,065 | Tanglin | 永久地契 |

| N.A. | Wilby Road | 独立洋房 | 14,491 | 26,600,000 | 1,836 | Bukit Timah | 永久地契 |

Realion 预计豪华住宅市场的需求将保持强劲,尤其是在供应受限的超豪宅与 GCB 板块。

新加坡元的相对坚挺、国家的政治稳定以及资本利得税为零,继续使这座城市国家成为高净值人士在不确定全球环境中进行财富保值的首选目的地。

这里家族办公室的稳步增长——它们跨世代、跨法域管理财富——亦为市场增添了另一层与短期周期性波动相对独立的持久性需求。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments