与许多国家相比,新加坡的房东有什么不同?在我看来,差别在于他们对空置的容忍度。当然,这并不适用于每一位房东,也只是经验之谈;但我在这里遇到更多房东,宁可让单位空置长达1年,也不愿接受更低的租金。

这也是为什么新加坡的租赁市场常让人感觉有点“粘性”。即便市场情绪转弱,租金也未必会很快下调。这部分源于我们严格的融资限制,令买家通常资本较为充足:最高贷款成数为75%(以价格或估值孰低者计)、Total Debt Servicing Ratio (TDSR) 等等。

或者,正如一位读者曾直白地对我说的:“如果你有钱在新加坡拥有第2套房,你也有钱让它空着。”

大多数房东对他们心目中的“合理租金”十分坚定;如果你当过租客,就会很快体会到这种现实。新加坡的大多数租客是外籍人士,受限于高房价与60% ABSD,往往无力购房。即使他们因AI、地缘政治等因素担忧职业前景,选择也确实不多。

至于仍在等待下一套住房、或暂时还无法购得房屋的新加坡人,他们也常陷入类似的两难处境。

施工延误、离婚程序、子女就学安排,或仅仅是买卖房屋的时间配合,都会迫使他们签下一份特定的租约。很多时候,他们并没有充裕的时间去物色更理想的选择。

这或许能解释Savills最新Q1 2026租赁报告中的一些矛盾之处。

从账面上看,今年Q1的租赁活动其实有所上升:住宅租赁交易环比增长4%,达到20,862宗。

到底“更短”是多短?我们并没有相关信息。但问题在于:更高的短租合约成交量,并不总意味着强劲的需求。它也可能只是反映了更频繁的续约与重新谈判。

例如,某位租客过去可能因为工作稳定、或预期将在新加坡长期停留,而选择签2年租约;这自然会在一段时间内带来更少的租约成交。

但如果同一位租客现在改为选择多次的短期租约,那么租赁“活动量”会上升,尽管实际的住房需求水平可能变化不大。事实上,这甚至可能意味着相反:他们对是否会在此长期停留的不确定性更强。

这也可能说明,租客在有意保持灵活性。如果之后租赁市场走软,或经济环境转差,他们不希望长期被锁定在当下较高的租金水平。

因此,租约成交量的上升未必体现信心,反而可能体现谨慎、灵活,以及对长期承诺日益不情愿。

这也与Savills所描述的更广泛市场行为相一致。

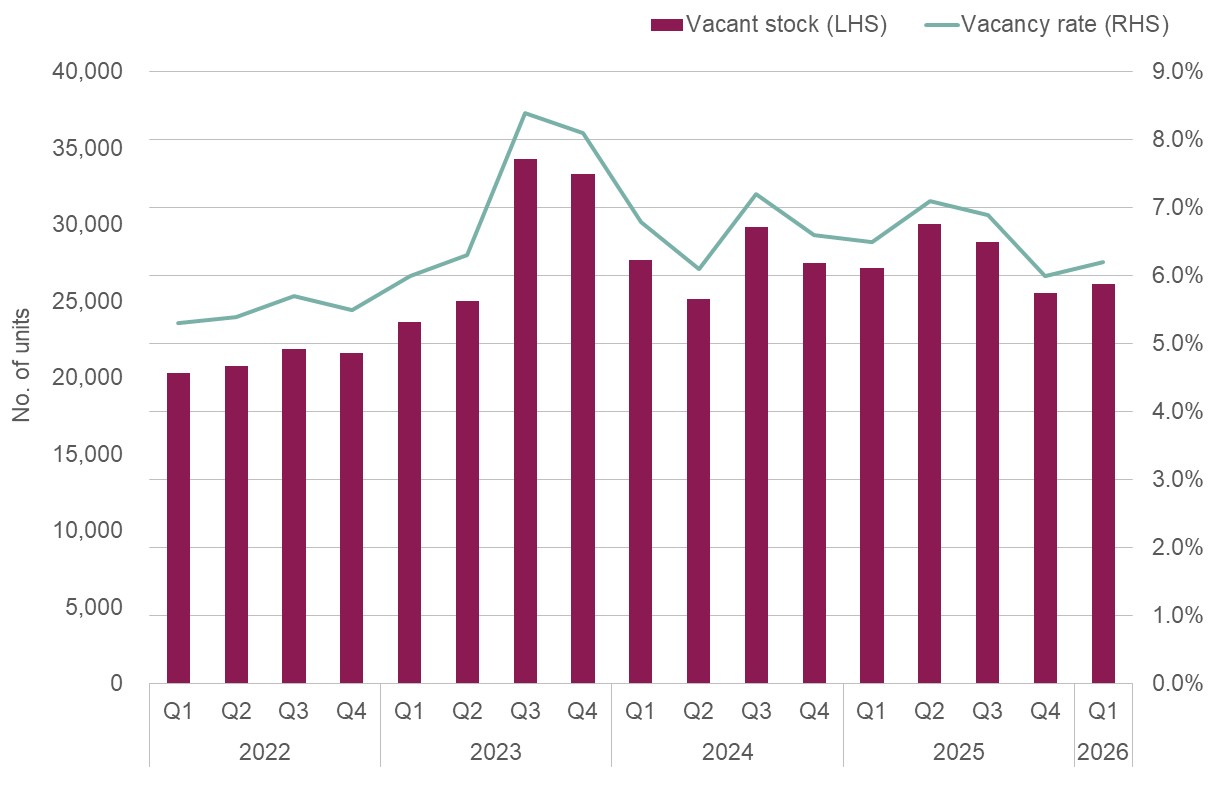

尽管租赁交易增加,但CCR以外的空置率却小幅上升。

RCR的空置率上升至6.3%,而OCR的空置率增加至5.2%。只有CCR有所改善,空置率小幅回落至8.2%。

如果租赁需求真的在飙升,我们原本会预期所有区域的空置率都会显著下降。可眼下看到的只是CCR空置率略减,而OCR与RCR的空置率实际上还在上升。

这大概也是为什么尽管成交量更高,但一线感受仍显得“相对平淡”。签约活动与新租约很多,但整体态度更偏向谨慎。

所以如果你是房东,而你的中介在新租约签下后仍显得不安,原因可能正在于此。

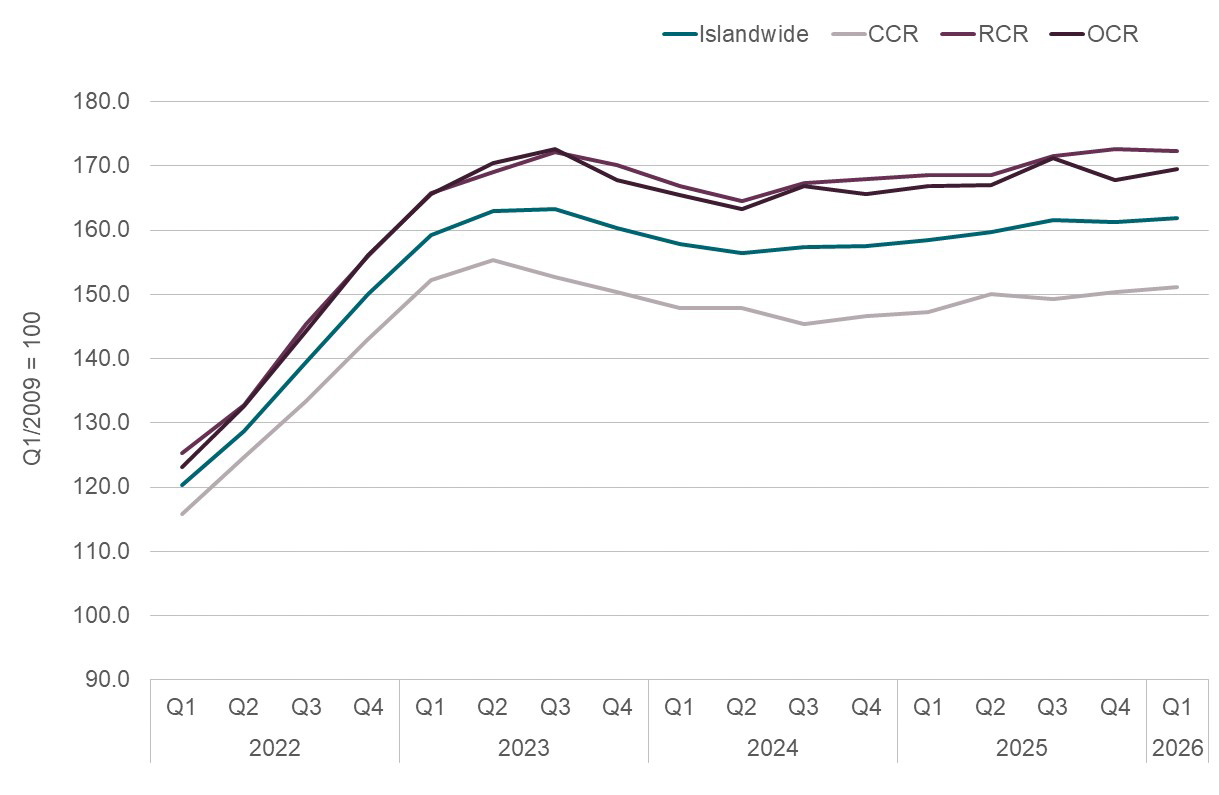

不过,租金水平仍然有韧性

正如我所说,以我的经验,多数新加坡房东都很“固执”。这在CCR或其他高租金地段尤其奏效。

Savills所选的一篮子高端非有地住宅,租金环比上涨1.7%至$6.15 psf,这已是连续第六个季度上涨。自上一次低迷期(约在Q3 2024)以来,核心地段的租金累计反弹了7%。

其中一个原因或许只是供应增幅仍相对可控。Q1 2026仅有911套私人住宅(不含EC)取得TOP,几乎可以忽略不计;这仅让私人住房存量增加了0.2%。

不过,接下来可能会有所变化,因为我们在2025年CCR有大量新盘推出;随着更多新项目落成,CCR的租客或将拥有更广泛的选择。

此外,需求仍高度集中在少数大型项目上。仅Normanton Park在Q1就录得265份租约,中位租金为$6.19 psf;而Marina One Residences录得141宗,租金为$6.49 psf。

这一点颇为重要,因为在早些年我们首次看到大型项目时,竞争曾是一个隐忧。部分项目初次推出时,反对者常见的论点是:过多的房东相互竞争会压低租金。逻辑是,当数百套相似单位同时入市,房东最终会在价格上竞争。但在实践中,这一理论并未应验。

若这一趋势持续,或可缓解市场对大型项目作为租赁资产的担忧。

在某种程度上,这又回到了新加坡租赁市场的独特性。

即便租客更为谨慎,租金也不太会轻易走软。只要供应增幅仍可控、房东的资本状况仍稳健,这一点就难以改变。这也或许解释了尽管有ABSD与房价上涨,“房东梦”仍历久不衰。新加坡的租赁市场韧性极强;我们很少看到其瞬间全面崩跌。即使在最不确定的时期,它往往也只是横盘一段时间。

到目前为止,坚持的房东大多赢了,也如愿以偿。

与此同时,其他房产新闻……

- 接下来5个EC地块将是最后一批适用5年MOP的项目,它们会表现如何?我们深入剖析这些地块及其周边。

- 喜欢IKEA?来这里看看IKEA家居设计服务的一些关键信息。

- 什么时候更适合出租,什么时候干脆卖掉更好?关于Treasure Crest与Lentoria,请看我们的分析与回应。

- 新的政府规定可能会让违规开发商连GLS地块的竞标资格都没有。有关新罚则的严厉程度,请看这里。

- Geylang是最难解读的规划区域之一,但对精明的买家也蕴含不小回报。请在Stacked Pro查看我们对该区域的深度解析。

每周销售综述(11 – 17 May)

新盘成交中最贵前5(按项目)

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 地契 |

| AMBER HOUSE | $5,408,000 | 1744 | $3,101 | FH |

| THE CONTINUUM | $4,668,000 | 1690 | $2,762 | FH |

| HUDSON PLACE RESIDENCES | $4,612,000 | 1744 | $2,645 | 99 yrs |

| ELTA | $3,898,000 | 1507 | $2,587 | 99 yrs (2024) |

| BLOOMSBURY RESIDENCES | $3,625,000 | 1421 | $2,551 | 99 yrs (2024) |

新盘成交中最便宜前5(按项目)

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 地契 |

| THE COLLECTIVE AT ONE SOPHIA | $1,235,000 | 452 | $2,732 | 99 yrs (2023) |

| NARRA RESIDENCES | $1,284,000 | 560 | $2,294 | 99 yrs (2025) |

| HUDSON PLACE RESIDENCES | $1,455,000 | 646 | $2,253 | 99 yrs |

| THE CONTINUUM | $1,480,000 | 560 | $2,644 | FH |

| ALTURA | $1,553,000 | 990 | $1,568 | 99 yrs (2022) |

转售中最贵前5

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 地契 |

| NASSIM PARK RESIDENCES | $15,600,000 | 3466 | $4,501 | FH |

| GRANGE RESIDENCES | $10,300,000 | 2852 | $3,611 | FH |

| ONE ROBIN | $4,720,000 | 1948 | $2,423 | FH |

| MELROSE PARK | $4,620,000 | 1701 | $2,717 | 999 yrs (1877) |

| CUSCADEN RESIDENCES | $3,900,000 | 1453 | $2,684 | FH |

转售中最便宜前5

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 地契 |

| KINGSFORD . HILLVIEW PEAK | $725,000 | 517 | $1,403 | 99 yrs (2012) |

| 8@WOODLEIGH | $790,000 | 398 | $1,984 | 99 yrs (2008) |

| THE PANORAMA | $828,000 | 431 | $1,923 | 99 yrs (2013) |

| ECO | $853,000 | 700 | $1,219 | 99 yrs (2012) |

| VACANZA @ EAST | $870,000 | 560 | $1,554 | FH |

最大赢家前5

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 收益 | 持有期 |

| NASSIM PARK RESIDENCES | $15,600,000 | 3466 | $4,501 | $2,949,100 | 16 Years |

| MELROSE PARK | $4,620,000 | 1701 | $2,717 | $2,680,440 | 29 Years |

| SPANISH VILLAGE | $3,638,888 | 1668 | $2,181 | $2,546,348 | 26 Years |

| VILLA DES FLORES | $3,550,000 | 2034 | $1,745 | $2,200,000 | 20 Years |

| GRANGE RESIDENCES | $10,300,000 | 2852 | $3,611 | $2,100,000 | 15 Years |

最大亏损者前5

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 收益 | 持有期 |

| ROBINSON SUITES | $1,430,000 | 603 | $2,372 | -$329,554 | 15 Years |

| REFLECTIONS AT KEPPEL BAY | $3,390,000 | 1905 | $1,779 | -$255,950 | 9 Years |

| ECO | $853,000 | 700 | $1,219 | -$120,600 | 13 Years |

| OUE TWIN PEAKS | $3,500,000 | 1399 | $2,501 | -$109,420 | 10 Years |

| THE TIER | $870,000 | 549 | $1,585 | -$35,000 | 4 Years |

最大赢家前5(ROI%)

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | ROI (%) | 持有期 |

| SUMMERHILL | $2,688,000 | 1389 | $1,936 | 258% | 21 Years |

| SPANISH VILLAGE | $3,638,888 | 1668 | $2,181 | 233% | 26 Years |

| LAKEHOLMZ | $2,050,000 | 1518 | $1,351 | 208% | 23 Years |

| ALPHA APARTMENTS | $2,650,000 | 2465 | $1,075 | 205% | 21 Years |

| OLEANDER TOWERS | $1,830,000 | 1141 | $1,604 | 198% | 19 Years |

最大亏损者前5(ROI%)

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | ROI (%) | 持有期 |

| ROBINSON SUITES | $1,430,000 | 603 | $2,372 | -19% | 15 Years |

| ECO | $853,000 | 700 | $1,219 | -12% | 13 Years |

| REFLECTIONS AT KEPPEL BAY | $3,390,000 | 1905 | $1,779 | -7% | 9 Years |

| THE TIER | $870,000 | 549 | $1,585 | -4% | 4 Years |

| AFFINITY AT SERANGOON | $908,888 | 538 | $1,689 | -3% | 3 Years |

交易分布

关注 Stacked,获取房地产市场的最新新闻与动态。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments