投资市场有句老话:最可笑的笑话就是“This time it’s different(这一次不一样)”。

这只对一部分情况成立,因为市场周期确实会有所不同,但某些历史规律毋庸否认。以新加坡房地产市场为例,其中一个规律就是:在大多数全球危机之后,房价往往会在上一个高点之上再创新高(作为参考,我们曾在这篇文章中讨论过)。

全球的不稳定与波动,往往会使投资者涌向新加坡房地产这一“避险港”,这源于这座城邦作为全球安全避风港市场的定位——我确实怀疑我们在2026年正看到类似的情形。

不过,令我没想到的是,高净值资本流入新加坡的程度之大。

其中一个原因是全球财富仍在快速创造,这一趋势在很大程度上被低估了。Knight Frank 的《Wealth Outlook 2026》显示,从总体层面看,2021年至2026年间,全球财富创造增长了32.9%。

同期,亚太地区的超高净值(Ultra-High Net-Worth,UHNW)人群数量增长了24.8%,主要受益于 AI 及 AI 相关产业估值的飙升。目前,亚太地区约占全球 UHNW 人群的三分之一(31%)。

在新加坡,UHNW 人口从2021年的 7,171 人增长到今年约 10,496 人,而居住在这里的亿万富翁数量则从 28 人增至 63 人,超过一倍。这应能让你感受到通常有多少资本与资金停泊在此。

在此背景下,房地产投资或不止于增长,可能才刚刚进入“热身”阶段。

Knight Frank 按行业统计的投资销售总额数据显示,去年房地产市场录得 $40.5 billion 的交易额。事实上,2025 年是过去十年里房地产投资最强劲的一年,超过了 2017 年上一轮集体出售高峰期的 $35.5 billion。

与此前危机类似,在 Covid-19 疫情期间,资本流动呈现出同样的模式:短暂回落后迅速反弹。2020 年(疫情高峰期)房地产投资降至 $24.4 billion,随后在 2024 年回升至 $29.2 billion,并于去年创下历史水平。

至于 2026 年,目前我写作时仍是 4 月中旬,但报告已显示截至目前的销售额达到 $16.7 billion。若当前步伐持续,我们或许不会较 2025 年出现下滑,尽管地缘政治忧虑仍在持续。

然而,这些投资资金大多正从住宅资产转向其他领域

这很可能是由于外国人在新加坡购买住宅须缴纳 60% 的 ABSD。这也确实是我们看到新加坡公民与永久居民在核心中央区(CCR)购置更多物业的原因之一。去年有数个黄金地段项目以本地买家为主要目标,而非外国人。从这个意义上说,至少在这一点上,这一次确实有些不同。

当住宅收购成本足够高——正如如今对于外国人或购买附加住房的买家——商业资产就会显得更具吸引力。除了不存在高额 ABSD,将商业资产纳入现有不动产组合还能带来分散化,并形成更为多元的租金收入来源。Knight Frank 以 21 Collyer Quay 为例,我们或将看到部分富裕买家更偏好标志性的商业资产,而非超豪宅。

实际上,更高的 ABSD 并未将资本驱离,而是将其更多导向房地产市场的商业板块。这可能并非没有后果:纯属个人观点,我认为当局或许该审视这一趋势对本地企业可能产生的全面影响。近期餐饮业(F&B)关店潮、咖啡店的最新成交价以及上涨的租金,常被许多业主视为被迫离场的推力因素。

租金上涨,可能源于房东为资产支付了更高的收购价格,继而寻求与购置价相匹配的回报。若是如此,流入新加坡房地产的部分财富,最终可能会体现在你楼下那杯“kopi”的价格上。

然而就核心豪宅而言,亚太其他城市的价格飙升更甚。

例如,东京的新建(即新盘)价格在过去 12 个月上涨了 58.5%,远高于新加坡的 7.9%。Knight Frank 将其归因于强劲的本地需求,叠加较弱日元带动的外国购置与投资兴趣。

其他出现显著涨幅的亚太城市包括马尼拉(17.5%)、首尔(14.7%)与孟买(8.7%)。相比之下,新加坡的房价涨幅显得温和。尽管在不断攀升的 $PSF 趋势,或如今新盘两卧户型可卖到超过 $1.8 million 的背景下,感觉并非如此;但若非更高的 ABSD,以及政府通过 Government Land Sales 加大供给,价格本可能更高。

另一个有趣的旁注是,本区域一些核心城市的豪宅价格出现下滑,如香港同比下跌了 2.1%。这归因于中国房地产低迷的持续影响(虽呈复苏态势),该低迷始于约五年前。这对新加坡住宅市场也有一定影响:鉴于 ABSD 税率,以及香港价格回落而本地价格上行的事实,部分投资者可能会再度将香港视为替代选择。但这需要对中国房地产市场尽快回暖的信心。

尽管如此,我们的住宅正在变小

Knight Frank 的高端住宅物业指数(PIRI)揭示:在不同城市,US$1 million 能买到多少优质住宅面积;该指数也是衡量各门户城市豪宅市场整体表现的指标。

在 2020 至 2025 年间,US$1 million 的购买力在全球范围内显著缩水。受影响最大的市场包括迪拜(下滑 66%)与东京(下滑 41%)。在新加坡,2020 年 US$1 million 约可购得 387.5 平方英尺的核心住宅面积,但到 2025 年已缩减至约 301 平方英尺。

这反映出本地开发商普遍在打造更小户型,以消化住宅市场更高的 $PSF 价格。鉴于销售表现良好,尤其在一手市场,这表明多数买家仍能接受。未来你可以预期开发商会更多采取“低总价、高 $PSF”的定价策略。

本周我也收到了一些读者提问。

“我现在该购买第一套转售 HDB 组屋,还是等价格进一步下跌?”

我理解这是指转售组屋价格在上个季度七年来首次出现回落。但即便转售价似乎将趋于温和,更重要的问题是你考虑购买哪一类转售组屋。

某些类别的组屋,如高度受欢迎的成熟区、DBSS 组屋、以及刚满五年的新房,与市场头条所呈现的整体房市走向往往表现迥异。正如我在链接的通讯中提到的,这些类型中有一些的价格仍在上升。

基于同样的数据,我也在思考,在当前的市场环境与价格基准下,“更便宜”的房子究竟会是什么样。直言不讳地说:最近转售 HDB 价格的回落,环比仅为 0.1%。它之所以值得注意,并不是因为房子突然便宜了许多,而是因为这是七年来的首次下跌。这顺带也提示我们:组屋价格下跌的频率如何?答案是:“并不常见”。

确实会有更多组屋达到 MOP 并陆续交付。但我们更可能看到的是整体涨幅放缓;我认为指望转售价出现大幅下跌,恐怕不太现实。

即便在当前,我也会谨慎对待试图“择时抄底”的做法。等待并非没有成本:即便涨幅较此前放缓,也无法保证你最终不会付出更高的价格。

“我和妻子目前在父母家与位于 CBD 的一套家族名下 500 平方英尺单间公寓之间轮流居住——前者空间更大但隐私较少。

我们打算在她取得 PR 身份后申请 BTO,但我们担心收入顶限、等待时间,以及组屋面积是否合适。我们也考虑过持续租房,尤其是未来可能需要照顾我的一位父母。

我们没有任何贷款,合计收入约 $16,000 至 $17,000,并可能先出售该单间再决定。长期来看,随着家庭责任的变化,我们可能提前退休或移居海外。基于以上情况,我们该买、租、等待,还是采取其他做法?”

不幸的是,目前 BTO 的月收入顶限为 $14,000。因此,你们很可能需要转而关注转售市场。你们可以基于自身情况向 HDB 递交申诉,但从纸面标准看,你们已超过收入上限。

另外需注意,若出售私宅,购买组屋前存在等待期。对于转售组屋,该等待期为 15 个月(除非年满 55 岁且购买四房或更小户型)。因此,若将来出售该单间公寓,明确该私宅目前登记在谁的名下就尤为重要。

话虽如此,答案取决于这些重大人生变化预计何时发生。若预期未来 10 年以上仍将留在新加坡,自购住房可能比持续支付房租更有意义。相反,若变动更早到来,租房能保持更高的灵活性。请记得,组屋还受限于 5 年的 MOP(Prime 与 Plus 组屋为 10 年)。

我也建议你们在决策前,与父母沟通他们房产的未来安排。例如,若他们计划出售房产用于退休,那可能无论如何都需要你们另行置业;并且或许需要一套足以容纳大家庭的住房。

其他房产新闻:

- 查看今年前三个月从办公到零售、再到住宅的房地产市场统计。

- 即将到来的 Bayshore 社区首个新盘 Vela Bay 有何可期?详情请见这里。

- Loyang Valley,这个体量巨大但位置较“ulu”的公寓,终于被开发商收购;但原因何在、又可期待什么?

- 实龙岗的公寓市场如何演变,如今价格有何可期?与我们的 Stacked Pro 读者一起了解。

每周销售盘点(13 -19 4月)

最贵新盘成交前5(按项目)

| 项目名称 | 成交价 S$ | 面积 (SQFT) | $PSF | 产权年限 |

| RIVER MODERN | $6,583,000 | 1830 | $3,598 | 99 yrs (2025) |

| MEYER BLUE | $5,797,000 | 1733 | $3,345 | FH |

| GRAND DUNMAN | $5,616,000 | 2497 | $2,249 | 99 yrs (2022) |

| THE CONTINUUM | $5,397,000 | 1905 | $2,833 | FH |

| ELTA | $4,056,000 | 1507 | $2,692 | 99 yrs (2024) |

最便宜新盘成交前5(按项目)

| 项目名称 | 成交价 S$ | 面积 (SQFT) | $PSF | 产权年限 |

| NARRA RESIDENCES | $1,262,000 | 560 | $2,255 | 99 yrs (2025) |

| ARINA EAST RESIDENCES | $1,291,000 | 495 | $2,607 | FH |

| THE CONTINUUM | $1,378,000 | 560 | $2,462 | FH |

| UNION SQUARE RESIDENCES | $1,384,000 | 506 | $2,736 | 99 yrs (2024) |

| NOVO PLACE | $1,406,000 | 872 | $1,613 | 99 yrs (2023) |

最贵转售价前5

| 项目名称 | 成交价 S$ | 面积 (SQFT) | $PSF | 产权年限 |

| HILLTOPS | $5,120,000 | 1550 | $3,303 | FH |

| LUSH ON HOLLAND HILL | $4,350,000 | 1851 | $2,350 | FH |

| PINEWOOD GARDENS | $3,810,000 | 1658 | $2,298 | FH |

| OUE TWIN PEAKS | $3,800,000 | 1604 | $2,369 | 99 yrs (2010) |

| THE TRIZON | $3,793,000 | 1765 | $2,149 | FH |

最便宜转售价前5

| 项目名称 | 成交价 S$ | 面积 (SQFT) | $PSF | 产权年限 |

| PARC ROSEWOOD | $658,000 | 431 | $1,528 | 99 yrs (2011) |

| AVANT RESIDENCES | $660,000 | 420 | $1,572 | 99 yrs (2012) |

| URBAN VISTA | $722,000 | 441 | $1,636 | 99 yrs (2012) |

| PALM ISLES | $728,000 | 560 | $1,301 | 99 yrs (2011) |

| URBAN RESIDENCES | $745,000 | 484 | $1,538 | FH |

盈利最多前5

| 项目名称 | 成交价 S$ | 面积 (SQFT) | $PSF | 盈利 | 持有期 |

| PINEWOOD GARDENS | $3,810,000 | 1658 | $2,298 | $2,530,000 | 25 Years |

| KENSINGTON PARK CONDOMINIUM | $2,950,000 | 1658 | $1,780 | $2,225,000 | 20 Years |

| SEAVIEW POINT | $3,008,888 | 1389 | $2,167 | $2,108,888 | 27 Years |

| MANDARIN GARDENS | $2,450,000 | 2024 | $1,211 | $1,650,000 | 25 Years |

| PARC REGENCY | $2,550,000 | 1658 | $1,538 | $1,552,000 | 25 Years |

亏损最多前5

| 项目名称 | 成交价 S$ | 面积 (SQFT) | $PSF | 亏损 | 持有期 |

| MARINA COLLECTION | $2,800,000 | 1873 | $1,495 | -$1,320,600 | 17 Years |

| DUO RESIDENCES | $1,380,000 | 646 | $2,137 | -$192,000 | 12 Years |

| THE CREST | $2,550,000 | 1302 | $1,958 | -$84,000 | 8 Years |

| LIV ON SOPHIA | $1,268,000 | 538 | $2,356 | -$73,000 | 13 Years |

| AVANT RESIDENCES | $660,000 | 420 | $1,572 | -$40,000 | 7 Years |

最高回报率前5(ROI%)

| 项目名称 | 成交价 S$ | 面积 (SQFT) | $PSF | 投资回报率(%) | 持有期 |

| KENSINGTON PARK CONDOMINIUM | $2,950,000 | 1658 | $1,780 | 307% | 20 Years |

| SEAVIEW POINT | $3,008,888 | 1389 | $2,167 | 234% | 27 Years |

| LAKEVIEW ESTATE | $1,628,888 | 1615 | $1,009 | 226% | 27 Years |

| PARC OASIS | $1,510,000 | 1227 | $1,231 | 208% | 24 Years |

| MANDARIN GARDENS | $2,450,000 | 2024 | $1,211 | 206% | 25 Years |

最低回报率前5(ROI%)

| 项目名称 | 成交价 S$ | 面积 (SQFT) | $PSF | 投资回报率(%) | 持有期 |

| MARINA COLLECTION | $2,800,000 | 1873 | $1,495 | -32% | 17 Years |

| DUO RESIDENCES | $1,380,000 | 646 | $2,137 | -12% | 12 Years |

| AVANT RESIDENCES | $660,000 | 420 | $1,572 | -6% | 7 Years |

| LIV ON SOPHIA | $1,268,000 | 538 | $2,356 | -5% | 13 Years |

| THE CREST | $2,550,000 | 1302 | $1,958 | -3% | 8 Years |

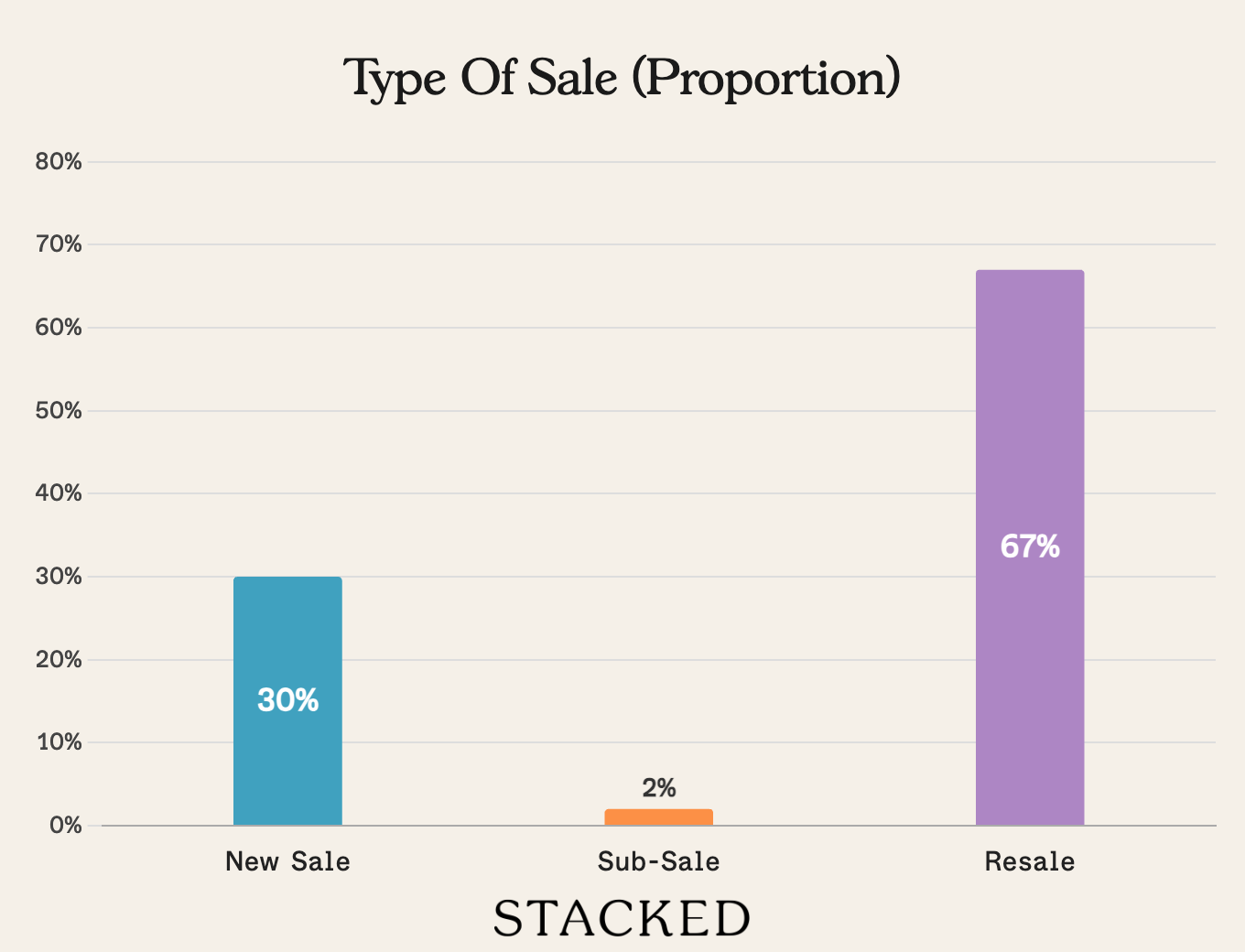

交易分布

关注 Stacked,获取新加坡房地产市场的新闻与更新。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments