投资新推出的公寓需要考虑许多细节。每家开发商都会采用不同的定价策略,而在体量较大的项目中,由于楼栋与朝向众多,价格差异可能更为明显。

拥有更佳滨水景、绿意景观等的单位,其价差可能达到数万甚至更高。这不只是关于赏景——一些屋主也认为,若自家单位景观较差,转售时的回报可能会更逊。本周,我们以 Avenue South Residences 的实际个案为例,检视更佳朝向对价格的影响:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

Avenue South Residence 临海单位的表现

Avenue South Residence(ASR)位于 Silat Avenue,是一座拥有 1,074 户的大型项目。开发商充分利用其毗邻 Keppel Harbour 的地理优势,使部分朝南单位可享临海景观。Avenue South Residence 也被称为全球最高的 PPVC 住宅大楼,高度达 192 米——以 56 层高的体量,海景自然成为其主要卖点之一。

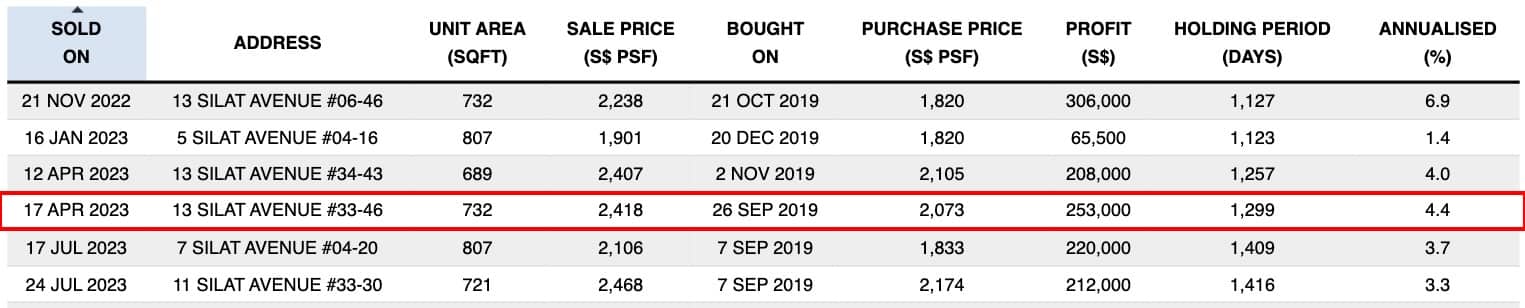

作为个案,我们曾与一位有意购买 #33-30 的买家合作,该单位可享海景。

该单位于 September 2019 购入,持有期较短——约 3 年 10 个月后(July 2023)即已售出。

买入价为 $1,568,000。

假设最高 LTV 比率为 75 per cent,最高贷款额为 $1,176,000。

我们仅计算不可回收成本,也就是专注于利息偿还部分。

此外,我们加入过户律师费(need the amount)以及买方印花税(BSD)$48,000。

合计成本为 $183,094。

随后以 $1,780,000 售出,毛利 $212,000。扣除上述成本 $183,094,净利约 $28,906。

再与选择非溢价朝向的买家作比较

我们也协助过另一位买家,他不愿为临海单位支付溢价,转而选择面向附近 HDB 住宅区的单位。

该单位为 33-46,持有期同样较短:买家于 September 2019 购入,3 年 7 个月后(April 2023)售出。因此与上述买家具有良好的可比性。

该单位价格更低,为 $1,517,000。同样,我们假设 LTV 比率为 75 per cent,利率为 three per cent(need the loan tenure also)。贷款额为 $1,137,750,需在 3 年 7 个月内偿付。

此外,还需承担过户律师费,以及 $45,450 的 BSD。合计成本约 $176,303。

该单位以 $1,770,000 售出,毛利 $253,000。扣除上述费用后,净利约 $76,697。

(需注意,上述两例均未计入卖方中介佣金;尽管通常为成交价的 two per cent,但该金额可议价,因而具有变动性。)

我们也可以在 Square Foot Research 查看年化回报:

从本案可见,在较短持有期内,购买非溢价景观的单位,回报反而可能更好。但鉴于这只是一个例子,我们再看看另一处在特性上相近、但处于不同时间段的项目。

溢价景观 vs 非溢价景观——以 The Seafront on Meyer 为例的案例研究

The Seafront on Meyer 于 2007 年推出,共 327 户,楼高 24 层。虽不及 Avenue South Residence 高,但 The Seafront on Meyer 坐拥临海区位,就在 East Coast Park 对面。

我们选择该公寓,是为了观察在不同周期中,购买临海溢价景观与非溢价景观单位的效果。如前所述,其于 2007 年推出、2010 年竣工,意味着其交易所处的市场环境与今日大不相同。

不过,更长的交易历史也让我们能更好地研究自 2007 年以来溢价差距的演变。

据此,我们将把 Stack 05 与 11 视为临海溢价栈,Stack 03 则为非溢价栈(其朝向对面的 Equatorial Apartments 以及 Margate Road 的有地住宅)。

首先,来看两宗新售交易:一宗为 #10-03(非溢价),另一宗为 #09-11(溢价):

| 日期 | 地址 | 交易类型 | 面积 (Sq Ft) | $PSF | 价格 | 景观朝向 |

| 31-Oct-07 | 55 MEYER ROAD #10-03 | 新售 | 1,615 | $1,478 | $2,386,000 | 非溢价 |

| 28-Nov-07 | 59 MEYER ROAD #09-11 | 新售 | 1,604 | $1,723 | $2,764,000 | 溢价 |

除去楼层相差 1 层,两者在其他方面非常接近。但在价格上,溢价栈约贵 15.84%(或多 $378k)。

那么,这一差距随时间如何变化?快进 5 年至 2012 年,下面比较 3 组相近楼层(相差不超过 3 层)的溢价差:

| 日期 | 地址 | 交易类型 | 面积 (Sq Ft) | $PSF | 价格 | 景观朝向 |

| 15-May-12 | 55 MEYER ROAD #15-03 | 转售 | 1,615 | 1,536 | 2,480,000 | 非溢价 |

| 30-Apr-12 | 59 MEYER ROAD #13-11 | 转售 | 1,604 | 1,715 | 2,750,000 | 溢价 |

溢价差:高 10.89%(或多 $270k)

| 日期 | 地址 | 交易类型 | 面积 (Sq Ft) | $PSF | 价格 | 景观朝向 |

| 22-Oct-12 | 55 MEYER ROAD #12-03 | 转售 | 1,615 | 1,579 | 2,550,000 | 非溢价 |

| 9-Oct-12 | 59 MEYER ROAD #15-11 | 转售 | 1,604 | 1,857 | 2,978,000 | 溢价 |

溢价差:高 16.78%(或多 $428k)。

| 日期 | 地址 | 交易类型 | 面积 (Sq Ft) | $PSF | 价格 | 景观朝向 |

| 29-Nov-12 | 55 MEYER ROAD #05-03 | 转售 | 1,615 | 1,536 | 2,480,000 | 非溢价 |

| 29-Nov-12 | 59 MEYER ROAD #04-11 | 转售 | 1,604 | 1,621 | 2,600,000 | 溢价 |

溢价差:高 4.84%(或多 $120k)

除 #12-03 与 #15-11 的溢价略有上升外,#05-03 对比 #04-11 以及 #15-03 对比 #13-11 的溢价分别回落至 4.84% 与 10.89%。不过需强调,#04-11 的景观增益并不显著,因而该处溢价并不明显。

由此可见,尽管开发商在新售时能持续对优质景观定更高价格,但进入转售市场后,这一差距未必维持不变。在某些情况下,它会收窄,从而为非溢价栈买家带来相对更高的空间。

接下来,我们在另一时间段做比较。这次观察自项目推出后第 9-10 年,即 2016 与 2017 年:

| 日期 | 地址 | 交易类型 | 面积 (Sq Ft) | $PSF | 价格 | 景观朝向 |

| 13-Apr-16 | 55 MEYER ROAD #21-03 | 转售 | 1,615 | 1,641 | 2,650,000 | 非溢价 |

| 28-Jan-16 | 59 MEYER ROAD #22-11 | 转售 | 1,604 | 1,590 | 2,550,000 | 溢价 |

溢价差:少 3.77%(或少 $100k)

| 日期 | 地址 | 交易类型 | 面积 (Sq Ft) | $PSF | 价格 | 景观朝向 |

| 20-Nov-17 | 55 MEYER ROAD #20-03 | 转售 | 1,615 | 1,765 | 2,850,000 | 非溢价 |

| 17-Oct-17 | 59 MEYER ROAD #20-11 | 转售 | 1,604 | 1,871 | 3,000,000 | 溢价 |

溢价差:高 5.26%(或多 $150k)

在 2016/2017 年,我们可以看到溢价差进一步收窄。在 #21-03 与 #22-11 的案例中,甚至出现了负溢价,即非溢价朝向的成交价更高。

当然,这并不能完全归因于景观,诸如装修、交割与期权时点等因素也可能影响价格。然而结论一致——非溢价与溢价之间的差距可能收窄,甚至在一定程度上出现倒挂。

再快进至 2020–2021 年,即自推出后第 13–14 年:

| 日期 | 地址 | 交易类型 | 面积 (Sq Ft) | $PSF | 价格 | 景观朝向 |

| 20-Jan-21 | 55 MEYER ROAD #13-03 | 转售 | 1,615 | 1,771 | 2,860,000 | 非溢价 |

| 11-Dec-20 | 55 MEYER ROAD #19-05 | 转售 | 1,615 | 2,007 | 3,240,000 | 溢价 |

| 13-Nov-20 | 59 MEYER ROAD #17-11 | 转售 | 1,604 | 2,026 | 3,250,000 | 溢价 |

在此,我们取 #19-05 与 #17-11 的均价,得出溢价差为 13.46%(或多 $385k)。

最后,来看 2023 年的对比:

| 日期 | 地址 | 交易类型 | 面积 (Sq Ft) | $PSF | 价格 | 景观朝向 |

| 15-Aug-23 | 55 MEYER ROAD #24-03 | 转售 | 1,615 | 2,341 | 3,780,000 | 非溢价 |

| 3-Apr-23 | 55 MEYER ROAD #22-05 | 转售 | 1,604 | 2,400 | 3,850,000 | 溢价 |

溢价差:1.85%(或多 $70k)

尽管时间段相距较远,但期间转售量较低,且 1,500–2,000 平方英尺的永久地契(FH)物业的每平方英尺(PSF)中位价呈逐步回落趋势。

经 16 年的多次对比可见,部分单位的溢价差基本持平,部分则有所收窄。

这对购房者意味着什么?

购买溢价栈并不必然带来更高回报,非溢价栈也未必就是更大的赢家。在溢价偏高或偏低的个别极端案例中,很可能只是“买得巧”或“卖得巧”。

因此,关键在于最初的价差有多大(以 The Seafront on Meyer 为例,开盘时约 15% 的差距,随后多年成交数据显示未必得以维持);另一个因素则是项目落成后的真实情况:实际景观是否配得上那一笔溢价?是否出现了其他变量(例如被遮挡的景观)改变了判断?这些都会影响转售表现。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments