HDB 转售价格指数(RPI)在 1Q2026 环比下跌 0.1%,为自 2Q2019 以来、近 7 年来的首次季度回落。这紧随 4Q2025 的 0.0% 持平读数之后,标志着自 Covid-19 疫情结束以来公共住房市场连续多个季度价格上涨的走势告一段落。

HDB 于 4 月 24 日发布的最新价格统计显示,经过一段较长时间的活跃期并推高整体价格后,HDB 转售市场正在回归更为稳健的节奏。

不过,细看最新数据可以发现:市场正因住宅区、房型与价格段的不同而呈现出截然不同的走势。

价格下跌并不一致

0.1% 的回落是各房型表现不一的综合结果。根据 Realion Group 汇编的转售成交数据,一房型单位平均价格下跌(-4.4% 环比)、行政型单位下跌(-2.9%),五房型下跌(-0.7%)。相反,二房型平均价格环比上涨 1.5%,三房型上涨 1.0%,四房型上涨 0.8%。

在中位数层面,Mogul 的首席研究官 Nicholas Mak 表示,四房型与行政型中位数价格分别下跌 0.3% 与 1.6%;与此同时,二房型与五房型的中位数价格分别上升 0.5% 与 0.7%。两套数据指向同一方向:跌幅主要集中在面积区间两端,而占 1Q2026 全部转售成交约三分之二的三房型与四房型仍维持在正增长区间。

Realion Group 的首席研究员兼策略师 Christine Sun 将总体指数的回落归因于两项并行趋势。她表示,随着更多转售组屋届满 MOP 并上市转售,买方情绪放缓,从而带动价格回落。

转售成交量较上季度上升,但低于一年前的水平

1Q2026 共登记 6,285 份转售申请,较 4Q2025 的 5,256 宗转售成交增加 19.6%。此次回升符合反复出现的季节性模式:过去数年每年第四季度的成交量均有所放缓,随后在新年伊始回升,因为买家往往会在年终节庆与学校假期开始期间延后购房决策,并在新年重返市场。

不过,从同比看,1Q2026 的 6,285 宗成交较一年前同期的 6,590 宗低 4.6%,也比 2025 年最强季度 3Q2025 的 7,221 宗低 13.0%。

根据 HDB 官方数据的房型细分,四房型主导了转售活动,共有 2,777 宗申请,占总成交量的 44.2%。三房型贡献 1,504 宗(23.9%),五房型成交 1,431 宗(22.8%),另有 378 套行政型(6.0%)易手。

将 1Q2026 与 1Q2025 的 HDB 转售表现对比,三房型录得最明显的同比下滑,成交从 1,687 宗降至 1,504 宗,跌幅 10.8%。行政型成交量几乎持平,1Q2026 为 378 宗,1Q2025 为 375 宗,反映自 1995 年起新 HDB 推出已停建此类房型后,其在二手市场的供应受限。

按房型划分的转售申请数量

| 季度 | 1 房 | 2 房 | 3 房 | 4 房 | 5 房 | 行政型* | 总计 |

| 1Q2025 | 1 | 220 | 1,687 | 2,825 | 1,482 | 375 | 6,590 |

| 2Q2025 | 2 | 256 | 1,760 | 3,033 | 1,614 | 437 | 7,102 |

| 3Q2025 | 1 | 224 | 1,713 | 3,176 | 1,657 | 450 | 7,221 |

| 4Q2025 | 1 | 171 | 1,328 | 2,266 | 1,213 | 277 | 5,256 |

| 1Q2026 | 3 | 192 | 1,504 | 2,777 | 1,431 | 378 | 6,285 |

尽管如此,对于无法等待 BTO 项目的买家而言,转售市场仍是后备选择,ERA Singapore 的关键执行官 Eugene Lim 表示。2026 年 2 月的 BTO 推售仅吸引约 15,000 份申请,较 2025 年 10 月的 33,000 份明显降温,尽管当时与 BTO 推售同期开启了 SBF(Sale of Balance Flats)活动。

Lim 表示:“转售市场仍是满足未被满足的居住需求的重要出路,尤其针对看重即时入住,或对即将举行的 BTO 推售公布地点并不感兴趣的买家。”

Sun 补充说,随着市场竞争更为激烈,买方优势提升,成交所需时间也在拉长。“我们观察到,近月交易达成时间更长,因为买家拥有更多住房选择,而且在宏观经济不确定性的影响下,市场情绪有所放缓。”Sun 表示。

各镇中位数价格

HDB 在 1Q2026 按城镇与房型发布的转售中位数价格数据显示,市场出现明显的地域分化。

四房型方面,女皇镇的中位数价格最高,为 $1.04 million,其次为大巴窑 $1 million。红山为 $938,000,加冷/黄埔为 $929,000。另一端,裕廊西($535,500)、兀兰($550,000)与蔡厝港($550,900)的四房型中位数价格低于 $560,000,约为女皇镇的一半水平。

大巴窑的中位数值得单独审视。四房型中位数价格达到 $1 million,意味着今年第一季度在大巴窑约有一半的四房型转售交易价格超过百万,价格溢价已不再由少数“明星单位”驱动,而成为该区典型买家为一套四房型所支付的价格。女皇镇亦然,其四房型中位数为 $1.04 million,同样意味着该镇多数此类房型的交易价格高于 $1 million。

在五房型板块,价差更为显著。大巴窑的五房型中位数为 $1.1 million,宏茂桥 $1.09 million,红山 $1.09 million。郊区方面,裕廊西($635,000)、三巴旺($652,500)与蔡厝港($675,000)同类房型的中位数明显低于 $700,000。

对于在选区上更灵活的买家,中心与非中心地段之间的价差是当前市场最明显的机会。

1Q 2026 各镇按房型划分的转售中位数价格

| 城镇/住宅区 | 1 房 | 2 房 | 3 房 | 4 房 | 5 房 | 行政型 |

| 宏茂桥 | – | * | $441,800 | $630,000 | $1,090,000 | * |

| 勿洛 | – | * | $425,500 | $588,000 | $809,000 | * |

| 碧山 | – | – | * | $805,000 | $970,000 | * |

| 武吉巴督 | – | $382,000 | $410,000 | $649,000 | $830,000 | $884,400 |

| 红山 | * | * | $445,400 | $938,000 | $1,085,000 | – |

| 武吉班让 | – | * | $465,000 | $566,500 | $706,400 | * |

| 武吉知马 | – | – | * | * | * | * |

| 中央区 | – | – | * | * | * | – |

| 蔡厝港 | – | * | $462,500 | $550,900 | $675,000 | $822,900 |

| 金文泰 | – | * | $435,000 | $781,000 | * | * |

| 芽笼 | – | * | $388,000 | $808,400 | * | * |

| 后港 | – | * | $450,000 | $617,000 | $778,500 | $920,000 |

| 裕廊东 | – | * | $415,000 | $548,900 | $715,500 | * |

| 裕廊西 | – | * | $386,500 | $535,500 | $635,000 | $800,000 |

| 加冷/黄埔 | – | * | $450,000 | $929,000 | $930,500 | * |

| 马林百列 | – | – | * | * | * | – |

| 白沙 | – | * | * | $640,000 | $735,000 | $927,500 |

| 榜鹅 | – | $395,400 | $545,000 | $685,000 | $805,000 | * |

| 女皇镇 | – | * | $500,000 | $1,038,000 | * | * |

| 三巴旺 | – | $371,000 | $522,500 | $600,000 | $652,500 | * |

| 盛港 | – | * | $540,000 | $640,000 | $710,000 | $854,000 |

| 实龙岗 | – | – | $468,000 | $650,000 | * | * |

| 淡滨尼 | – | * | $491,400 | $668,000 | $820,000 | $970,000 |

| 大巴窑 | – | * | $370,000 | $1,000,000 | $1,100,000 | * |

| 兀兰 | – | * | $432,500 | $550,000 | $650,000 | $935,900 |

| 义顺 – | * | $435,000 | $555,000 | $700,000 | $880,000 |

星号(“ * ”)表示该季度内相应城镇与房型的转售交易少于 20 宗。由于代表性不足,此类中位数价格未予展示。

“百万组屋”交易创下新高

百万组屋占比的持续上升,与整体转售价的回落形成鲜明对比。1Q2026 共计 412 套转售组屋以 $1 million 或以上成交,较 4Q2025 的 350 套增加 17.7%。根据 Mogul 汇编的数据,该数目也较 1Q2025 上升 23.4%。

总体而言,百万组屋占 1Q2026 全部转售交易的 6.6%,低于 4Q2025 的 6.7%,但远高于 1Q2025 的 5.1%,并且是四年前 1Q2022 的 1.2% 的五倍多。

按房型划分,四房型以 190 宗百万成交居首,其次为五房型(143)、行政型(78),以及 1 套多代同堂单位。

地理分布与中位数价格数据一致。大巴窑录得最多的百万成交(72 宗),其后为红山(57)、女皇镇(55)、宏茂桥(41)与加冷/黄埔(32)。

这些城镇的四房与五房中位数价格已在或高于 $929,000,这意味着在这些地区,百万成交并非偶发的离群点,而是反映了整体价格分布上移后的高位部分。

约 15.3% 的 412 宗交易涉及刚过 Minimum Occupation Period(MOP)的单位,其剩余租期在 94 年或以上。Alkaff Courtview 录得 24 宗此类交易,Ang Mo Kio Court 为 20 宗,二者都说明在交通便利的住宅区中,较新的租期在转售限制解除后可支撑溢价定价。

Lim 表示:“尽管更广泛的 HDB 价格调整可能正在发生,但在转售市场的特定细分领域(例如百万 HDB 组屋)中,涨势或仍可持续。”

鉴于大众市场三卧室公寓的平均价格仍高于 $2 million,Mak 认为,面积较大且位于中心地段、定价约 $1 million 的 HDB 组屋,仍将吸引看重相对价值的买家。

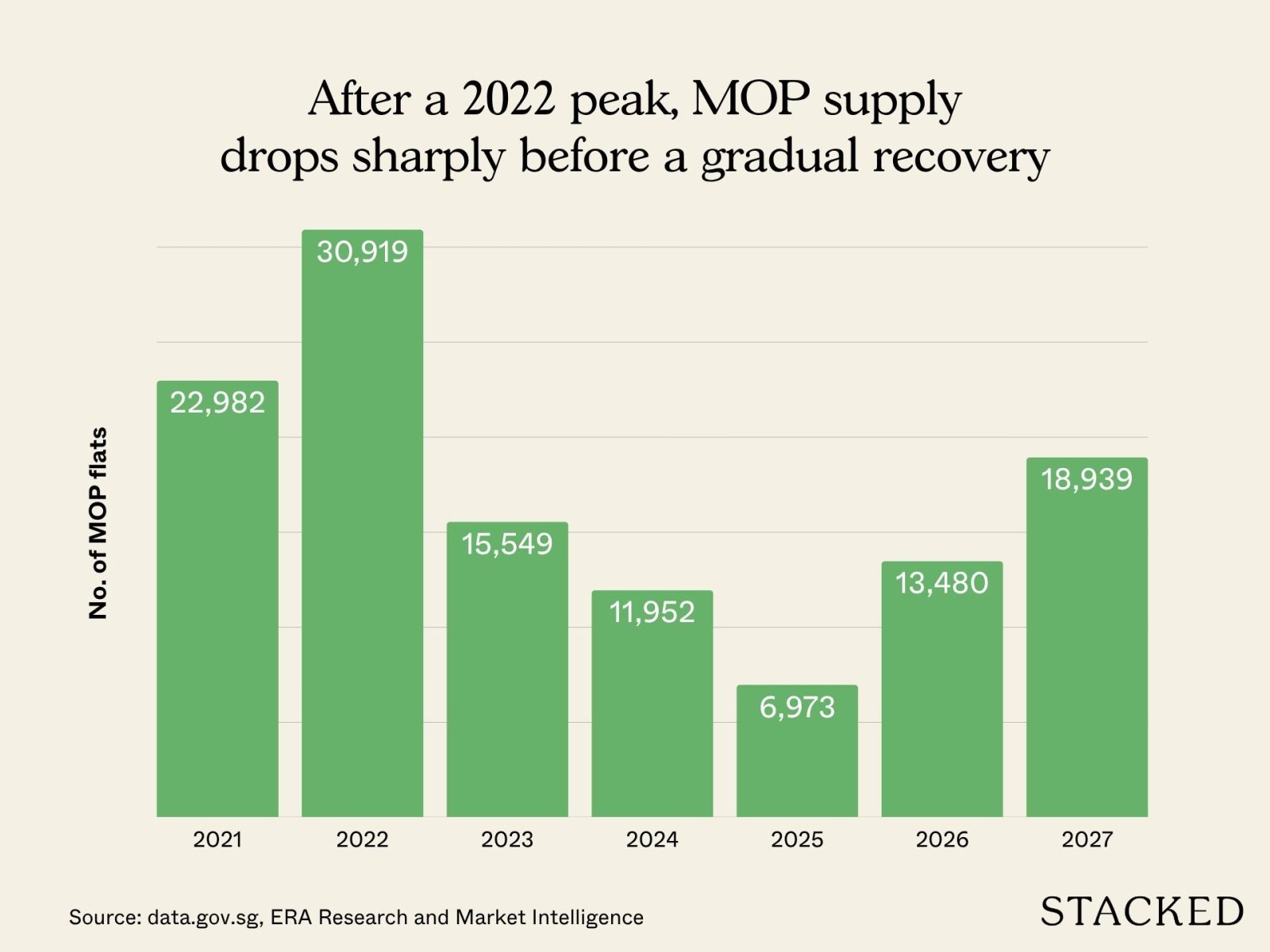

MOP 完成量近乎翻倍将重塑供应

今年转售市场的一个重要结构性变化,是达到 MOP 的组屋大幅增加。预计 2026 年将有 13,480 套 HDB 组屋届满 5 年 MOP,几乎是 2025 年 6,973 套的两倍,大幅扩大可转售单位池。

有 5 个城镇占到 2026 年全部 MOP 完成量的约 80%。其中,榜鹅以 3,222 套(23.9%)居首,其次为女皇镇 2,405 套(17.8%)、淡滨尼 2,133 套(15.8%)、大巴窑 1,594 套(11.8%)与勿洛 1,440 套(10.7%)。

2026 年各镇 MOP 组屋分布

| 榜鹅 | 3,222 | 23.9% |

| 女皇镇 | 2,405 | 17.8% |

| 淡滨尼 | 2,133 | 15.8% |

| 大巴窑 | 1,594 | 11.8% |

| 勿洛 | 1,440 | 10.7% |

| 义顺 | 456 | 3.4% |

| 武吉班让 | 350 | 2.6% |

| 盛港 | 330 | 2.4% |

| 芽笼 | 319 | 2.4% |

| 三巴旺 | 310 | 2.3% |

| 后港 | 285 | 2.1% |

| 加冷 / 黄埔 | 243 | 1.8% |

| 武吉巴督 | 221 | 1.6% |

| 兀兰 | 172 | 1.3% |

| 总计 13,480 | 100.0% |

[来源:data.gov.sg,ERA Research and Market Intelligence]

更大的 MOP 队列将拓宽买家选择并缓解上行动能。位于优质住宅区的 MOP 单位卖家将乐于兑现可观的资本利得,其中一部分很可能回流至转售市场,或进入私人住宅购买。

MOP 管道与整体 RPI 的温和走势直接相关。随着更多组屋进入转售池,买家选择更广,也无需急于出手。SRI 的研究与数据分析主管 Mohan Sandrasegeran 表示:“需求基本面依然稳固,受家庭组建与真实居住需求支撑,但此前推动更快涨幅的紧迫性正逐步减弱。”

HDB 租赁市场

HDB 在 1Q2026 共批准 9,535 份租赁申请,较 4Q2025 的 9,557 份环比微降 0.2%,也较 1Q2025 的 9,662 份同比减少 1.3%。温和的变动显示租赁市场已趋于相对稳定的区间。

区位仍然是租金分化的关键驱动。以四房型为例,女皇镇的月租金中位数最高,达到每月 $4,150,其次为红山($3,900)。兀兰($3,100)、蔡厝港($3,100)与榜鹅($3,200)处于较低端。三房型方面,兀兰每月 $2,500 至女皇镇、金文泰、加冷/黄埔与碧山的 $3,000 之间。

随着更多 MOP 组屋进入市场,租赁竞争预计将加剧,尤其是在多数完工量更为集中的郊区住宅区。随着租赁供应上升,租户也将开始获得议价优势。Sun 表示:“由于租户将拥有更广泛的住房选择,他们将拥有更强的谈判杠杆与议价能力,以争取更优惠的租金与租约条款。”

Realion 亦指出,连接良好的郊区住宅区内较新的 MOP 组屋,可能开始吸引此前默认选择公寓的年轻外籍人士,从而在该市场的低端挤压私人租赁需求。

HDB 市场展望

多数市场分析师预测,2026 年全年 HDB 转售价格涨幅可能在 0.5% 至 5% 之间,多数研究预期集中在 2–4% 区间。ERA 的观点更为乐观,基于坚实的价格底盘与由 MOP 带动的交易活动,预测涨幅为 2–5%。较为保守的预测反映了分析师对来自 MOP 浪潮与 BTO 管道的新增供应所赋予的权重。

更广义的 HDB 转售市场更可能贴近上述预测区间的低端。MOP 完成量近乎翻倍,再叠加今年三次推售共计 19,600 套 BTO(其中 6 月推售包含碧山与 Berlayar 等热门地块),将使供应维持在较高水平,也给予买家更大的议价空间。百万成交的持续增长是真实存在的,但主要集中在少数成熟住宅区,并未在整个市场广泛铺开。

1Q2026 的小幅下探究竟是单季走软,还是公共住房市场更持久温和期的开端,将取决于大量新近 MOP 单位的吸收速度,以及 BTO 管道在多大程度上把首次购房者从转售市场吸引走。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments