历来,新加坡办公楼市场的需求受企业租户在新项目落成时迁入最新、最优质办公空间的偏好所主导。这一“转向高品质”的趋势在今年前 3 个月继续塑造市场。

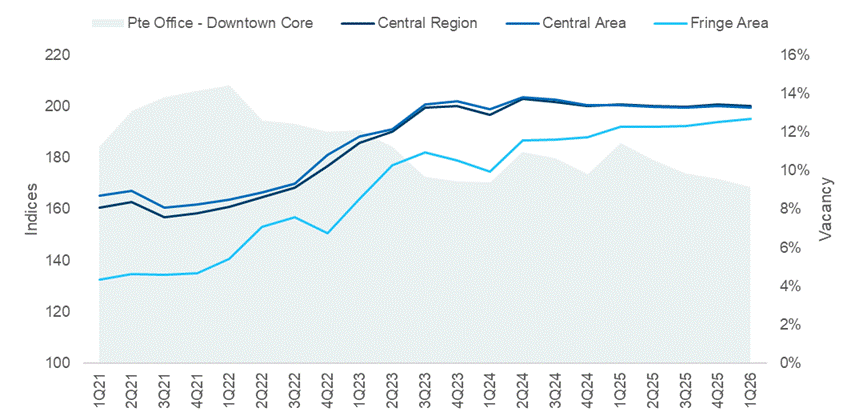

在 1Q2026,中央商业区(CBD)甲级办公楼租金达到 $11.36 每月每平方英尺(pm),环比上涨 1.4%。上述数据基于位于 Marina Bay、Raffles Place、Shentown Way、Tanjong Pagar、City Hall、Orchard Road 和 Bugis 等地一篮子甲级办公楼的总有效租金,由 Cushman & Wakefield(C&W)汇编。

URA 于 4 月 24 日亦发布了最新一季度办公市场统计。中部地区租金指数在连续 5 个季度下滑后,环比上升 0.2%。其中位数办公租金在 1Q2026 升至 $2,230 每平方英尺,较 4Q2026 的 $2,169 每平方英尺提高。

从现在起至 2027 年,新增办公楼落成预计仍然有限,较大规模的供应管线预计要到 2028 年之后才会出现。

“在持续的‘转向高品质’趋势下,一些较旧的甲级大楼出现了回填空间,因为租户升级至更新、规格更高的楼宇。然而,这些空置空间很快被市场重新吸纳,反映出整体市场的紧俏,”Newmark 新加坡租赁高级董事总经理兼负责人 June Chua 表示

需求偏好转向现代化办公空间

核心商务区建筑 – 即 Downtown Core 和 Orchard Road 规划区 – 的办公空置率已连续第 4 个季度收紧,在 1Q2026 降至 8.6%。这两处的办公空间通常较为现代、近期翻新,并具备大面积楼层板与较大的总楼面面积,因此能获得市场上最高的租金水平。

相较之下,全岛办公室空置率(不含 Downtown Core 与 Orchard Road)在 1Q2026 仍较高,为 11.9%。

C&W 新加坡及东南亚研究主管 Wong Xian Yang 表示,最新空置数据反映出承租方对位于中央商业区、地段优越、交通便捷、配套完善且办公环境品质更高的现代化办公空间的持续偏好。

他补充说,随着越来越多企业在未来数月评估其在新加坡的企业不动产需求时,更加重视效率、人才吸引力和长期韧性,上述趋势将持续。

CBRE 的分析显示,“转向高品质”的动能在 CBD 重点项目中尤为明显,包括 IOI Central Boulevard Towers、Marina One 与 Marina Bay Financial Centre。CBRE 新加坡及东南亚研究负责人 Tricia Song 表示,这些项目是活跃租赁的焦点,需求主要来自寻求符合国际规格、拥有大而连续整层楼面的租户。

新增办公供给在 2028 年前仍将偏紧

同样,即便中部地区租金增速趋缓,在 1Q2026 环比下滑 0.2%,当地的租赁活动仍表现韧性。这主要归因于可供出租的办公空间紧缺,尤其是核心及高品质办公楼。

但这并未阻挡企业租户的脚步:今年一季度,中部地区办公空间净需求约为 140,000 平方英尺,已连续第 4 个季度实现正净吸纳。其中 Downtown Core 依旧是中部地区的主要需求引擎,同期录得 118,000 平方英尺的净需求。

同时,中部地区新增办公供给仍然有限,使得办公空置率在 1Q2026 收紧至 10.5%;而 Downtown Core 的空置率已连续第 4 个季度收紧,在 1Q2026 降至 9.3%,同比下降 11.2%。

总体来看,租赁需求分布广泛,但以商业银行、财富管理、资产管理与量化交易为代表的金融服务业,仍是租赁活动的关键来源。

Song 指出,人工智能(AI)公司正日益从联合办公过渡到专属的自主管理办公室;与此同时,联合办公运营商也在扩大布局,以服务初创企业与国际租户的多元组合。

租户加快行动,提前锁定预承租合约

C&W 的 Wong 表示,持续的地缘政治风险与通胀不确定性可能在未来数月削弱承租方信心,并导致一定的观望或决策迟滞;但他也补充,新加坡办公市场受益于对高品质空间的坚实基础性需求。

Wong 表示:“据我们了解,部分预计于 2028 年完工的甲级项目,已出现可观的咨询与预承租兴趣。” 该机构预测,2026 年 CBD 甲级办公楼租金有望上涨 4 – 7%,需求将受到 2026 与 2027 年新完工项目以及偏高开发成本的支撑。

位于 Beach Road 的 Shaw Tower 将是今年唯一的重要办公项目落成,预计不会对当前的市场均衡造成实质性扰动。

总体而言,鉴于短期供应管线有限且甲级空置率处于历史低位,预计在今年剩余 9 个月内,办公市场整体将继续偏向业主方,Song 称。“超过 20,000 平方英尺的大型连续整层楼面预计将持续稀缺;一些最远至 2029 年完工的项目已出现预承租活动,凸显了前瞻性需求的深度。”

与此同时,Newmark 的 Chua 表示,鉴于搬迁成本上升且可选方案有限,更多租户可能选择原地续租,直至宏观经济前景更为明朗。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments