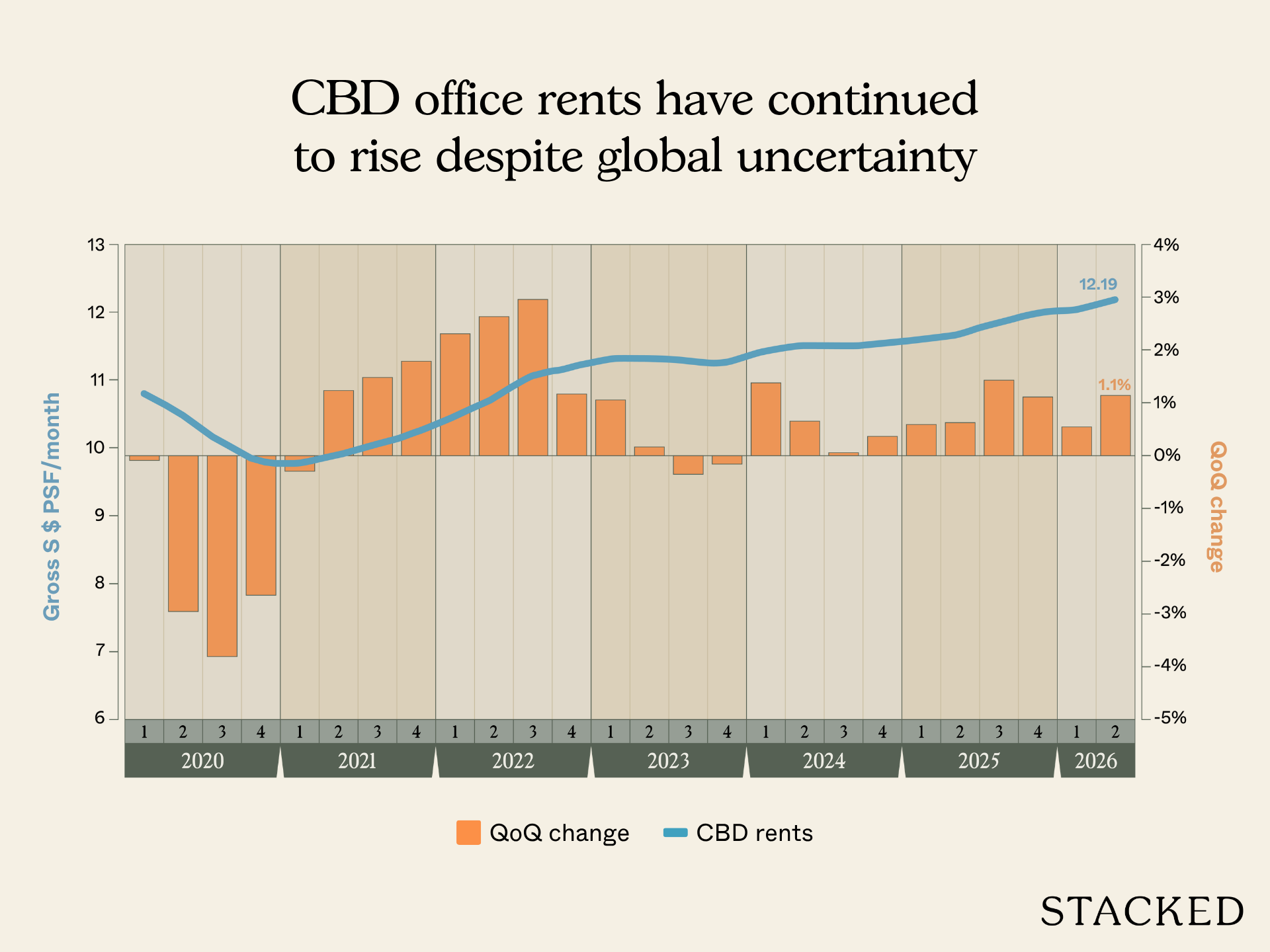

尽管全球逆风以及地缘政治与经济不确定性加剧,新加坡优质办公租金仍保持韧性,有望实现连续第六个季度上涨。根据 CBRE 的数据,中央商业区(CBD)Grade A 办公室租金在 2Q2026 环比(q-o-q)上涨 0.8%,至 $12.50 psf per month (pm),高于 1Q2026 的 $11.36 psf pm。

这意味着今年上半年核心 CBD 区域的 Grade A 办公室租金累计上涨 1.6%,主要受企业租户需求及在核心办公市场供应吃紧背景下的“以优换优”(flight-to-quality)所推动。

JLL 的另一份市场报告也指出,剔除新增供应后,核心 CBD Grade A 办公室空置率在 2Q2026 降至 5.6%,为九个季度以来新低。JLL 表示,多数 Grade A 办公楼业主拥有更强的定价权,这得益于新加坡作为全球与区域企业总部枢纽的结构性优势。

据 CBRE,受上述因素支撑,CBD Grade A 办公市场全年租金有望实现约 5% 的同比(y-o-y)增长。另一方面,JLL 维持更为温和的预期,全年约 4%,并预计至 2030 年的五年累计租金涨幅约 15%。

CBRE Singapore 新加坡与东南亚研究主管 Tricia Song 表示,CBD 缺乏新的大型办公项目落成,可能导致 Grade A 办公市场出现长期的结构性供不应求,并将支撑本轮租金周期直至 2027 年底。

“市场持续向好,反映了使用端需求与可用供应之间的结构性失衡。核心 CBD(Grade A)空置率维持在 3.3%——创下历史新低。随着位于 CBD 边缘的 Shaw Tower 竣工,这也意味着 2026 年所有具有意义的新供应基本告一段落,且 2027 年亦无进一步的重要落成。”Song 说。

除缺乏新增供应外,Harbourfront Centre 从有效办公存量中退出,也将进一步收紧全岛供应。Grade A 办公室空置率预计将从 1Q2026 的 5.6% 降至 2Q2026 的 3.6%。

Harbourfront Centre 将于 7 月 27 日关闭。其业主 Mapletree Investments 早前宣布,拟将该物业重建为一项 33 层的办公与零售综合体,新项目预计于 2031 年完工。

AI 创新正重塑办公使用方式与企业不动产需求

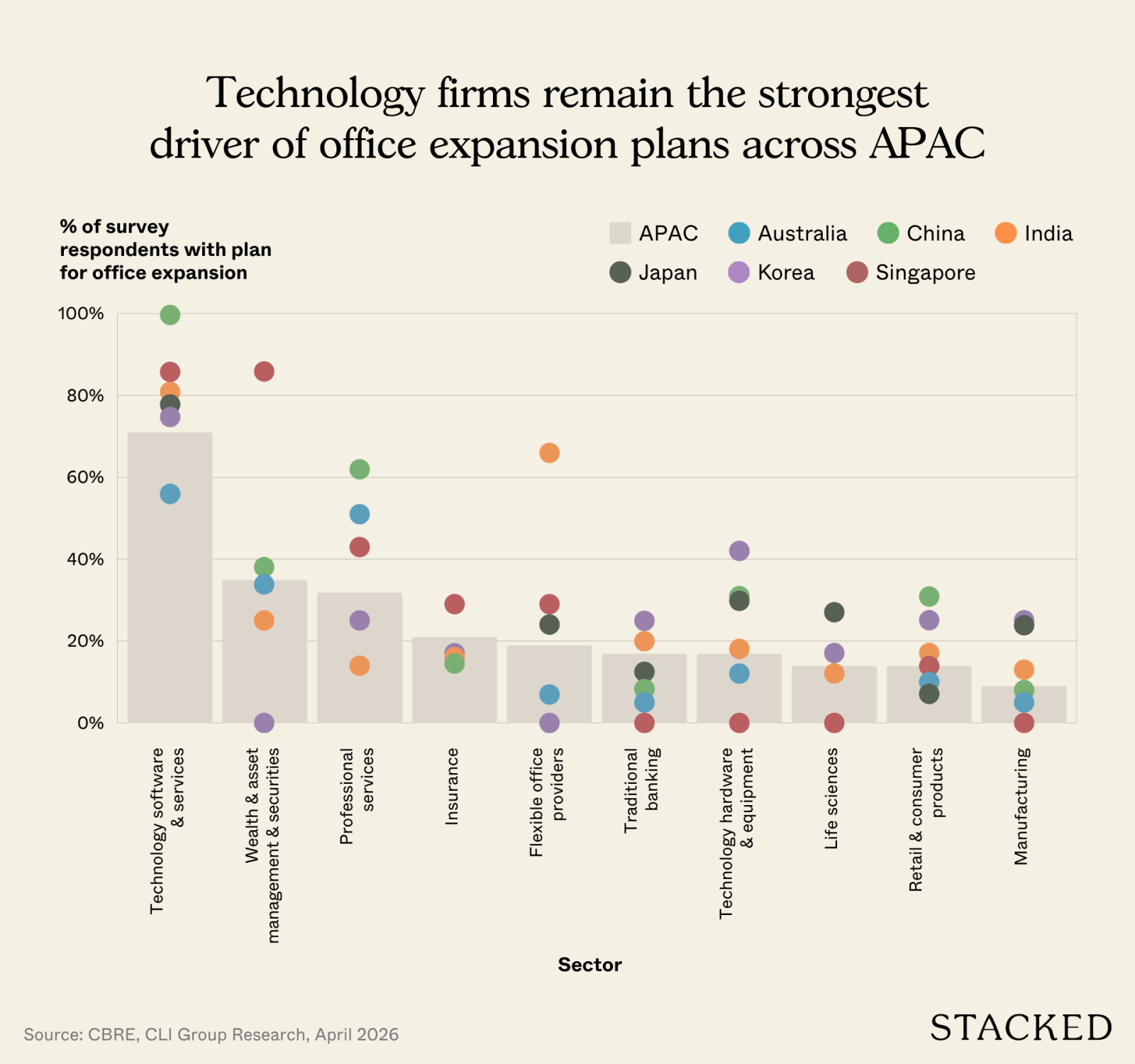

总体来看,两家行研机构均观察到,办公需求日益受 AI 创新与各行业用房模式转变所驱动。这一趋势在科技、金融服务及专业服务等行业尤为明显。

由此,一个“K 形”市场正在浮现,用以描述繁荣与滞后行业之间分化加剧的经济效应。

AI 在不同行业中的应用并未以同等方式影响其不动产需求。尤其在办公市场,需求与知识型员工就业与空间强度高度相关,因此对情景变化更为敏感,波动更大。

AI 对办公需求带来的另一项挑战,是对办公空间类型的差异化要求显著提高——几乎没有两个办公室会完全相同。

Cushman & Wakefield 在题为“AI Impact on CRE: The Next 10 Years”的研究报告中指出,AI 的部署将加速办公市场两极分化,进一步抬升对高品质、优越地段空间的溢价与需求。办公设计或将从支持个体任务,转向在人的语境与共同承诺下加速决策的支持型模式。

对于有中期需求的租户而言,以相对有利条款锁定优质空间的窗口正不断收窄。“虽然部分租户对当前租金有所抗拒可以理解,但市场的基本力量仍然牢牢站在业主一边。”CBRE Singapore 租赁主管 David McKellar 表示。

他补充说,CBRE 目前建议,那些计划在未来两到三年扩大企业不动产配置的租户,应当现在就入市,因为市场条件短期内不太可能缓解。

与此同时,JLL 东南亚研究与咨询主管 Chua Yang Liang 表示,办公市场的经济韧性,叠加新加坡作为可信赖、政治稳定枢纽的声誉,持续吸引稳健的财富流入。

“新加坡办公市场正受益于罕见的多重宏观顺风。继新加坡一季度表现强劲之后,尽管中东地缘局势仍存不确定性,政府仍维持 2026 年 GDP 增长 2% 至 4% 的预测。”Chua 说。

此前,Stacked 编辑团队曾报道,“以优换优”的动能在 CBD 重点项目中最为明显,包括 IOI Central Boulevard Towers、Marina One 与 Marina Bay Financial Centre。

需求主要来自寻求超过 20,000 sq ft 的大面积、整块连片楼板的租户;由于此类面积在新加坡的 Grade A 办公楼中相对稀缺,因而可享有租金溢价。预计短期内,租赁需求的广度将继续扩大,更多 AI 与科技企业将与金融服务、专业服务一道成为市场上的活跃力量。

其中之一是 OpenAI 在美国以外设立的首个 Applied AI Lab,投资额为 $300 million,预计未来几年将招聘逾 200 名专业 AI 人才。

JLL 新加坡与东南亚区 Country CEO Michael Glancy 指出,“以优换优”的叙事已从一种趋势演变为结构性现实。他补充道,领先机构正将办公场所视为竞争性资产,并在供给进一步收紧之前提前布局。他举例称,Shell 在 Asia Square Tower 1 预承租了约 100,000 sq ft,以及 Databricks 在 IOI Central Boulevard Towers 的扩租,均体现了这一转变。

“从 AI 与金融科技到专业服务与保险,各行业租户都在提前锁定优质、地段佳的空间,意识到获取大面积、连续楼板的窗口正在迅速关闭。”Glancy 表示。

在办公市场供应吃紧的情况下,Marina Bay 仍是企业租户的核心关注地。近期迁入该区域的高知名度租户包括全球数据与 AI 企业 Databricks,其在新加坡的办公面积扩大四倍至 32,000 sq ft。其他完成迁址的知名租户还包括 A&O Shearman、Franklin Templeton 与 Virtu Financial。

随着 IOI Central Boulevard Towers 落成,下一宗重要的办公项目为 Shaw Tower,预计最早于本月底左右取得临时入伙许可证(TOP)。

鉴于 2027 年仅有 Newport Tower 这一非 Strata 新开发项目落成,新的供应要到 2028 年才会到来,届时包括 The Skywaters、The Clifford、One Comcentre 和 Union Square Central。

这对新加坡办公市场意味着什么

在 2Q2026,办公需求的深度与多样性尤为突出,增长并非仅由一两个主导行业带动。

“金融服务——涵盖银行、财富管理、保险与资管——依然活跃,但如今又有一批规模不一的 AI 企业加入,以及分布在非核心区的专业服务租户。这种广度让我们对租金回升的可持续性更有信心。”McKellar 说。

他提到,AI 相关企业的办公需求正在转变:此前多在联合办公空间,如今正日益迁入核心 CBD 的空间,这也预示着新加坡 AI 产业发展的方向。

“它们在今年‘毕业’至永久、专属的办公空间,标志着这一群体的成熟——并表明其对新加坡的中长期承诺。”McKellar 指出。他补充,这种成熟体现在对运营确定性、品牌呈现度以及按需定制企业办公空间能力的追求。

Song 总结说,在短期内没有新增供应的情况下,即便外部压力温和缓解——例如油市波动趋缓——也可能在 2026 年下半年转化为租赁信心的实质性提升。

在这样的环境下,那些在租约结构与签约时机上采取务实策略的业主,将更有机会把握潜在增量。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments