亲爱的 Stacked,

我和丈夫都在 50 多岁,目前拥有 two 套公寓——一套自住,另一套用于出租。我们计划在大约 five 年后卖掉这 two 个单位。

尽管届时房贷不会全部还清,但根据我们的估算,净售款应足以完成以下事项:

1. 支付首付款,帮助我们的 two 个孩子开启置业之路

2. 全款购买一套 HDB 行政复式(EM),以便我们一家(父母、2 个孩子、祖母和帮佣)能够继续同住。

3. 翻新这套 EM,在孩子们永久搬出后把楼上出租。

我们估计,等到我们实施这一购置计划时,EM 的剩余地契大约还有 60 年。对我们而言这不是问题,因为这已足以覆盖我们余生的居住需求。

我们也不太在意地契缩短及价值下滑的影响。我们更关心的是,我们离世后孩子们如何出售这套 EM,避免它成为一种负担,因为他们会有各自的住房。若届时再无转售价值,有哪些处置选项?

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,感谢来信!

在深入讨论之前,先为不熟悉行政复式(EM)的读者做个简要说明。

总体而言,EM 是 HDB 早已停建的一类公共住房,通常为 two 层,并由内部楼梯相连。多数这类组屋面积约为 1,500 – 1,600 平方英尺,户型对较大的多代同堂家庭更为适配。

从你们的来信看,似乎已周全考虑居住安排,并且坦诚清楚地明确了你们的优先事项。

总体来说,地契缩短带来的负面影响以及随年龄增长可能出现的贬值,并非你们的主要顾虑。重要的是,这套房产能在你们需要的这些年里满足全家的居住需求,同时不会在你们离世后变成需要孩子们费力处理的负担。

这些确实是该思考的问题,值得正面直视与规划。

关键不在于届时 EM 是否还有转售价值,而在于孩子们实际将面临怎样的处置情形;此外,彼时的条件会让过程变得易于操作,还是徒增难度。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

你的孩子可能未曾预料的继承问题

首先要解决的挑战,出现在孩子们尚未谈到“出售”之前。

你们提到,计划的一部分是帮助 two 个孩子踏上置业之路。若他们在继承 EM 时名下已拥有私人住宅,依据当时有效的规定,他们在如何处置该组屋上并没有完全的自由裁量权。

根据 HDB 现行规定,若所继承的 HDB 组屋已满足最短居住期(MOP),继承人即便名下拥有私人住宅,也可在未先处置私宅的情况下保留该组屋。但其前提是“自住”:继承人必须居住在所继承的 HDB 组屋内,而非居住在其私人住宅。

具体适用条件可参阅 HDB 关于因人生事件而保留组屋的指引。

对于已自有住房并各自成家的子女来说,这样的自住条件在实践中并不可行。搬入所继承的 EM 意味着放弃他们既有的私人住宅安排;若届时他们已有自己的家庭,这往往并不现实。

就目前的住房规定来看,他们在继承 EM 后最现实的选择是出售。这并非坏事,但意味着出售并非可有可无的选项。

无论当时的市场如何,他们都需要完成这一交易,并且可能还需在 HDB 规定的时限内进行,具体取决于规则如何适用于他们的情形。届时能否从容处置,很大程度取决于你们现在就能做出的家庭决策。

请注意,HDB 政策从现在到你们子女继承时可能发生变化;届时务必直接向 HDB 核实当下有效的规定。

当需要出售时,到底谁买得起这套房

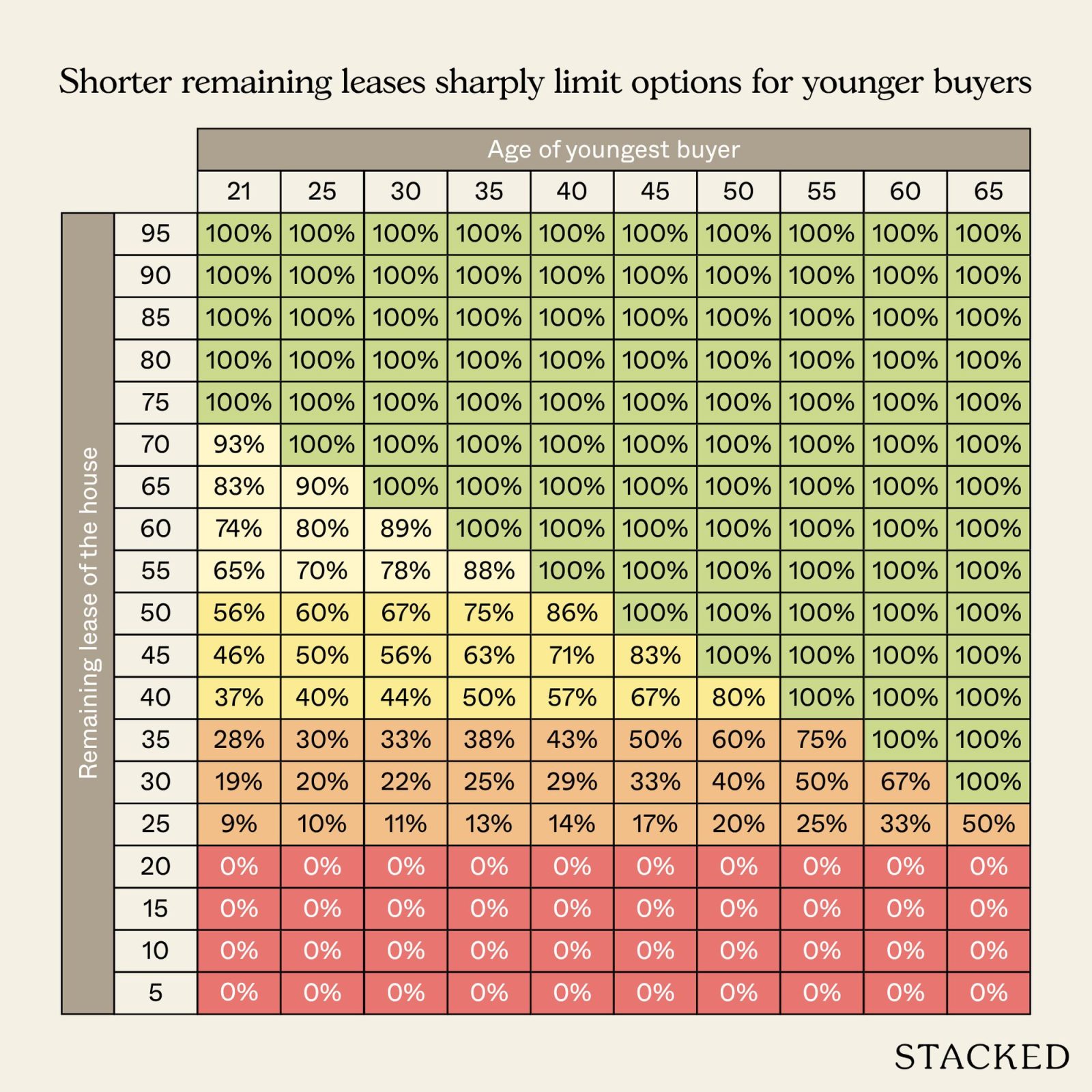

他们很可能面临的第二个限制,是如何吸引到合适的买家群体。随着 EM 的剩余地契缩短,能够为这类公共住房提供融资的买家群体会收窄,因为 CPF 的使用与剩余地契挂钩。

现行规定大致如下:仅当剩余地契可覆盖最年轻买家的年龄至 95 岁时,方可全额动用 CPF;若达不到,CPF 的可用额度将按比例下调,贷款年限也会相应压缩。下表展示了地契缩短时相关数值的变化。

在大约 five 年后你们购买 EM 之时,即便是市面上最晚建成的 EM,剩余地契也约为 65 年。以该年限计,30 岁及以上的买家仍可全额动用 CPF,购屋对相当广泛的买家群体仍具可及性。

但在继承发生时,条件会不同。比如,若你们夫妇二人在 35 年后相继离世,彼时剩余地契约为 30 年。一名 35 岁的买家届时大致只能动用约 25% 的 CPF;更年轻的买家限制会更严,CPF 与贷款额度均将被削减。

为弥补缺口,这类买家需要显著更多的现金首付与自备款;能同时满足所有条件的买家群体会小得多。

此外,过去十年 EM 均价的上升使这一问题更加凸显。

据 Stacked 汇编的数据,各地契批次的转售价均价现已介于 $950,000 至略高于 $1 million 之间,较十年前上涨 38% 至 52%。这主要归因于部分买家愿意为更大户型支付溢价,以及相较有地住宅价格仅为其一小部分的复式公共住房所具吸引力。

按起租年份划分的 EM 转售均价,2015-2025

| 年份 | 1975-1984 | 1985-1994 | 1995-2004 |

| 2015 | $725,643 | $664,924 | $627,465 |

| 2016 | $732,861 | $684,677 | $638,393 |

| 2017 | $730,455 | $682,042 | $644,820 |

| 2018 | $746,572 | $677,706 | $634,927 |

| 2019 | $720,413 | $666,735 | $612,837 |

| 2020 | $703,150 | $676,141 | $649,322 |

| 2021 | $790,094 | $751,148 | $732,922 |

| 2022 | $878,960 | $830,017 | $819,968 |

| 2023 | $930,071 | $874,604 | $840,201 |

| 2024 | $948,317 | $927,109 | $894,088 |

| 2025 | $1,004,711 | $980,500 | $954,020 |

| 2015 至 2025 年的 % 变动 | 38.46% | 47.46% | 52.04% |

在上述价位下,即便 CPF 使用限制为 33%,也意味着买家需要通过银行贷款与现金合计筹措接近 $640,000,而因地契较短,贷款年限也会被压缩。购价越高,CPF 限制留下的资金缺口越大,能切实弥补缺口的买家群体就越小。

EM 依然可以卖出,但大概率需要更长的营销周期,且更难有空间去等待更理想的报价。

更积极的一面是,政府已停止新建 EM,此类房源的供应量固定。这带来一定稀缺性,或能在偏好复式格局的买家中提供一定程度的价格支撑。

近期成交也有所体现:位于成熟、中心地带的碧山与女皇镇的 EM 成交价约在 $1.3 million 至 $1.6 million;而新镇如盛港则多在 $950,000 至 $1.1 million 之间。

但供给的稀缺并不能抵消需求端的融资约束。若买家确实有意购买,却无法在融资结构上达成交易,这种兴趣也无法转化为真实成交。

你们的退出选项究竟长什么样

考虑到上述限制——继承规则与买方融资约束——你们一家大致有 three 条可行路径可选。没有一种能消除最终出售的必要性,但它们在多大程度上让你们的孩子掌控出售的时间与条款方面存在显著差异。

选项 1:趁现在还能决定时,先约定一个退出窗口

你们能为孩子做的最有用之事,是在环境替他们做决定之前,先把决定权拿在手里。这意味着在你们仍在世时,全家先就一个大致“触发点”达成共识:房子何时应当挂牌出售。

一个有用的基准,是从剩余地契出发,观察融资约束何时开始明显收窄买家池。按照上面的 CPF 表格,剩余地契在 45-50 年区间时,40 多岁的买家仍能动用相当比例的 CPF,贷款年限也仍可操作;低于 40 年后,各项限制迅速收紧,买家池随之收缩。

如果孩子们能在地契仍处于 45-50 年区间时启动出售,他们就有时间在没有压力的情况下,以合理的价格寻找有诚意的买家。低于该阈值后,他们将日益依赖现金更充裕的买家,议价将更偏向买方。

这不需要一个固定的日历日期;它需要的是把最终处置当作一个“计划中的事件”,而非一个悬而未决的问题,并且要在你们仍能参与时先行定下。

选项 2:把楼上出租,用租金支撑持有成本

孩子们搬出后出租楼上这一计划是合理的,EM 的格局也很适合。相较于逐间出租,独立的楼上空间更自然地适合整层出租;在成熟的 HDB 社区,对可负担租赁空间的需求通常较为稳定。

租金收入有助于在持有期间让房产“自我供养”,覆盖维修费、房产税与各种杂支,从而降低孩子们对一套并不自住资产的财务拖累。

但这并不会改变最终必须出售这一事实。无论房屋在持有期内是否出租,前述 CPF 约束与继承规则同样适用。出租能够延长房产的“有效使用期”,却无法改善退出时的条件。孩子们仍需在同样的买家池与地契限制下出售,只是时间更往后。

同时也要权衡实际操作层面的取舍:如租客招揽与更替、续租安排、以及在无人自住情况下协调出租所涉及的种种细节。这些都可管理,但确实存在,且随着孩子与房屋一同老化,尤其是老屋常见的维护问题浮现后,事情会变得不那么简单。

若选择此路,关键在于孩子们是否愿意在一开始就明确:出租期何时结束、出售流程何时启动,而不是把出租当作无限期地推迟艰难决定的办法。

选项 3:租你们需要的空间,持有一种孩子日后更容易变现的资产

既然你们的首要关切是孩子们最终所处的位置,而非这套房产本身,也值得思考:购买 EM 是否是达成目标的唯一方式。

另一种做法,是在近年为多代同堂先租一套大户型住宅,同时把资本配置到一种孩子更易于处置的资产上,例如永久地契或地契更长、对买家与融资限制更少的物业。

这套结构是否“算得过来”,关键看你们所持有资产带来的收入,能否抵消或至少部分覆盖你们所租住房的租金。能否达成这种匹配并非必然,取决于你们在出售公寓后的资本部署方式。

我们的建议是:在排除此方案之前,值得先行测算与评估。

当家庭规模缩小、不再需要多代同堂的空间时,你们可以再度搬迁。孩子们既不会继承到处置难题,也无需面对融资约束。

当然,取舍同样显著:租房意味着持续成本、更少的永久性,以及对居住环境更少的掌控。这些对重视稳定与同住的家庭而言尤为重要,需要认真考量。

那么,你们该怎么做?

你们已接受 EM 最终价值走低这一现实,鉴于你们的规划,这的确是正确取向。问题在于,通往那个终点的过程,对孩子们是否可控、可管理。

若规划得当,并且孩子们同意按计划执行,这是有可能“可管理”的。

现行的继承规则意味着,名下有私宅的子女未必能选择“先留着这套组屋不动”。他们可能需要在一个部分不由己的时间表内出售。另一方面,买家的融资约束也意味着——在时间压力与缩短的地契之下进行的出售,往往难以取得有利条件。

你们一家能够掌控的唯一变量,是退出窗口。若能就一个目标剩余地契达成一致(大致在 45-50 年区间)并在该时点把房子推向市场,孩子们就能在不被“逼卖”的情况下完成交易。决定拖得越久,留给他们的回旋余地就越少。

当下仍在你们掌控之内的,是尽早就这一窗口达成共识,而不是把它留作一个开放性问题,让孩子们在彼时的市况下被动应对。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments