快问快答:Plus 与 Prime 组屋的主要短板是什么?

多数对 Build-To-Order (BTO) 了解较深的买家,往往首先想到 10 年 Minimum Occupation Period (MOP) 或补贴回收,这并没错。但在我参与关于2026 年 6 月 BTO 推售的讨论时,我意识到,许多新加坡人低估了“收入上限”的影响,而这很可能会成为部分 BTO 申请者的关键门槛。

在 BTO 申请流程中,收入上限常被视作不起眼的附带条件,但这恰恰是 Plus / Prime 组屋与 Standard 组屋的关键差异。Standard 组屋从 HDB 直接购买时会受收入上限限制,但一旦进入转售市场,这项限制便不再适用。

*截至 2026 年 6 月为每月 $14,000

之所以重要,是因为相较静态的收入门槛,房价往往随时间上涨得更快。以 Berlayar Rise 为例:这里的 4 房单位目前定价介于 $592,000 至 $810,000,Subsidy Recovery(SR)比率为 14%。

假设买家以 $700,000 入手,并在完成 10 年 MOP 后出售。连同建造期一并计算,到那时他们可能已持有约 14 年。

最终,屋主也许希望以 $1.2 million 出售,并需为 SR 支付 $168,000。这当然是一笔不小的费用。但更大的问题在于:是否会有足够多且符合资格的买家,负担得起这样的售价。

以每月收入达到 $14,000 上限的家庭为例,根据 Mortgage Servicing Ratio (MSR) 的规定,月供上限为 $4,200。MSR 将每月还款额限定在借款人收入的 30%。

按银行贷款、以 4% 的评估利率下限、30 年期测算,只能支撑约 $880,000 至 $900,000 的贷款额。若以 HDB 贷款、按 3.% 的评估利率下限、最长 25 年期评估,支持的贷款额约为 $885,000。

(注:实际贷款利率通常更低,但 MSR 会使用由 MAS 设定的评估利率下限。)

无论采用哪种贷款,结论都一样:当转售价显著超过 $1,000,000 时,即便买家“在收入上限内”,仍需要准备更多的 CPF 或现金储备。原因在于,必须支付更高的首付,才能把月供压到符合 MSR 的水平。

客观地说,14 年并不算短。

到那时,转售收入上限也许会被上调,正如过去多次调整一样。MSR 的框架也可能变化,未来买家或将面对不同的融资环境。

但这充其量只是“已知的未知”。考虑购买 Plus 或 Prime 组屋的买家,无法有把握地假设收入上限或贷款规则会上调得足够快,从而匹配他们未来所期望的转售价。

从我接触到的问题与讨论看,这很可能会让年轻人与首次 BTO 申请者措手不及。

若你在 20 多岁或 30 岁出头就抽中 Plus 或 Prime 组屋,可能会认为 10 年 MOP 对你影响不大。这样想也没错,因为你的收入大概率仍在增长,即便等到 14 年后再升级,年龄因素也不太会给融资带来困难。

但真正的挑战,转而在于 Plus / Prime 组屋的收入上限,以及谁能、也愿意接受你的要价。相比之下,出售逾 $1,000,000 的 Standard 组屋通常更容易,因为并无收入上限。

即使你的 Plus / Prime 组屋地段更优,退出时的流动性仍会受制于当时的收入上限或 MSR。

这多半并非巧合。转售收入上限与 10 年 MOP 及补贴回收一道,构成另一道抑制转售价的闸门。鉴于大众对HDB 房价上涨的敏感与困境,我认为这是明智的政策安排。

颇具讽刺意味的是,这与新 Executive Condominium (EC) 购房者已存在的问题如出一辙。

需要澄清的是,新推 EC 与 Plus 或 Prime 组屋属于截然不同的住房板块。但二者的共同难题之一——收入上限——恰好说明了它对潜在买家有多大的影响。

早在 2024 年,我写过:EC 的 $16,000 收入上限,正逐渐与 EC 的定价现实脱节。同一篇文章里我也指出,收入上限与 MSR 的组合,迫使买家支付更高的首付款。

这一问题至今仍在持续。对大多数买家而言,最大的门槛就是初始首付,尤其是首次置业、没有上一套房出售所得的买家。

这也在客观上约束了开发商为新推 EC 制定售价的上限。即便需求强劲(EC 几乎一直如此),收入上限与融资规则设下的约束,仍会对价格形成压制。

因此,尽管 EC 属于不同板块,但它们依然很好地提醒我们:收入上限究竟有多重要。

这也是为何,我们不应以中央区组屋或其他同等强势地段,来类比预判 Plus / Prime BTO 项目的未来表现。

问题不只是你能否“熬过” MOP。对 DBSS 组屋,或在引入基于地段分类(Plus 与 Prime)之前已存在于 Bishan、Tanjong Pagar、Queenstown 的组屋来说,收入上限并不是限制因素。

我会对如下假设保持高度谨慎:只要“等得够久”,这些地段里的 Prime 或 Plus 项目就能复制同样出色的转售表现。新一代 Prime / Plus 组屋或许坐落在与 The Pinnacle @ Duxton、Skyville @ Dawson 相同的社区里,但它们遵循的是另一套规则。

需要说明的是,我并非认为 Plus 与 Prime 组屋表现一定不好。它们尚未进入转售市场,我们还无法下定论。我的观点是,我们需要始终留意两个关键考量。

其一,即便地段相近,它们的表现也未必能与 Standard 组屋比肩。同在 Tanjong Pagar,一套 Prime 组屋与“仅在 10 分钟路程外”的一套 Standard 组屋,最终表现可能完全不同。

其二,驱动 Plus / Prime 组屋价格增长的最关键因素,未必只是 MOP 与 SR,收入上限也可能同样举足轻重。

同时,其他房地产动态……

- 为何 2 房正逐渐成为主流选择?这对转售 2 房意味着什么?带你了解 2026 年这些小户型的新现实。

- 优秀的买方代理在找不到合适房源时,并不会轻言放弃。来看看这位经纪为帮客户找到理想家园,究竟做到了什么程度。

- 开启我们 Stacked Pro 对转售 2 房表现的深度系列,这里先看看 Wateview 如何领跑Tampines 区域。

每周成交盘点(06 月 08 至 14 日)

新售(按项目)成交价最高 Top 5

| 项目名称 | 成交价(S$) | 面积(SQFT) | $PSF | 产权年限 |

| WATTEN HOUSE | $7,752,000 | 2368 | $3,274 | FH |

| UPPERHOUSE AT ORCHARD BOULEVARD | $7,180,000 | 2056 | $3,492 | 99 yrs (2024) |

| MEYER BLUE | $5,209,000 | 1518 | $3,432 | FH |

| THE CONTINUUM | $5,187,000 | 1905 | $2,723 | FH |

| ELTA | $3,670,000 | 1507 | $2,435 | 99 yrs (2024) |

新售(按项目)成交价最低 Top 5

| 项目名称 | 成交价(S$) | 面积(SQFT) | $PSF | 产权年限 |

| NEWPORT RESIDENCES | $1,423,000 | 452 | $3,148 | FH |

| NARRA RESIDENCES | $1,429,000 | 646 | $2,213 | 99 yrs (2025) |

| THE CONTINUUM | $1,480,000 | 560 | $2,644 | FH |

| COASTAL CABANA | $1,627,000 | 915 | $1,778 | 99 yrs |

| THE SEN | $1,658,000 | 678 | $2,445 | 99 yrs (2025) |

转售成交价最高 Top 5

| 项目名称 | 成交价(S$) | 面积(SQFT) | $PSF | 产权年限 |

| THE ORCHARD RESIDENCES | $10,000,000 | 2852 | $3,506 | FH |

| VIVA | $7,000,000 | 2486 | $2,815 | FH |

| ARDMORE THREE | $6,350,000 | 1787 | $3,554 | 99 yrs (1997) |

| RIVERGATE | $6,288,000 | 2077 | $3,027 | 99 yrs (2007) |

| BELLE VUE RESIDENCES | $5,200,000 | 2239 | $2,323 | 99 yrs (2005) |

转售成交价最低 Top 5

| 项目名称 | 成交价(S$) | 面积(SQFT) | $PSF | 产权年限 |

| THE HILLFORD | $600,000 | 398 | $1,507 | 60 yrs (2013) |

| EUHABITAT | $730,000 | 549 | $1,330 | 99 yrs (2010) |

| 16 @ AMBER | $780,000 | 420 | $1,858 | FH |

| OKIO | $795,000 | 420 | $1,894 | FH |

| SKY GREEN | $840,000 | 463 | $1,815 | FH |

绝对收益最高 Top 5

| 项目名称 | 成交价(S$) | 面积(SQFT) | $PSF | 收益 | 持有期 |

| VIVA | $7,000,000 | 2486 | $2,815 | $3,041,920 | 17 年 |

| RIVERGATE | $6,288,000 | 2077 | $3,027 | $2,348,000 | 16 年 |

| COSTA DEL SOL | $3,350,000 | 1755 | $1,909 | $2,263,000 | 21 年 |

| THE ORCHARD RESIDENCES | $10,000,000 | 2852 | $3,506 | $2,242,000 | 17 年 |

| THE STERLING | $3,650,000 | 1507 | $2,422 | $2,097,500 | 29 年 |

绝对亏损最大 Top 5

| 项目名称 | 成交价(S$) | 面积(SQFT) | $PSF | 收益 | 持有期 |

| REFLECTIONS AT KEPPEL BAY | $2,460,000 | 1464 | $1,680 | -$572,800 | 14 年 |

| OUE TWIN PEAKS | $3,550,000 | 1399 | $2,537 | -$59,420 | 10 年 |

| RIVIERE | $1,438,000 | 560 | $2,569 | -$56,030 | 6 年 |

| GRAND DUNMAN | $2,582,000 | 1044 | $2,473 | $0 | 1 年 |

| WATERFRONT @ FABER | $1,020,000 | 721 | $1,414 | $24,000 | 5 年 |

ROI% 最高 Top 5

| 项目名称 | 成交价(S$) | 面积(SQFT) | $PSF | ROI (%) | 持有期 |

| THE MAYFAIR | $1,360,000 | 1163 | $1,170 | 219% | 28 年 |

| COSTA DEL SOL | $3,350,000 | 1755 | $1,909 | 208% | 21 年 |

| HERITAGE VIEW | $1,998,000 | 1195 | $1,672 | 201% | 23 年 |

| ROXY SQUARE | $1,800,000 | 1259 | $1,429 | 200% | 26 年 |

| WATER PLACE | $2,380,000 | 1216 | $1,957 | 153% | 20 年 |

ROI% 最低 Top 5

| 项目名称 | 成交价(S$) | 面积(SQFT) | $PSF | ROI (%) | 持有期 |

| REFLECTIONS AT KEPPEL BAY | $2,460,000 | 1464 | $1,680 | -19% | 14 年 |

| RIVIERE | $1,438,000 | 560 | $2,569 | -4% | 6 年 |

| OUE TWIN PEAKS | $3,550,000 | 1399 | $2,537 | -2% | 10 年 |

| GRAND DUNMAN | $2,582,000 | 1044 | $2,473 | 0% | 1 年 |

| SORA | $2,189,000 | 936 | $2,338 | 2% | 1 年 |

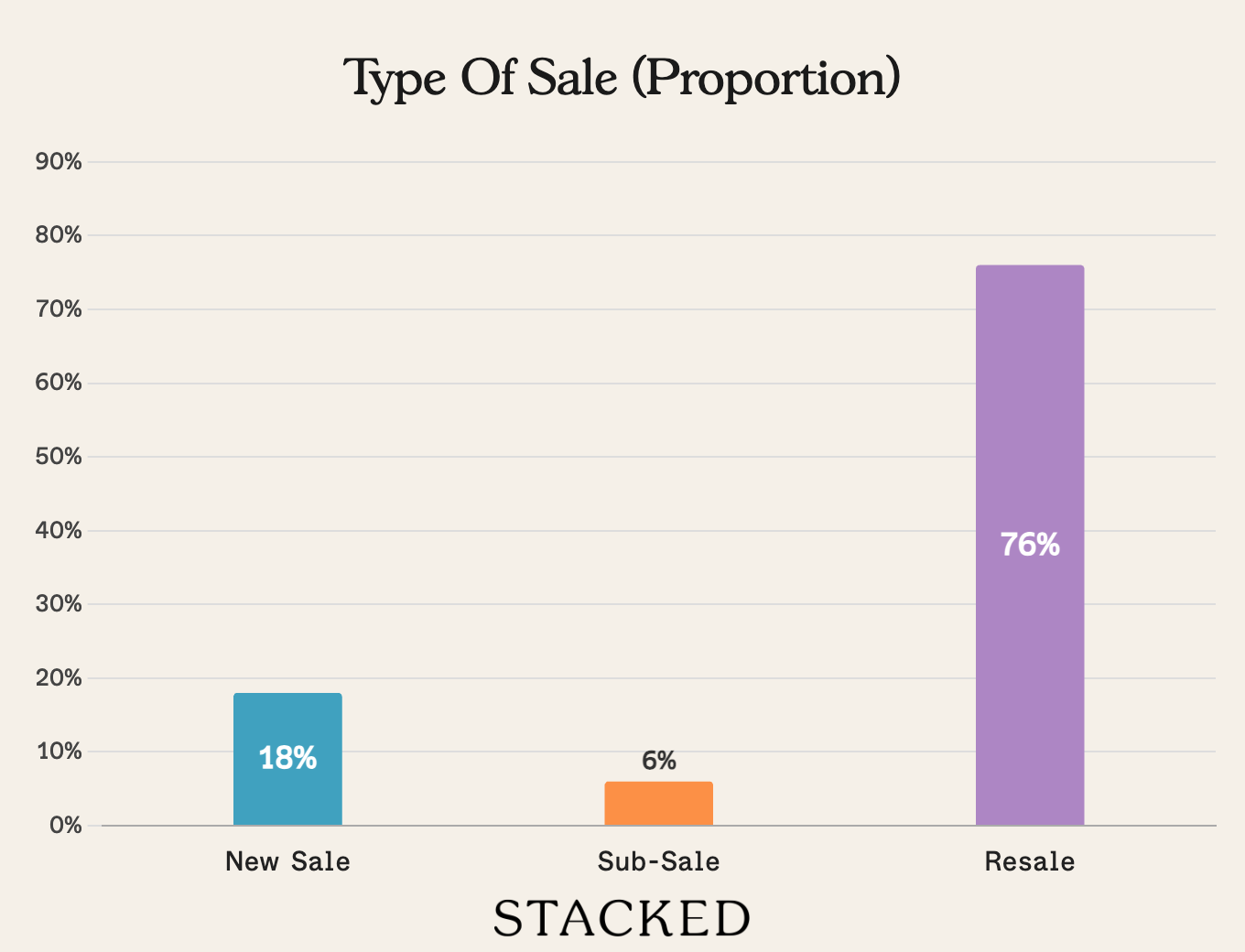

成交类型分布

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments