项目:Bukit Panjang 5房式HDB组屋

买家画像

- 47岁

- 与儿子同住

- 在Jurong East拥有一套5房式HDB组屋

- 从事金融行业

买家需求

- 希望卖掉房龄40年的现有住房

- 希望购买一套能传承给儿子的住房

买家挑战

- 担心现有住房的租期贬值(lease decay)

- 不希望为新家的按揭月供担忧

租期贬值是许多HDB屋主日益关注的问题,尤其是那些希望把住房作为留给子女的资产的人。若缺乏审慎规划,房屋价值未必能与家人希望传承的目标保持一致。本案例分享了我们如何协助一位屋主重组其住房状况:把Jurong East的一套较旧组屋置换为Bukit Panjang的一套更新单位,让她的居住决策既能满足当下所需,也能为儿子的未来提供更稳妥的保障。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

一切如何开始

至2024年末,P在Pandan Gardens拥有一套已全款结清的5房式组屋。该单位已有40年房龄,虽多年来为其家庭提供良好居所,但她开始思考未来。她已将相当一部分CPF OA储蓄转入SA以备退休,因此用于新购房的可用资金相对有限。

P与丈夫初购该单位时,房龄接近30年,但剩余租期仍足以让人安心。随着时间推移,情况发生变化:她成为唯一业主,重点转向退休规划。儿子即将开始学业,她也在考虑未来能留给他的是什么。房屋的年龄叠加其OA余额减少,让她意识到原地不动或许并非最优之选。

P带着清晰的目标来找我们:在进一步折旧前卖出老屋,并为自己现阶段的生活方式与儿子未来的不确定性购买一套更新的HDB。

超越租期,为儿子的未来做规划

作为一名拥有逾15年经验的经纪人,我见过许多处于P类似境况的客户。历经多年每月按揭账单后,终于还清房贷的确令人如释重负。人们自然而然会以为这套房会一直发挥作用——要么作为居所,要么作为传给下一代的资产。真正的难处在于,随着房屋老化的现实到来,出售仿佛是在推翻多年来对确定性的追求,而重新成为买家又好像从头开始。

因此,我们的首次咨询至关重要。P提出了许多老屋主都会有的担忧:买家会把较短的剩余租期当作砍价筹码。我们一同拆解了这个问题。从历史上看,她的担忧并非空穴来风。2013年对CPF使用以及针对房龄超过40年的组屋的HDB贷款上限的调整出台后,2014年至2018年间此类单位的需求明显下滑。

但我们也回顾了2019年之后的市场变化。随着CPF与HDB相关规则的修订,以及COVID-19导致的新房供应延迟,老组屋的转售需求出现回升。这让P有信心在短期内,她的单位仍具市场吸引力。

即便如此,我们也一致认为当前HDB价格的攀升未必会无限持续。过往周期显示,一旦市场过热,往往会出台降温措施。最终我们得出结论:现在出售更合适,趁着强劲需求入市,而不是冒着未来更陡峭折旧的风险。

在繁忙的农历新年期间,一周内售出其单位

虽然我们首次见面在2024年11月,但最终决定于2025年农历新年后的第三周挂牌出售该物业。

讨论合适的挂牌时点时,我与P分享:一些屋主会避免在农历新年期间将单位推向市场。这通常是楼市周期里相对清淡的时段,许多买家正忙于走亲访友与节庆活动。

尽管如此,我仍有信心她的单位能脱颖而出。该房位于Pandan Gardens,那里每栋楼皆为5房式布局,而她这套129平方米的角落单位还多出一处凹入式区域,既提升了私密性,也增加了可用空间。这些特点在熟悉的社区中颇具吸引力。

事实胜于雄辩。尽管时机看似不利,我们仍在一周内达成交易,并以该片区的破纪录价格,卖给了一位来自Pandan Gardens内部的升级买家。

为确保顺利过渡,我们不仅谈妥了常规的60天宽限期,还额外争取了3个月的延长期。这让P有充足时间完成下一套房的交接,无需为临时住宿的压力或成本烦恼。

梳理她的财务方案

鉴于她已将部分储蓄从CPF OA转入SA,我们必须重新评估其新居预算。对于HDB组屋,买家可使用CPF OA支付全额25%的首付款。然而,CPF SA资金无法转回OA;若选择更昂贵的单位,她就需要拿出更多现金储蓄。考虑到她的年龄,我们也留意到她所能获得的HDB最长贷款年限(即 65 – 48 = 17 年)。

P希望将贷款上限控制在$200,000,利用出售现有单位的现金收益来支持新购。期间她甚至考虑过更小的贷款额度,但那将要求更高的前期现金投入。最终她决定预留一部分储蓄,以应付小规模装修。

财务问题理所当然排在首位。她首先想到申请Sale of Balance Flat(SBF),该计划偶尔会放出未售出的BTO单位及HDB仍持有的较旧组屋。这些有时可提供拎包入住的选择,但供应有限。更何况作为第二次申请者,P中签机会更低。尝试一个月后,她将重心转向转售市场,在那里选择更广、时间表也更可控。

推进她的购房行动

在成功售出并理清财务后,我们将重心转向为她寻找下一套住房。P的要求很明确:

- 足够新,以便将来可传承给儿子

- 更低的每月按揭

- 5房式单位

- 便于到达儿子的学校

- 便于她通勤可达DTL

- 全屋带装带配,可即刻入住

基于这些条件,我们筛选了最贴近其需求的地点与单位。由于我们在出售时争取到了时间上的缓冲,我把重点放在尽早安排尽可能多的看房,以便她无需过渡性住宿即可顺利入住。

第一周:我们看了两套约20年房龄的单位。两套都保养良好,但并非全屋配齐,且需要较大幅度装修。不过P喜欢它们的布局:公共浴室设置在卧室走廊沿线,这在当今的公寓中更为常见。相较之下,较旧的HDB组屋通常把公共浴室放在厨房尽头,致使普通卧室的住户需要走更远才能使用。

其中一套特别吸引P的注意。我们考虑出价,但卖方经纪表示还有更多看房安排。为避免我们的报价被当作筹码抬价,我建议P先观望局势;可惜最终业主还是与另一位买家成交。

事实证明,这次错过反而因祸得福。那位卖家需要延长居住;虽然P可以暂住父母家,但她并不太方便。

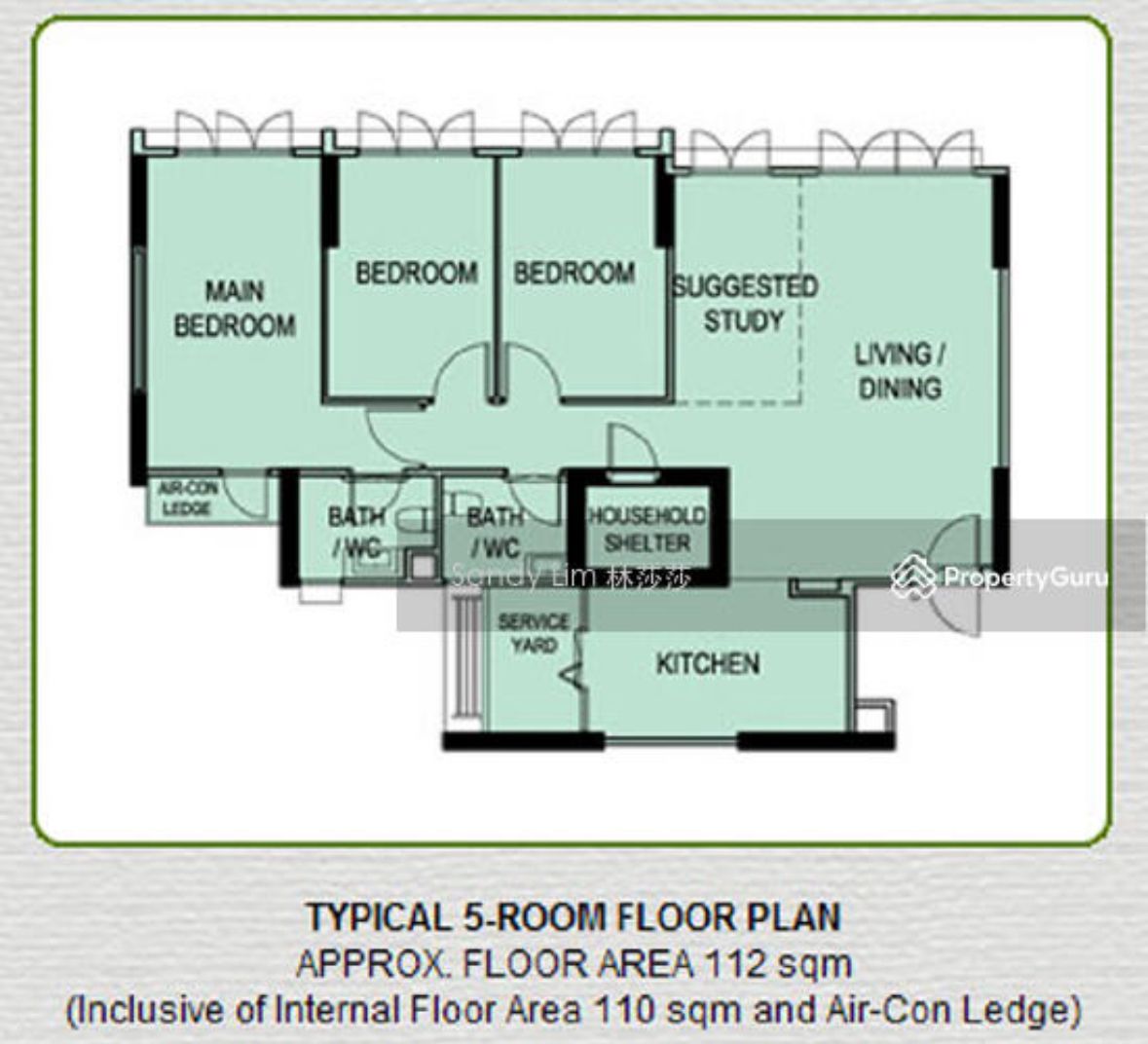

第二周:我们转向两套更新的选择,均为位于Bukit Panjang Segar Road、房龄约10年的5房式单位。乘巴士短程即可到达其儿子的学校,且步行可至Bukit Panjang MRT。两套单位的配备都较为简洁,便于想象立即入住的情境。

最终,P拿下了视野更佳的一套:对望另一座与其保持舒适距离的HDB楼,采光与私密性兼具。

剧透一下:她最终买下的单位价格为$755,000——正是我们的首报!

| 总成本(含印花税、律师费、中介费) | $778,885 |

| 来自HDB出售收益的前期现金支付 | $588,888 |

| 银行贷款金额 | $200,000 |

| 每月现金付款 | $1,204 |

| 每月OA付款 | $1,406 |

未来几年老屋的房产价值可能下滑更快

P选择在其单位年满40年时行动,而非再等一两个十年。对许多屋主而言,这样的决定并不容易。房龄超过50年的组屋在租期贬值、贷款资格以及在同一社区扎根多年后搬迁的难度等方面,顾虑都会愈发突出。

近期的消息更是加深了这些担忧:SERS将被Voluntary Early Redevelopment Scheme (VERS) 完全取代。

P的情况并不罕见。许多屋主认为,一旦房屋彻底还清贷款,艰难的选择就到此为止。事实上,何时出售、如何为下一次置业筹资、如何规划CPF余额等问题依旧重要。即便是把OA资金转入SA这样看似细小的举动,若日后情况有变,也可能让事情变得复杂。

关键并不是存在唯一的“正确”答案。对一些人而言,早点行动能带来清晰与安心;对另一些人来说,留在已全款结清的家中安享生活可能更合适。重要的是把握时机:了解每个选项的影响,并在清晰规划下前行。如此一来,你的决定——无论是搬还是留——都能兼顾当下的生活方式与长远目标。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments