本期 Stacked Pro 深度解析:

- 我们揭示为何大多数 CCR 袖珍单位在资本增值方面表现不佳——即便持有超过 8 年。

- 了解在未做好投资架构的情况下,ABSD 如何几乎抹去所有有意义的回报。

- 找出少数让投资者实现 2.5% 年化增幅的 CCR 项目——以及为何它们属于少见的例外。

已经是订阅用户?在此登录。

袖珍公寓热早已在多年前结束,但其影响仍然存在。那段时期的一句常见说法——“CCR 的 shoebox 是不错的投资” ——至今仍在流传。

然而,我们对数据的检视显示并非如此:多项迹象表明,CCR 袖珍单位的涨幅乏力,且可能受到较高入场价的拖累。以下是在购买或投资前需知的信息:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

从租金与转售增值角度审视袖珍单位

以下分析将考察自 2011 年 1 月 4 日至 2024 年年底的袖珍单位交易。

原因在于 Sellers Stamp Duty(SSD)于 2011 年 1 月 4 日推出。SSD 实施前的交易往往能在更短时间内更为赚钱;考虑到当下的监管环境,纳入这些数据会产生误导。

先看整体转售增值的表现:

| 交易类型 | 平均涨幅(%) | 年化回报(平均) | 平均持有期 | 成交量 |

| 新售→转售 | -0.7% | -0.1% | 8.4 | 299 |

| 转售→转售 | 1.5% | 0.4% | 6.2 | 194 |

整体表现并不理想。平均而言,“新售→转售”类别出现小幅资本亏损,即便该类别的成交量更高(299 对 194)。同时注意较长的持有期(8.4 年),说明即使拉长时间,涨幅也难以兑现。

这部分是因为袖珍单位错失了相当大一部分潜在转售买家:HDB 升级族占公寓买家的相当比例,但升级族多为家庭,对袖珍单位用处不大,这也导致了“新售→转售”表现较弱。

一位资深经纪也给出了另一个合理解释:

CCR 袖珍单位由开发商推出时,往往拥有更高的单位面积价格(这一点在 COVID 之前就已如此)。二级市场不愿接受这样的定价,因而许多首批买家会承受小幅资本亏损。

但在之后的“转售→转售”交易中,卖方往往能取得略好一些的结果。这解释了“转售→转售”中 1.5% 的小幅涨幅。

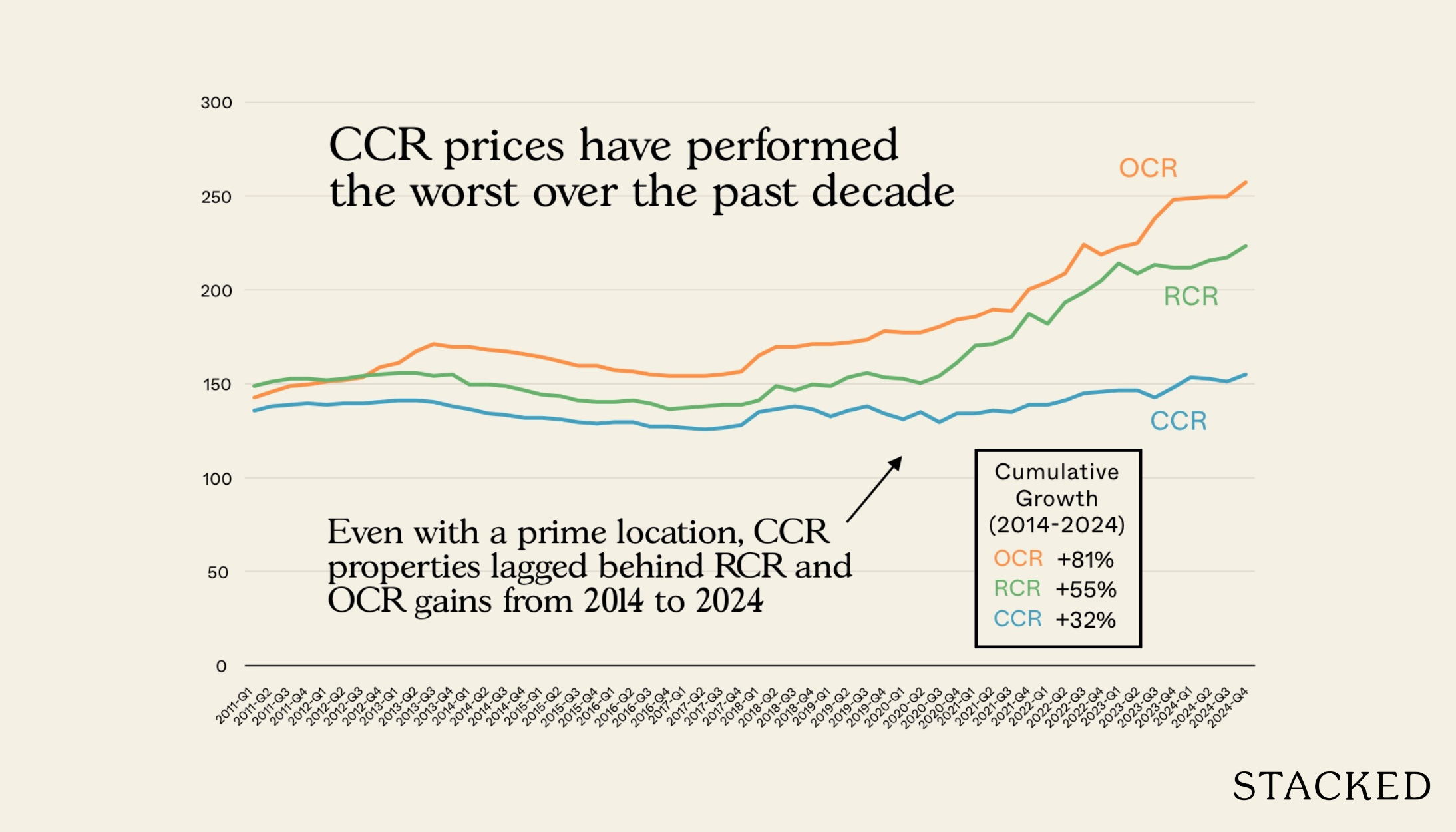

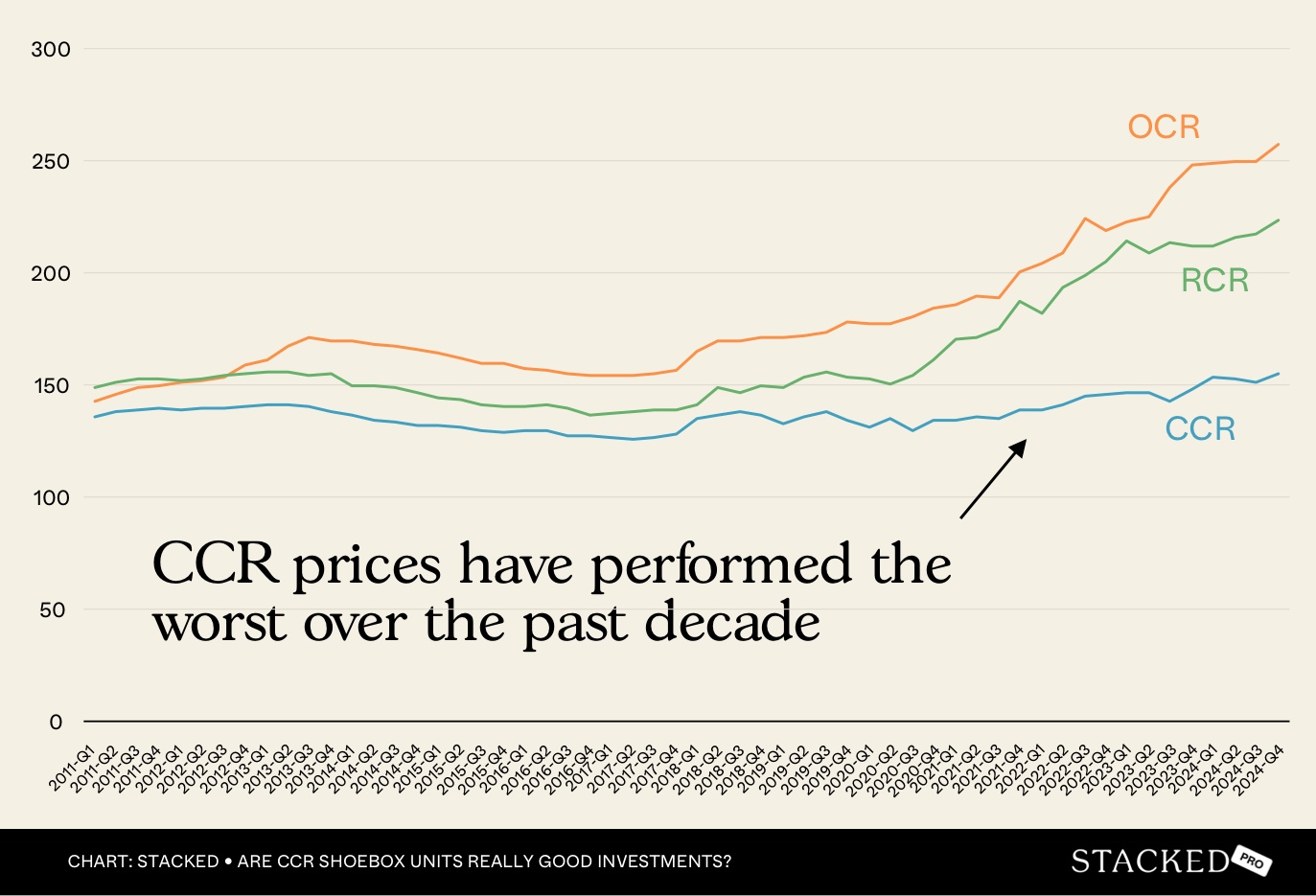

接下来看看不同区域的表现:

CCR 的涨幅在三大区域中最弱。为什么?

0 Comments