尽管许多买家仍然喜欢按每平方英尺价格比较房产,但归根结底,总价才更为重要。近年我们听到有些买家有意选择价格更低的较旧或较小型房产。理论是什么?如果你的房产定价过高,能负担得起的买家就会更少,转售就会更困难(除非你当然愿意降价)。

因此,如果你以投资为目的看房,寻找一类能吸引尽可能多潜在买家的房产是有道理的。为此,我们根据总价区间来看一下私人住宅的成交量:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

不同总价区间的成交量如何变化?

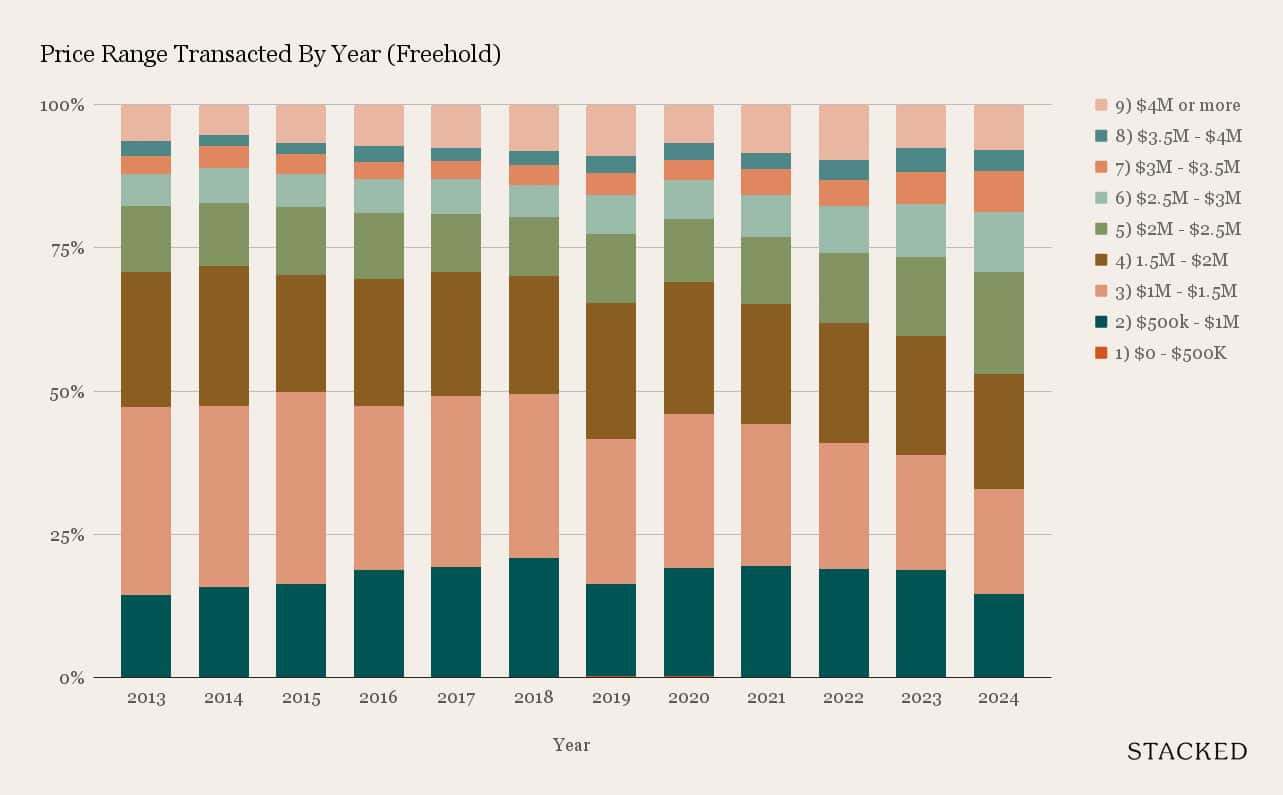

我们先来看不同价格区间的永久产权房产。请注意,以下仅采用转售交易数据,目的是观察高价住宅成交的稀少程度:

这些是按总价区间统计的成交量,覆盖自2013(上一轮楼市高峰)至今的10年期间。

2013年,$1.5 million及以上的永久产权房产约占相关市场成交的53 per cent。截至2024年,$1.5 million及以上的交易已占到市场的67 per cent。

这反映出价格上涨等多重因素。也就是说,低于$1.5 million的成交减少,很可能只是因为随着时间推移,标价如此之低的房产越来越少。

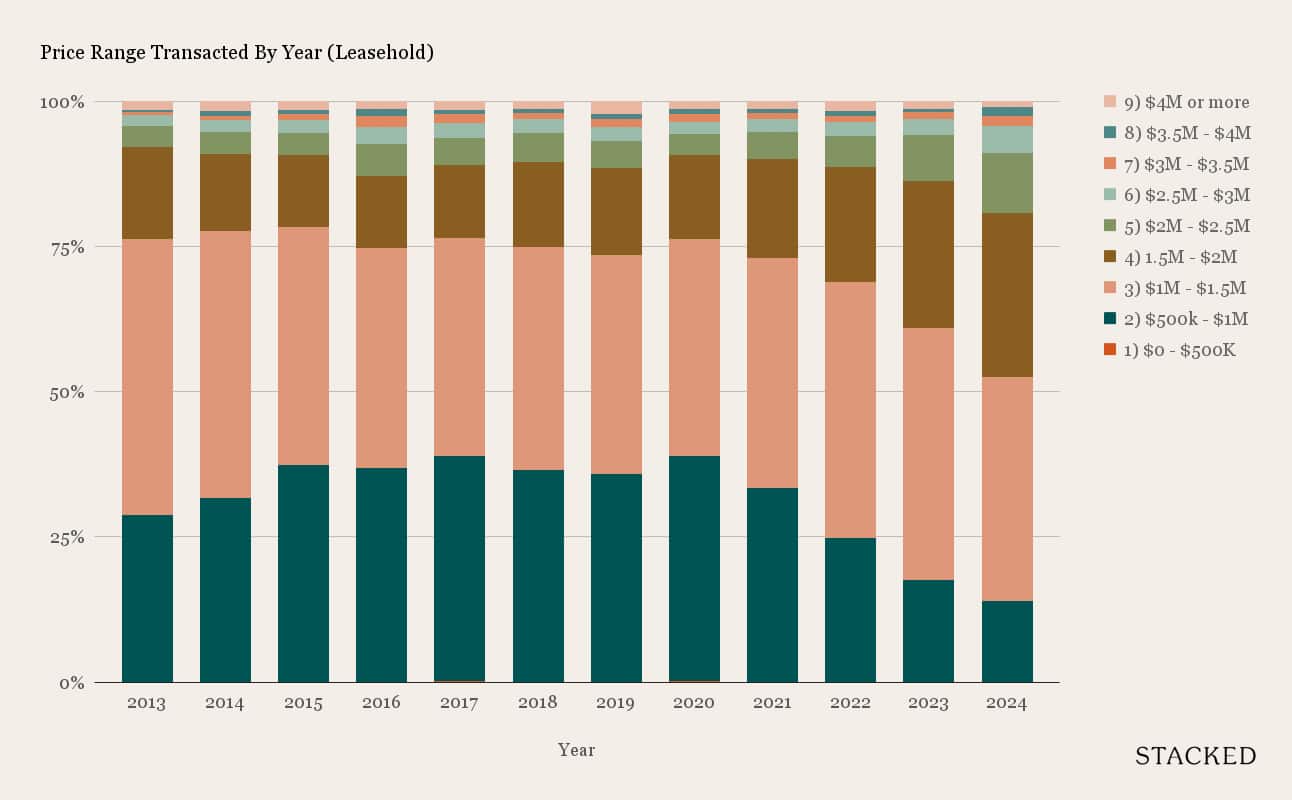

接着我们再看租赁产权房产,其价格总体更低:

我们看到类似的趋势,尽管幅度不同。2013年,租赁产权交易中,1.5 per cent或更高的约占24 per cent。到2024年,这一数字已上升至47 per cent。

在这两者之间,最大的买家群体(主要是HDB 升级者)一直是购买$1 million至$1.5 million租赁产权住宅的人群。这对于升级者而言大致是“甜蜜点”,因为首付款、印花税等通常可由上一套组屋的售房款项覆盖。

这很好地表明了过去10年价格上涨了多少

对于租赁产权房产,请留意$1 million至$1.5 million区间的成交量正稳步下滑。2013年,这一价位几乎占到市场成交的一半(48 per cent)。但截至2024年,该区间的成交量仅约占39 per cent。

与此同时,再往上一个价位($1.5 million至$2 million的住宅)从2013年仅占市场的16 per cent,增长到如今占逾四分之一的成交(28 per cent)。按目前的趋势,$1.5 million至$2 million的总价区间很可能在十年后成为成交量的主体。

在永久产权方面,$1 million至$1.5 million之间的成交量大幅下滑。2013年,这一价位占永久产权市场的三分之一,但如今已降至仅18 per cent。看来这个价位的永久产权房产正迅速“濒临绝迹”,即便是在较小、较旧的单位当中也是如此。

即便是$1.5 million至$2 million的房产,在永久产权市场也出现了下滑;而$2 million至$3.5 million的总价区间则上升了15 per cent。很有可能,约$2 million将成为永久产权转售房产的新常态门槛。

那么在2024年,买家可接受的上限是多少?

在一线观察中,我们交谈的大多数买家对接近$2 million这一关口仍有顾虑。但言行似乎并不一致:按价格带划分的成交量显示,市场对$2 million——或接近这一水平——作为可接受的公寓价格的接受度正不断提高。

利好的一面是,即便你现在以约$2 million入市,未来潜在接盘买家或许更多。利空的一面是,HDB与私宅之间的鸿沟可能每年都在加大,愈发难以跨越。

想了解更多新加坡楼市资讯,请关注Stacked。若你在升级、售房或买房等方面需要协助,也可直接联系我们。欲进行更深入的咨询,可点击这里。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments