当我公开分享我的海外置业历程或任何房地产建议时,最令我不安的是为了向读者提供更多透明度而牺牲我的隐私。

我非常珍视隐私,这是毋庸置疑的。但我也希望分享有用的信息,让有心的新加坡人能看懂我的旅程、避开我的错误,并且认清现实:草地另一边并非处处彩虹与玫瑰。

许多海外置业专栏喜欢过度简化成功购房所需的步骤。通常,他们声称路径大概是这样的:

- 评估你的可负担能力

- 看房

- 出价

- 申请银行贷款

- 付款并签署最终文件

- 恭喜,你成为了一名海外业主

而且这些文章常常声称,你可以安坐家中完成一切,无需飞越千里万里,也无需先在目的地落脚就能买下目标房产。

有可能吗?可以。

我会推荐吗?不太会。

—

现在谈谈动机。我发现,与其只盯着经济账,不如先从“为何而买”的角度出发,更有助于判断我的经历或建议是否适用于更广泛的读者。

我关注法国房产已有 6 年了。那是我搬到欧洲之前,而我之所以看欧洲,是因为我有个欧洲籍的男朋友。

出于个人与财务的综合考量——我把欧洲公民作为未来丈夫与居留担保人的“后备”。(我们还没结婚,先说明白。我是凭一份工作邀约、拿着合法工作签证独自过来的。不是炫耀,只是想澄清哪些是所谓“特权”,哪些是我自己争取来的。)

我认识的许多在欧洲买房的新加坡人,基本都有欧洲籍配偶。如果不是考虑在不久的将来结婚,我也不会买法国房产,甚至不会认真考虑买。

总体而言,除非你对当地非常熟悉、能流利使用当地语言处理法律文件,并且有把握长期居住,否则在海外买房并不划算。在大多数情况下,海外房产的升值和租金回报都难以与新加坡的房产相比。

闲话少说,这里是我至今为止的经历,我会尽可能透明地分享。

—

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

海外买房第一步:弄清你想买在哪里

世界很大,在我把心定在法国之前,我做了非常广泛的初步研究。马来西亚和印度尼西亚是认真考虑过的,日本和台湾也是;欧洲由许多国家组成,经济结构各不相同,筛选起来相当困难;美洲也有许多选择。

很难对着地球随手一指就说:“我喜欢这里,只在这里买”。仅法国就有 36,000 个市镇,而有一个并非法国人的欧洲男友,也意味着要把其他欧洲国家纳入考量。

可以说相当让人不知所措。经过数年的讨论与推动,再看生活把我们带到哪里,最终我们决定选在法国的一个特定区域——知名但不如巴黎那样出名。

第二步:分析目标国家的房地产市场

对少数人来说,在最终确定地点前分析多个房产市场也许更有意义,尤其当你以投资者视角入场。但我也要过日子,不可能为那么多国家的房地产“着魔”,所以我就选定一个来深耕。

许多国家都有海量的房产博客,如果你没时刻盯盘也不算吃亏;通常你能找到分析的摘要,而要不要信摘要,则取决于你是否做好事实核查的功课。

所以别有 FOMO,即使你不是时时“在线”市场——你不是长了 20 只眼的超人。

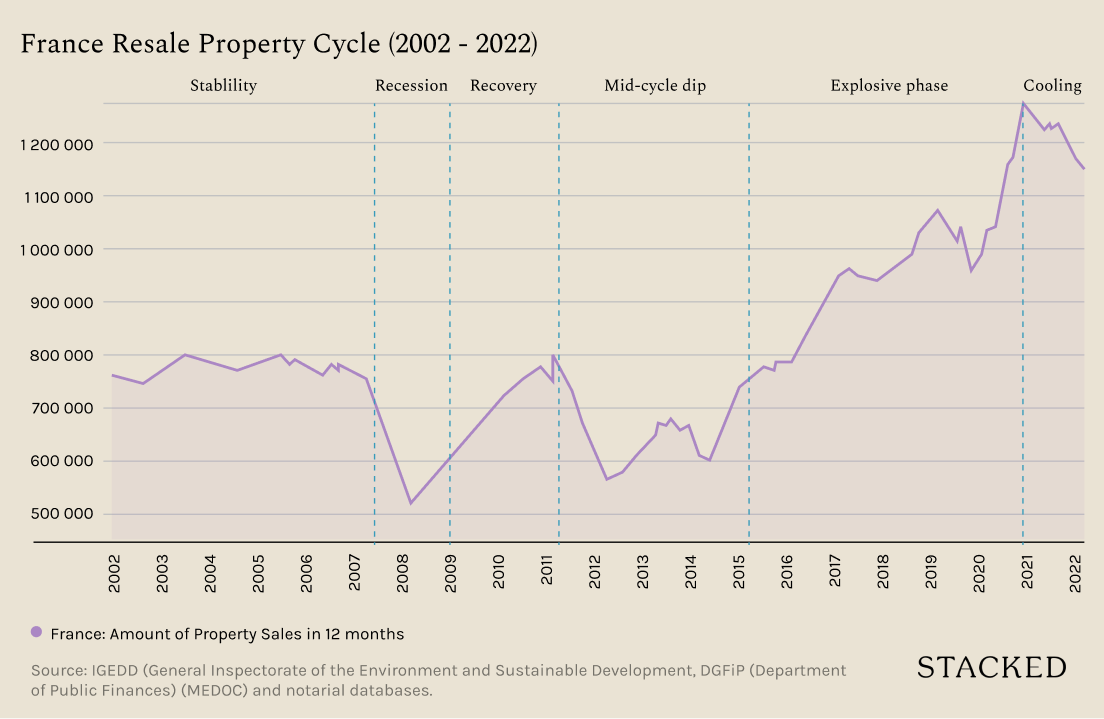

我对法国房地产的一个认知是:其走势相对可预测。尤其在严格监管和可通过公证处公开查询成交价格的高透明度下,法国买家能在承诺购买前作出更有信息支持的决定。

2018 年,刚开始研究、也在房市泡沫起飞前,我就一直“求”我男朋友买房。但他提醒我们当时就是两个身无分文的年轻人,而我还是拿着弱势货币的新加坡人,最后这场争论他赢了。

此后房价暴涨,但他终究是对的。那时我只看长期数据,却不了解资本利得税的相关法规,也不清楚法国哪些地区最稳健、最受欢迎。以我们的可负担能力,当时赚到的也有限,而且短期持有的资本利得税很重。

我们错过好机会了吗?是的。但机会是周期性的。只要你有现金或借贷能力,将来仍可入场。耐心是值得的。

于是我为此努力。

第三步:建立稳健财务并保持良好习惯

想在世界任何地方拥有房产,你就不能“穷”。所以我唯一能“着魔”的,就是存钱和打拼事业。

我很早就因为一些缘由搬离父母家开始付房租,但这项负担也前所未有地驱动了我。我非常努力地在所在行业站稳脚跟,同时把生活成本降到尽可能低。

不是每个人都能住在一间 $550 的无空调房里,房东还是位患有痴呆症的老太太。我每天也只吃 $2.60 的 cai png。很多同龄人无法接受这种居住条件。要说不难是骗人的,但非常值得。

当我拿到一个小小的薪资里程碑后,我允许自己“升级”到一间带空调的 $1,000 房间,偶尔犒劳自己一份 Boon Tong Kee chicken rice。

结果我在 26 岁时存到了 S$100k 的现金。所以你看,只要努力工作并做出一些取舍(我没上大学,也没怎么旅行),这是完全可能的。

第四步:在海外立足

我手上有了这笔钱,而既然不打算留在新加坡,知道未来几年需要动用这些钱,把它们都投进投资产品也不太合理。

那我做了什么?我把钱花了。

我是在简化我的故事,但移居海外并不容易。

当我拿到外派的工作邀约时,大笔费用花在签证申请与搬迁上;由于不是公司内部调动,这些费用只有部分获得资助。

前几个月的临时住宿成本不低。长期租房的押金与添置家具也占去一大块。我知道很多新加坡人梦想移居海外,虽然这与房地产不是直接相关,但说真的,做一名移民很烧钱。

我几乎在实现 S$100k 这个里程碑的同时又把它“清零”了。但这对我来说可以接受——我带着目标去存这笔钱,也按这个目标把它用掉了。

不过我并没有一到就开始看房。许多海外新加坡人都能体会,搬迁与安顿很有压力,需要时间来消化过程中的“负能量”。

我把重心放在工作上,这是对的,因为在欧洲要拿到银行贷款,你至少需要 2 年的报税单作为收入证明。此时房产真的只是次要关切;我更担心工作稳定性与重建应急金。

感觉像是倒退了不少步,但也因此能向前迈出更多步。

第五步:融资预审批

终于满 2 年后,我兴冲冲地去找房贷经纪,测算最高可负担能力。请记住,“最高可负担能力”就是字面意思——你“最多”能负担的数额。这并不意味着你应该因为“能借到”就把额度借满。

我花了几周时间来理解并重新优化,在我的状况下“舒适可负担”的额度。根据个人情况调整后,最终只借了预估可负担额度的一小部分。

你也许会问,为什么不再等等再买?正如我在开篇文章里说的,我本来也打算先投一个小标的来学习市场。我的第一套房不会是最后一套,所以我不会把所有鸡蛋放在一个篮子里。

法国的利率也在快速上升,因此我更倾向于现在先锁定标的,而不是再等几年。

第六步:看公寓

这可能是最有趣的一步,但也是最累、最挫败的一步。在线寻找合适的公寓并不轻松,因为在法国,你不能只给房产经纪发封邮件或短信就期待快速回复——你得打电话(而且要会讲法语)。

因为不打电话,你就会输给打了电话的人。好房在市场上不会挂太久。就算你打了电话,预约看房要看经纪的时间,基本不可能是当天或隔天;你大概率得等一周,碰到假期时甚至要等一个月。

房源的具体地址也只有在你打电话确认看房后才会告知。拿到地址后,即使你发现位置并非心仪之选,你也最好如约赴约,否则可能被视为无礼,从而被中介公司拉黑。

你不希望这种情况发生,因为各家中介公司不时都会有独家房源。作为外国人在海外买房本就不易,你需要尽可能多的“盟友”。

在看房前要明白,你不是去“随便看看”的。你需要准备一份要向经纪人提问的清单,比如业主为何出售、房屋的技术细节、以及可能的风险点(例如是否需要更换新窗、添置新的热水罐)。

总之,约见时务必准时、仪表得体、礼貌周到。这些基本礼节。如果你真的喜欢该房源,且经纪人对你的财务状况有信心,他们会在你出价前把房屋文件发给你。

第七步:审阅房屋文件

在法国,需要理解的是,你购买的公寓通常设有共同所有权(co-ownership)安排。这意味着公寓所占土地由一群人共同持有,你将拥有其中的一部分份额。

如果你买的是独立屋,就不用处理这套机制;但要注意,那样你就需要独自承担整套房产的维护。

如果你买的是公寓,每年所有共有人都会开会,讨论公共资金的管理,并商定当年要进行的维护项目。

对于更大、更高的楼宇,共有人数可能有 40 至 100 人,有时甚至高达 200 人。不建议购买共有规模过大的房产,因为一旦需要进行影响所有人的工程(如外立面重涂、电梯升级),取得许可与共识会非常棘手。

务必关注你将接手的共有份额数量,因为这决定了你在会议上的投票权重。审阅历次会议记录也同样重要,看看决策是否通常能友好推进。你往往能感受到业主群体的性格类型,以及社区中是否存在需要留意的严重问题。

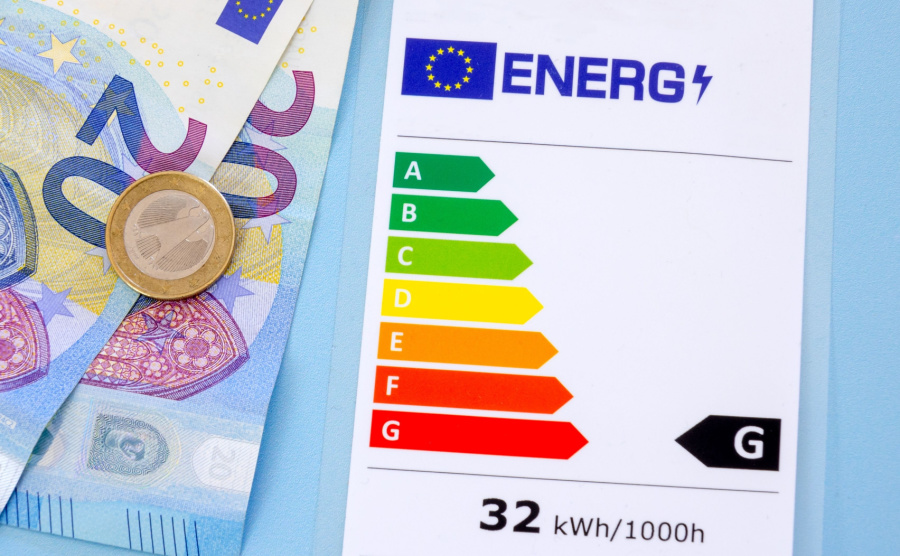

另一个重要文件是公寓的能效评级。在法国,所有业主都有义务确保其房产节能高效,并尽可能减少碳排放。

这有助于节省上涨中的能源成本,也能提升居住舒适度。能效评级从 A 到 G,A 为最佳,G 为最差(此前的 H 级已取消)。

此举旨在杜绝“贫民窟房东”现象,防止业主以恶劣条件的房产收取租金。2021 年,法国宣布将于不久的将来禁止 F、G 级房产出租。由于多数房东为年长退休人士,如今正掀起一波抛售低能效评级房产的热潮。

但买家当心:这些房子虽然现在更便宜,并不代表值得入手。能效改造的成本可能超出你的承受能力;如果你是为了投资而购买,就更必须做好详尽的尽调。

我通常不建议非本地、且经验不足的投资者购买。真的,我再怎么强调它有多糟糕的主意都不为过(就算是自住,买这类房源也有些可疑)。

理论上,你的能效评级每隔几年都会下降一些,所以你需要持续更新与主动维护,确保住宅保持高能效。

通过阅读能效报告,你能大致了解未来需要进行哪些能效改造。

根据不同房产,可能还有更多文件需要审阅,但上述两类是最重要的(当然,都是该国的本地语言)。

第八步:寻求专业且友善的建议

这是我在海外买房时最大的建议:永远不要只信自己,一定要有第二意见。

说实话,你不是建筑专家,不是能效改造专家,不是建筑师,也不是按揭专家。在你出价之前,花钱请不会直接从交易中获益的第三方专业人士给建议。

就我而言,我请了几位保温隔热专家,对我感兴趣的一套公寓的屋顶与墙体保温更换报价。结果大概是 40K 欧元;如果我要买那套,我就必须做好将来掏出这笔钱的准备。

我也找了自由职业的建筑师/室内设计师,帮我做空间规划(虽然最后我把他们辞了,这故事留待下次)。

我也很幸运,有法国本地朋友,也认识在法国买房的新加坡人。他们的意见和经验虽各不相同,却帮助我避免了不少错误与盲点。

与人合作、听取意见;如果这是个坏主意,他们会让你看清楚。

第九步:提出聪明的报价

在法国,挂牌价就是该房产你所能支付的最高价。不存在高于要约价的加价竞标,挂牌后也不能加价出售,这是违法的。但这也意味着业主通常会略微报高,以防被砍到太低。

我很喜欢这一点,它能抑制贪婪。法国当然允许谈判,但如果你要求降价太多,业主很可能直接把你拉黑,你就关上了还价的大门,也彻底失去购房机会。别闹着玩。

需要注意的是,谈判通常通过房产经纪进行,所以每次你出价,都要过几天才能收到回复。但总体上,如果你的报价不离谱,第一次就有较大机会被接受。

一般而言,如果房源存在一些合理的缺陷,未来需要你来承担,你可以要求 5% 至 7% 的折扣。不算多,但聊胜于无。

谈判不只关乎价格,也可以是对服务或物品的要求。例如,你想保留房子里看到的某些家具,或要求在交房前进行专业清洁。

我个人在报价里要求了保留所有家具并清理烟囱(是的,我会有壁炉,太酷了)。我的要求非常合理,因为我几乎没压价,而且本来就包含全屋家具,所以第一次就顺利被接受。

第十步:向银行“求”贷款

价格谈妥后,就该找银行贷款了。到底是先有最终报价,还是先有银行同意,我的看法有时会摇摆。但银行在你确定价格前不会给出正式的贷款协议,所以我会说应先谈价。

接下来流程会变得又长又有压力。银行需要你提供大量文件来评估你的贷款资质,处理这些文件需要时间;是否能拿到贷款报价,只有在他们处理完材料后才知道。

你需要像我一样同时与多家银行沟通。我一度偷懒,只找了一家对自己“很有信心”的银行来办,结果他们最终拒贷,把我扔进“临时抱佛脚”的境地。

公平地说,我在签约定案阶段跳槽,是个大错误。这使我被欧洲房贷“踢出局”。糟糕的是,我最后不得不在新加坡贷款,如今要在贷款还清前处理多币种还款。我强烈不建议任何人这么做,受制于汇率波动与各类额外费用的风险并不值得。

第十一步:签署一堆文件并启动过户流程。

一般需要大约 2-3 个月,才能把与银行、公证处相关的所有文件办理妥当。细节我就不展开了,基本都是一套标准文件与预约,你需要到镇公所去签字。

总之,新加坡人在欧洲买房需要适应的文化差异之一是:成交需要很长时间(即便你能全款)。

但要注意,你有两次可以“反悔”的机会,如果你突然意识到这不是个好主意。

第一次机会是在你签署了正式的购买要约(法语称为 compromis de vente)并支付定金后。你会获得 10 天的“冷静期”,在这 10 天内选择退出,将无条件退还定金。

第二次机会是出现“附条件退出”。你可以请公证人在 compromis中加入“附带条件条款”,说明如果未获批银行贷款,则不继续交易。这一点极为重要,它能在你未能取得购房资金时,保护你免于法律责任。

所以,两次机会要么是在冷静期内主动退出,要么是在交易条件未达成时被动终止。需要注意的是,附带条件条款仅适用于法国本地贷款;如果你无法在法国以外取得贷款,并不在其保护范围内。

技术上你仍然可以反悔不买,但你会惹恼很多人,尤其是卖家,而且这也会构成刑事违法。你可能被罚款,此外还要承担违约金。具体金额视合同而定,但典型的违约金为房价的 10%(即定金),罚款最高可达 5,000 欧元。

最严重的后果是你的档案上会留下刑事记录;如果你打算申请永久居留,那就糟糕了。

另外,一旦 compromis de vente启动,卖家不得单方面退出。但仍可能出现导致延迟的复杂情况(如离婚,涉及成交后款项分配的争议)。不过在签署 compromis之前,即便卖家口头接受了你的报价,也没有义务必须卖给你。

如果有其他买家提出更好的条件,或者卖家更喜欢别人,他们可以把房子卖给他人。然而,一旦 compromis签署,即使卖家去世,交易也会照常完成。多么极致,我喜欢这种确定性。

幸好我这次没什么“戏剧性”;卖方是一位真的很想卖房的退休老太太,而我也真的很想买。她甚至好心到允许我“零定金”购房,这在我第一次读到 compromis法律草稿时相当惊喜。

几个月等待后,文件基本就绪。接下来就是购买房屋保险,并将款项汇至公证处,由他们完成过户,你就能拿钥匙了。

第十二步:敲定细节

在临近最终成交文件( acte de vente)的几个月里,你要利用时间敲定从银行拿到的贷款报价(理想情况下,签完 compromis就尽快把贷款落实)。这时你可以与银行谈判贷款条款,甚至利率,争取最理想的结果。

我个人就没那么幸运:由于刚进入试用期,大多数欧洲银行都拒了我。比对利率后,我选择在新加坡贷款。如果你贷款过,就懂流程——基本是标准化的步骤。

一旦资金到位,按公证处的汇款指示把钱打过去;在他们确认到帐、你也买好房屋保险后,就可以再约时间去办公室签署 acte,去房子做最终检查,然后成为自豪的法国房东了。

写下本文时,我还没走到这一步。再次提醒:在欧洲需要很多耐心,好在我在心理上已做好准备。

—

如你所见,海外置业需要大量的规划与投入,许多“小步骤”叠加才汇成“大结果”。而上述流程甚至还未计入后续的物业维护、税务与装修等事务。

你买的房子要么非常合理,要么值得你作为负责任屋主将长期承担的“隐痛”。别因为 FOMO,或为了让自己“看起来很行”就去海外买房;只有在对你而言真正合理时,才去拥有它。

我并不是要卖什么海外置业速成课,也不是鼓励盲目下单。我只是希望通过自己的经验,让大家对流程更了解一些,也为在欧洲、考虑在此购房的新加坡朋友,开启一些集体智慧的讨论。

也许海外置业适合你,也许不适合。务必确保你的决定是信息充分、并能在多个层面获得支援的。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments