“土地销售周期”指的是 Government Land Sales(GLS),即政府将住宅用地出售给私人开发商。这会形成一些特征相近、但界定较为宽泛的“周期”:也就是在特定时间内释放的 GLS 地块上兴建的一批批公寓,它们受到相同的市场趋势、政策与宏观经济环境的影响。不过,更有意思的是,随着每一轮土地周期推进,公寓户型在整体上逐步变得更高效(当然,面积也更小)。具体如下:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

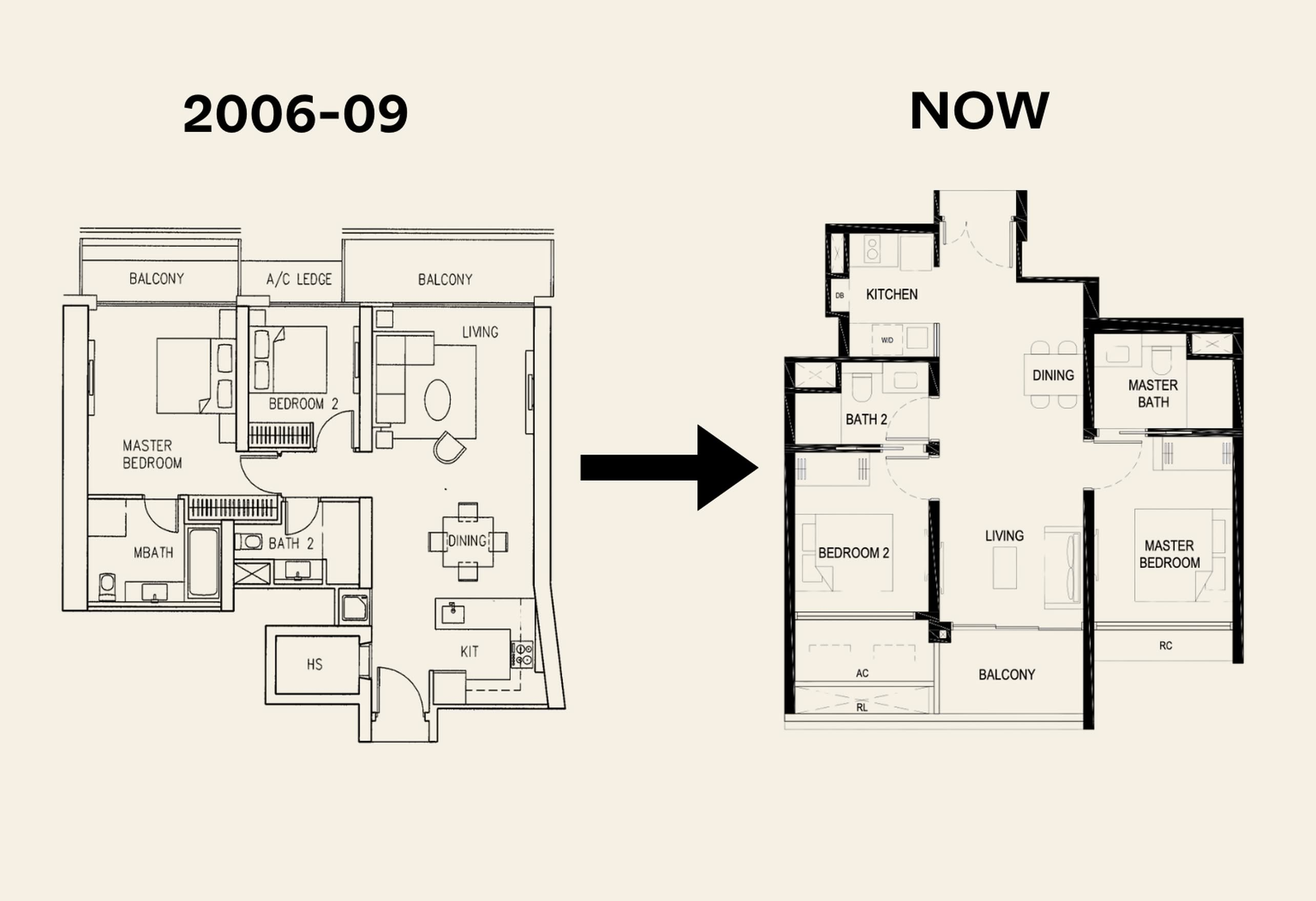

2006 to 2009: The Lead-Up to the Global Financial Crisis

这是一个波动剧烈的阶段:就在 ‘08/09 全球金融危机(GFC)爆发前,经济曾强劲扩张。例如,在危机来临前夕,住宅物业价格指数(PPI)从end-2006 到 Q2 2008飙升了36%。

(注:资料年代较久远,若要查阅,主要来自当时零散且存档的报告。)

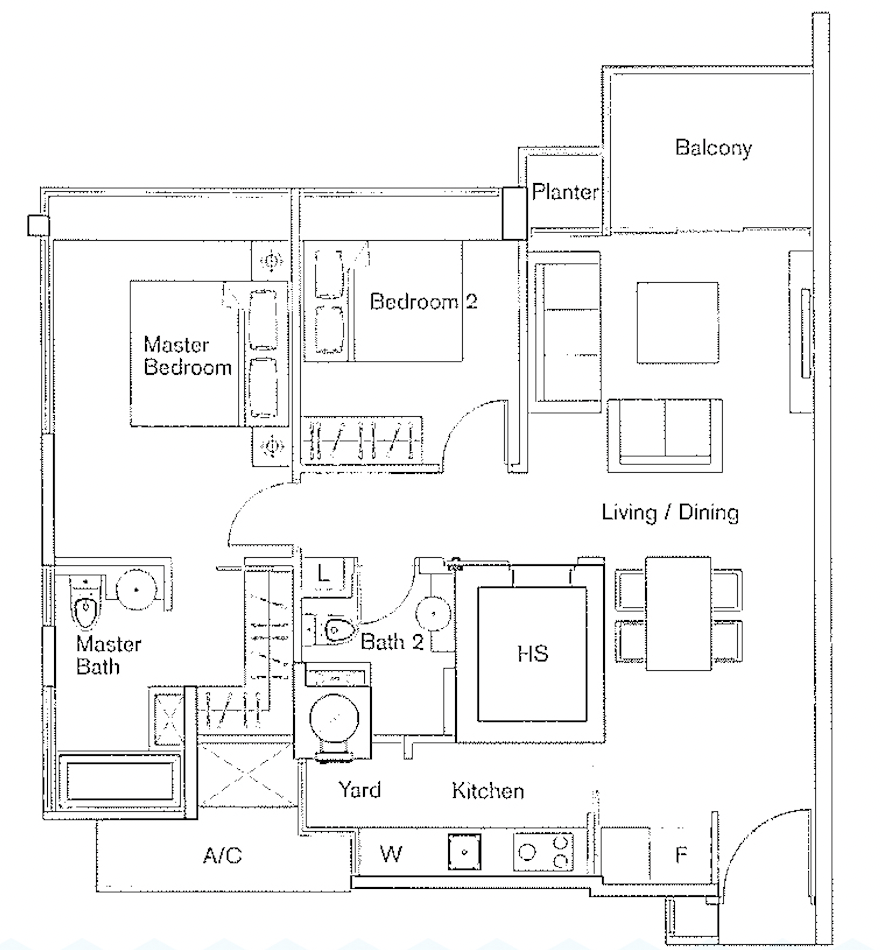

这一时期,豪华滨水公寓备受追捧;它们的共同特征之一,是为充分利用景观而设置的狭长阳台。

例如,The Sail @ Marina Bay 于 2008 年竣工,其卖点之一就是可尽览海景的超长阳台。Reflections @ Keppel Bay 也在 2007 年推出(尽管要到 2011 年才 TOP);该项目同样以豪华滨水生活为核心卖点;Marina Bay Residences 则更早一年推出(2010 年 TOP)。在 Marina Bay Residences 中,即便是一房与两房户型也配有相当宽敞的阳台(以今日眼光看,对于如此紧凑的单位,这可能被视为浪费空间)。

另外一个有趣的侧面案例是,Reflections @ Keppel Bay 是我们所知最后一批大量采用曲面设计的主要项目之一。如今这类设计并不讨好,因为在室内设计上难以处理:往往需要更多定制,且市面上很少有家具能自然贴合这类弧形空间。

这一时期的阳台相对单位室内面积而言可以非常大。在像 Soleil@Sinaran(2007 年推出,2011 年 TOP)等项目中,你会看到一些如今或许会令买家皱眉的超大阳台空间。这通常是开发商试图最大化可售面积、从而尽可能多向你收费的一种做法。

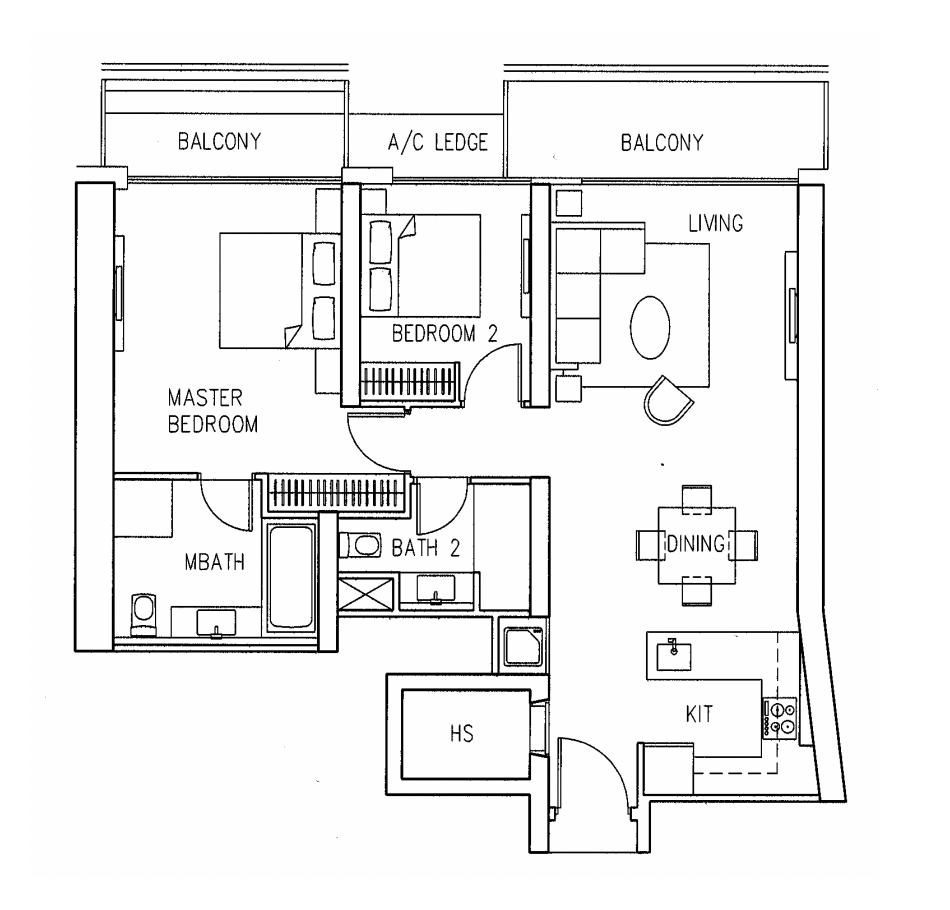

撇开豪华不谈,即便是这一代的大众型公寓,面积也往往更大。例如位于 West Coast Walk(第 5 区)的 The Parc Condominium,于 2007 年仅以大众项目身份推出;但其一房型面积介于 667 至 904 sq. ft.,三房型则介于 1,302 sq. ft. 至 2,239 sq. ft.。

不过,我们认为当代买家未必会满意其中一些户型。例如,某些底层三房型的 Private Enclosed Space(PES)面积极大,再加上飘窗,空间占比更高。以致于一个 3 房、面积达 1,819 sq. ft. 的单位,其公共卧室竟只能放下一张单人床。

2006 年推出的 Casa Merah,两房型起步面积就有 926 sq. ft.。但以今天的标准看,其 Type A-25 户型会被挑剔:尽管面积不小,却存在浪费的走廊空间,同时还有阳台与花槽。对于仅有两间卧室却面积巨大的单位,当代买家或会因总价而却步。

因此,这一阶段的单位名义面积普遍很大,但对效率的关注并不多。不过,如果你想要拥有海景、全景视野或超大阳台的豪华滨水公寓,那么这一轮土地周期可谓我们向迈阿密看齐的时刻。

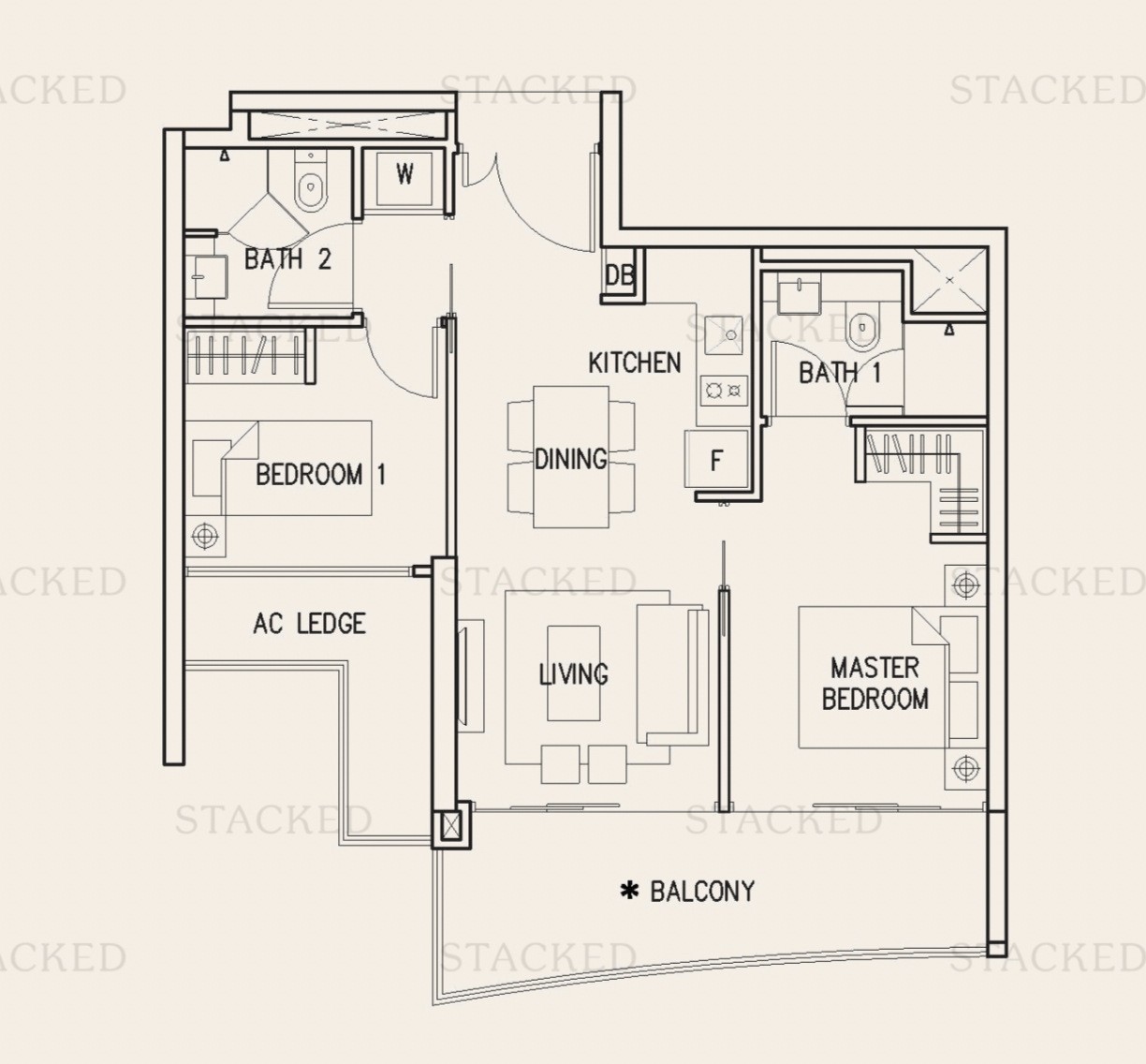

2010 to 2013: Rising concerns over spatial efficiency

GFC 过后,投资者涌向新加坡房地产等避险资产,推动住宅价格迅速上涨。随之而来的一个显著趋势是“shoebox”热:许多资本较少、但想涉足房地产投资的人,转而购买一房“shoebox”单位用于出租。

2011 年首次实施的 ABSD 力度很弱,对新加坡公民购买第三套及以上住宅仅征收 3%(!)。因此,对于购入低总价(shoebox)的第二套房者,几乎没有阻滞。

shoebox 热潮严重到URA 不得不出台限制,控制此类单位进入市场的数量。即便如此,shoebox 单位的激增还是推动了空间效率的某些进步,因越来越多开发商在竞争打造更优、更灵活的一房空间。

这一轮土地周期的另一个看点是双钥匙单位的兴起。首批此类单位出现在上一周期的尾声,如 2009 年推出的 Caspian。但在 2010 至 2013 年间,我们看到这类产品显著增多。

8@Woodleigh、Riversound Residence、The Minton、My Manhattan 等在这一时期推出的多个项目都配置了双钥匙单位,一度形成风潮。

在效率方面,我们开始看到早期的“哑铃式”户型出现,从而尽量减少走廊空间的占用。以 Eight Riversuites 的 Type B1 两房为例,两个卧室由客餐厅连接,而非通过走廊。

当时这可谓新颖——因为在更早的年代,大多数住宅仍习惯将所有卧室集中在一侧,而把更偏“社交”的空间分布在另一侧。

例如,同期的 Urban Suites 就是很好的例子:其 B4m 户型把卧室彼此相邻安置,而厨房、客厅等则置于另一侧。L’viv 的多个户型——如 B3 2+Study——也体现了这种“卧室在一边,社交空间在另一边”的思路。

而哑铃式户型往往把两个卧室置于客餐厅两侧,恰与这种旧式布局相背。

另有传言——我们无法证实——卧室面积从这一轮土地周期开始缩小。据说缩小到许多卧室已无法容纳 Queen 尺寸的大号床。

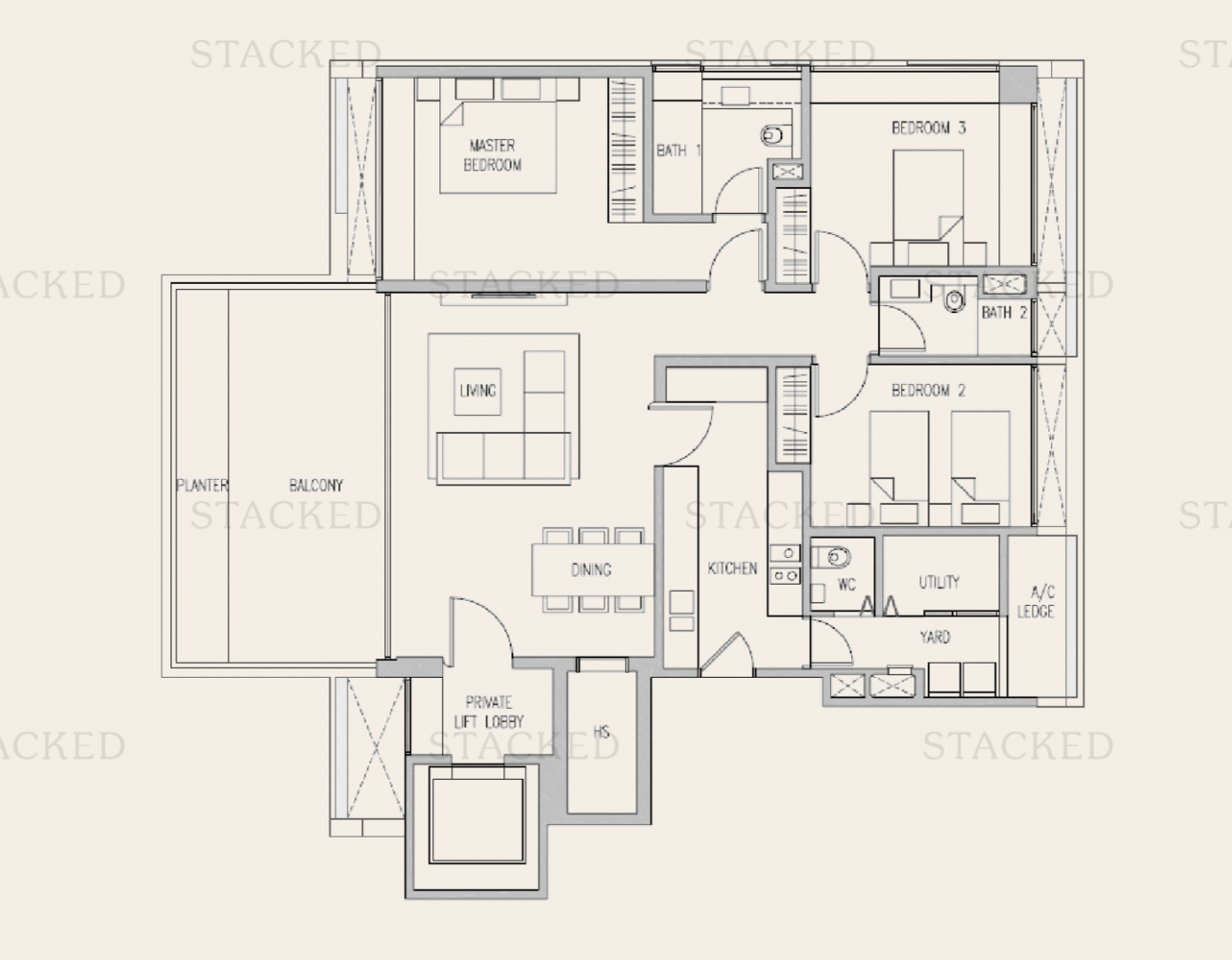

2014 to 2017: Shrinking unit sizes and the eventual dominance of the dumbbell layout

到了这一阶段,相较前一个十年,公寓单位面积已经明显缩水。以 2015 年推出的 High Park Residences 为例,其两房单位面积低于 600 sq. ft.。其中 2C2 户型(仅 581 sq. ft.)就是非常明确的哑铃式布局,卧室分置于客餐厅两侧。

2016 年推出的 Sturdee Residences 也有类似考量:B1 户型——同为两房,仅 570 sq. ft.——同样采用哑铃式布局。我们也听说(但未能证实)其营销中涉及可移动隔断,以便将起居空间合并或分隔。

这一时期,更多开发商开始提供内置家具方案,例如可移动的中岛台,同时兼作餐桌使用。

顺带一提,这对新盘板块而言有点像“失落的年代”,因为市场在一轮又一轮的降温措施冲击下低迷;在这一时期入市的人,多半买得更便宜。

The current post-Covid era: GFA harmonisation

“五年”节奏在 Covid 之后被打乱。2017 年 en-bloc 热潮中收购的物业,大多在 2022 年前后已重建并售出,按理本应引发新一轮热潮。然而,开发商如今谨慎得多,甚至出现政府拒绝低价地块竞标的情况。

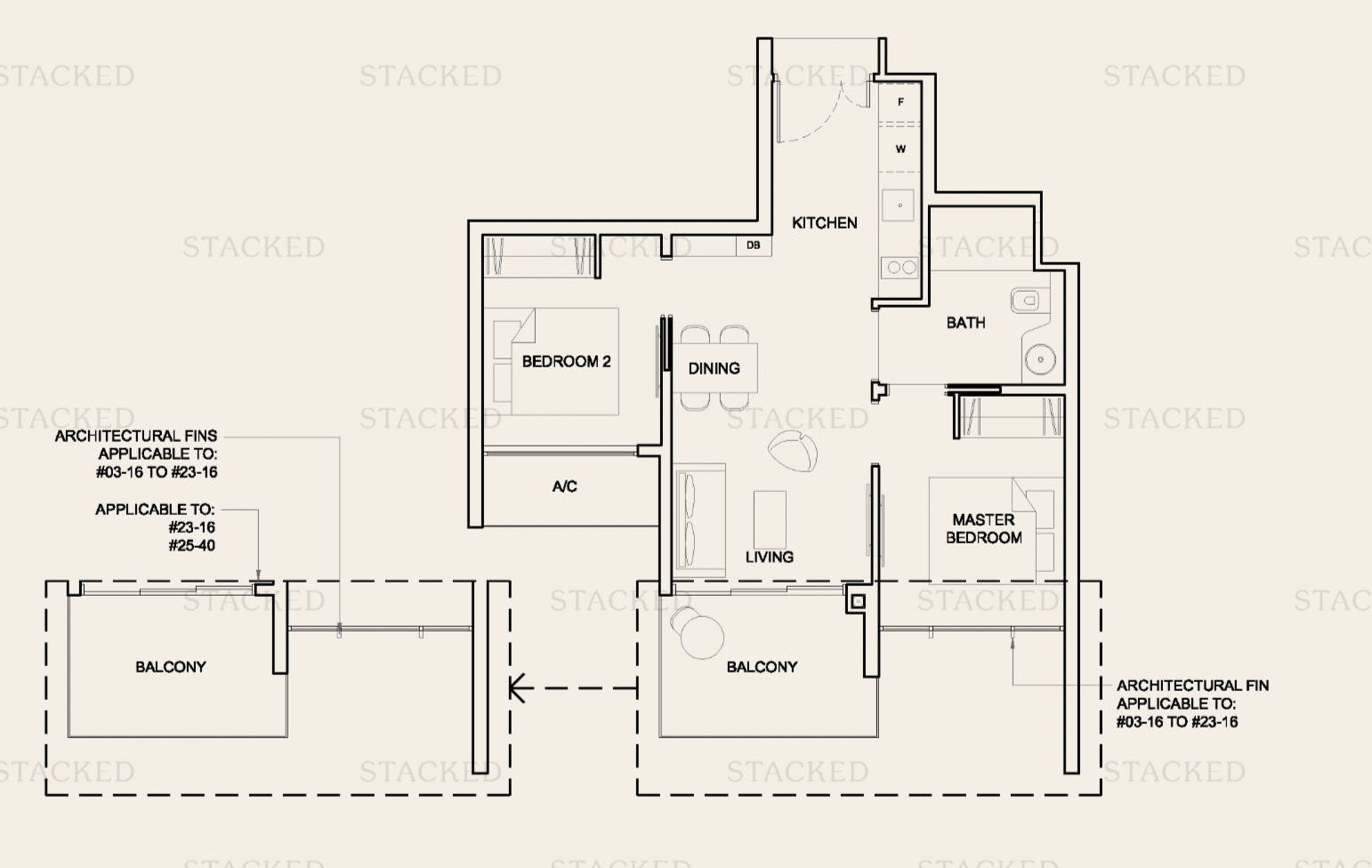

在户型层面,重大变化来自于“GFA Harmonisation”。简而言之,某些不可居住空间,如空调机位与分层挑空空间,将不再计入总建筑面积。这实际上意味着,开发商不再有动机为了多向你收费而去建造巨大的机位、阳台或各类 Private Enclosed Spaces。

‘这带来了效率上的显著变化。以我们撰文时即将推出的 Lentor Central Residences 为例,其几乎所有的紧凑型单位都沿用了哑铃式布局,同时将浪费空间降至最低:空调机位不再计入你的成本,也不设飘窗或花槽。

问题在于,由于空调机位等空间不再计入总面积,新项目在每平方英尺价格(psf)上会显得更贵。不过不妨看看我们对Elta或Parktown Residence户型的评测,你会发现如今已大为减少那些让旧户型看起来更大、但效率更低的超长走廊、花槽等设计。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments