新的一年,新的市场——至少在新加坡房地产方面看起来确实如此。这里的房市充满活力、瞬息万变,并不只是因为我们常有的一夜之间出台的降温措施;从户型偏好到租赁前景,一年之间都可能不同。基于我们在2023年收官时的情况,以下是很可能出现的一些趋势:

2024年可能出现的房地产趋势:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

1. 房东与租客利用更高的居住人数上限

非亲属租客的居住人数上限已提高:对于4-room或更大的组屋单位,现在最多可有8名非亲属租客(此前为6名)。对于面积在90 sqm.或以上的私人住宅,同样最多可有8名非亲属租客。

这对双方都有利。房东通过再接纳两名租客,可能获得更高的租金收入;而一些租客也可能发现与室友合租能让房租更可负担。

不过,正如我们在这篇文章中所讨论的,租赁市场正在走软——早在2023年的Q2和Q3我们就已看到迹象。随着住房供应增加、新项目竣工,租金仍可能回落,我们预计进入2024年后,租客的议价能力将更强。

2. 2024年下半年或将从固定利率房贷转向

COVID-19之后,美联储大幅加息,带动新加坡房贷利率上行。这一情况自2022年起持续至今;你可以在我们的详细解析中了解更多。

不过,鉴于美国通胀回落、经济前景日益黯淡,美联储已转变立场。我们目前预期在2024与2025年可能出现3至6次降息,这也将逐步降低新加坡的房贷利率。

这可能会在2024年下半年促使借款人重新考虑是否选择固定利率房贷(降息往往是渐进式的,因此我们可能在早期阶段看不到明显效果)。

虽然更便宜的房贷对买家有利,但我们认为这还不足以让投资者无视ABSD税率、立刻重返市场——不过,对于可能正面临租金走弱的现有房东而言,这将是个喘息。

3. 对老旧综合体的兴趣回升

今年有两个颇受关注的重建项目:

其一是Golden Mile Complex的重建。我们首次报道时,开发商的态度似乎颇为摇摆,且有人担心Golden Mile体量过大,难以在5年期限内顺利重建并售出。

不过如今,Far East Organization、Sino Land与Perennial Holdings已联手以$700 million将其收购;他们最终的成败将被其他开发商密切关注。

第二个值得注意的重建是前Peace Centre/Peace Mansion,该项目尽管地段优越,却一度因外观不佳而遭诟病。与Golden Mile类似,Peace Centre也是位于优质地段的综合体,但年久失修、名声不佳。

如果这些重建项目表现良好,或将重新点燃对Orchard Towers、Sultan Plaza等类似项目的兴趣;这些同样是较老的综合体,地段潜力不俗。开发商或许终于会出手收购。

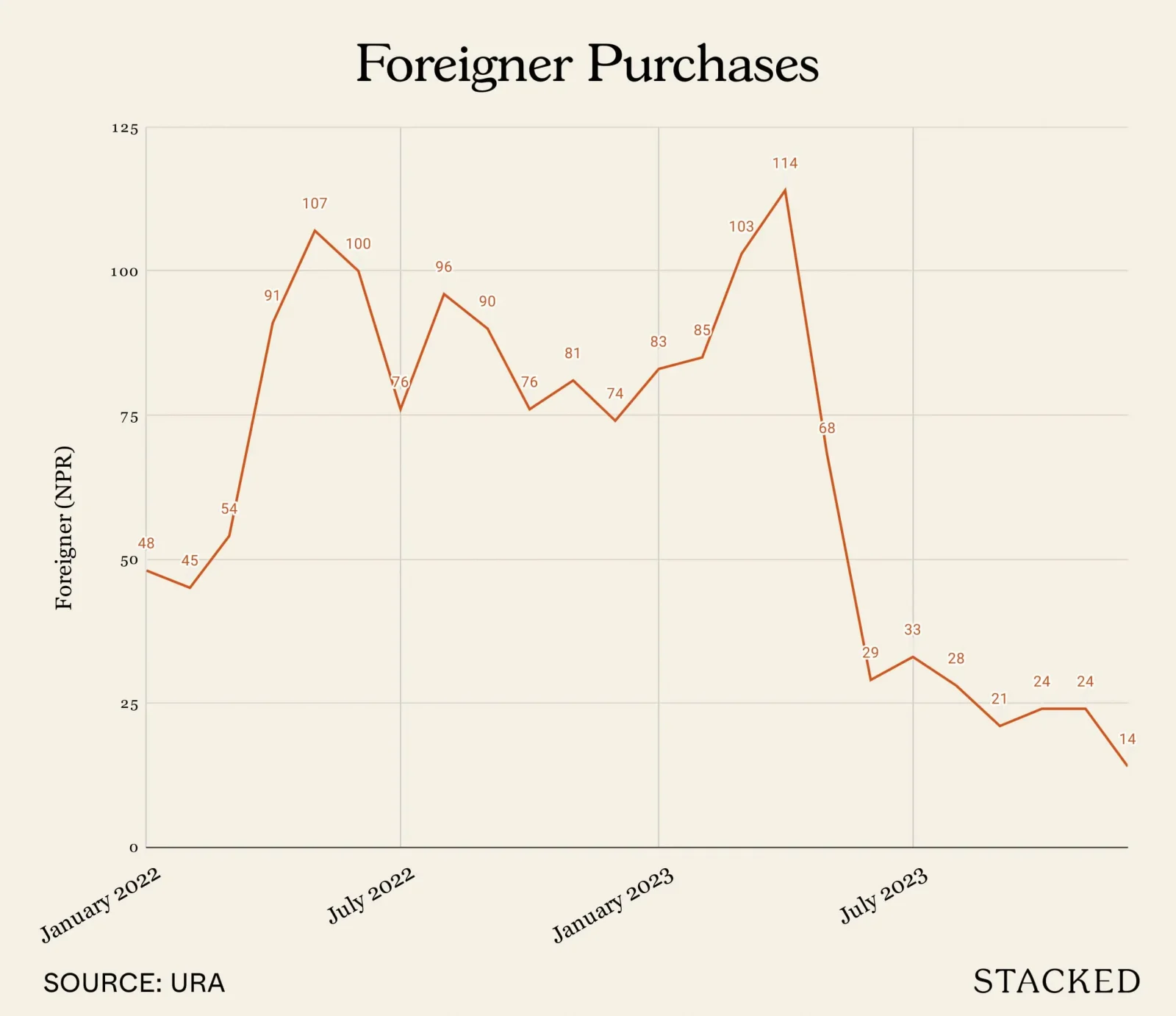

4. 抄底者瞄准受冲击较大的CCR

正如我们在年终回顾中所示,CCR在2023年遭遇重挫;平均涨幅仅为1%,而其他区域则出现两位数增幅。

可以说,多数观察者在2023年4月新一轮降温措施宣布之时就已料到这种走势。外国人的ABSD税率被直接加倍至60%,而这一买方群体在CCR最为活跃。

而且情况可能进一步恶化:Huttons Asia在Edgeprop的一份报告中提到,2024年该区域的供应可能达约2,968套,为2021年以来最高。

近期降温措施叠加更高的供应,预计将继续压制CCR的价格。这或为部分购房者提供机会,他们可能在明年四处寻觅一两处“捡漏”。别忘了,Golden Mile与Peace Centre的重建也都位于该区域。

5. 供应紧张缓解,价格趋于稳定

正如我们在年终报告中提到的,成交量正在下滑;整个2023年,私人住宅均价上涨约6.7%。这低于前一年的8.6%,放缓迹象明显。

多家房产机构也给出了2024年的新增供应数据,区间从8,000套到超过11,000新单位(目前预计约有38个项目推出)。这远高于2023年约7,500套的水平。住房供应紧张基本缓解,我们预计更高的供应将进一步抑制价格上涨。

尽管目前仍难断言价格是否会真正下跌(开发商的利润空间有限,卖方的资本实力也较强),但至少不会再出现COVID-19后那种炽热的上涨节奏。

总体而言,价格仍处高位,HDB升级族依然感到压力——新盘三卧的均价仍在$2 million左右,远超许多人舒适的预算。我们预计他们的关注点仍将放在面积更大、楼龄更高的转售房(适合家庭),或总价较低的OCR项目上。

6. 临近MRT房产的需求上升

COE价格在去年创下历史新高;随着GST税率与整体生活成本上升,越来越多的新加坡人被挤出购车市场。

这也许可以解释为何诸如J’den与Reserve Residences等公寓去化率颇高(你可以在这里查看2023年的畅销项目)。这两个项目都与MRT站相连,即便是在降温措施出台前后推出,仍获得了强劲需求。

在HDB方面,顺带一提,新的Plus型号组屋(其中Bayshore将是首个)都位于其社区内的MRT站附近。若这些组屋在“10年MOP与资格要求”之下仍有强劲需求,这也将反映出“无车生活”需求的增长。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments