随着近几十年来新加坡愈发国际化、与全球的联系也更加紧密,新加坡人与外国人约会已越来越常见。我属于这类“少数”人群,而与外国人交往或许是我人生中最不合逻辑的一件事;因为这迫使我直面一个关于跨国之恋最刺痛的现实:即便结婚,你们也无资格共同申请BTO组屋——外国人不能拥有HDB组屋,因此只有其中一人能成为屋主;而且除此之外还有一系列限制。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

跨国籍伴侣正变得更常见

在2022,大约20 per cent的婚姻是一方为新加坡人、另一方为外国人的结合;而这一比例在过去几年里大致保持稳定。所以让我颇感意外的是,直到今天,这一人群的伴侣在住房方面可选择的路径仍不算多。

当我们几乎占到每年总体数据的近四分之一时,我其实不太会把我们称作“少数”。相比新加坡人与PR的伴侣,我们的比例更高!

言归正传,对于与外国人结婚的新加坡人来说,我们来看看我曾考虑过的置业选择,以及为何最终我和伴侣没有选择这些方案。

HDB转售(新加坡)

对于新加坡人与外国人配偶而言,最常见的置业路径是购买转售组屋。虽然仍有一些资格要求,但不如BTO那么严格。只有新加坡人可以成为屋主,外国配偶需要持有至少六个月有效期的Long-Term Visit Pass*或Work Visa*;他们必须被列为Essential Occupant(必要居住者)。

在COVID-19之前,这是可行的现实。我们当时还稍显年轻,不太适合马上结婚并共同承担房贷,因此我们的Plan A其实是过几年在新加坡安顿下来。但在COVID-19之后,我们目睹了转售组屋价格的大幅攀升,等同被市场价格挤出:

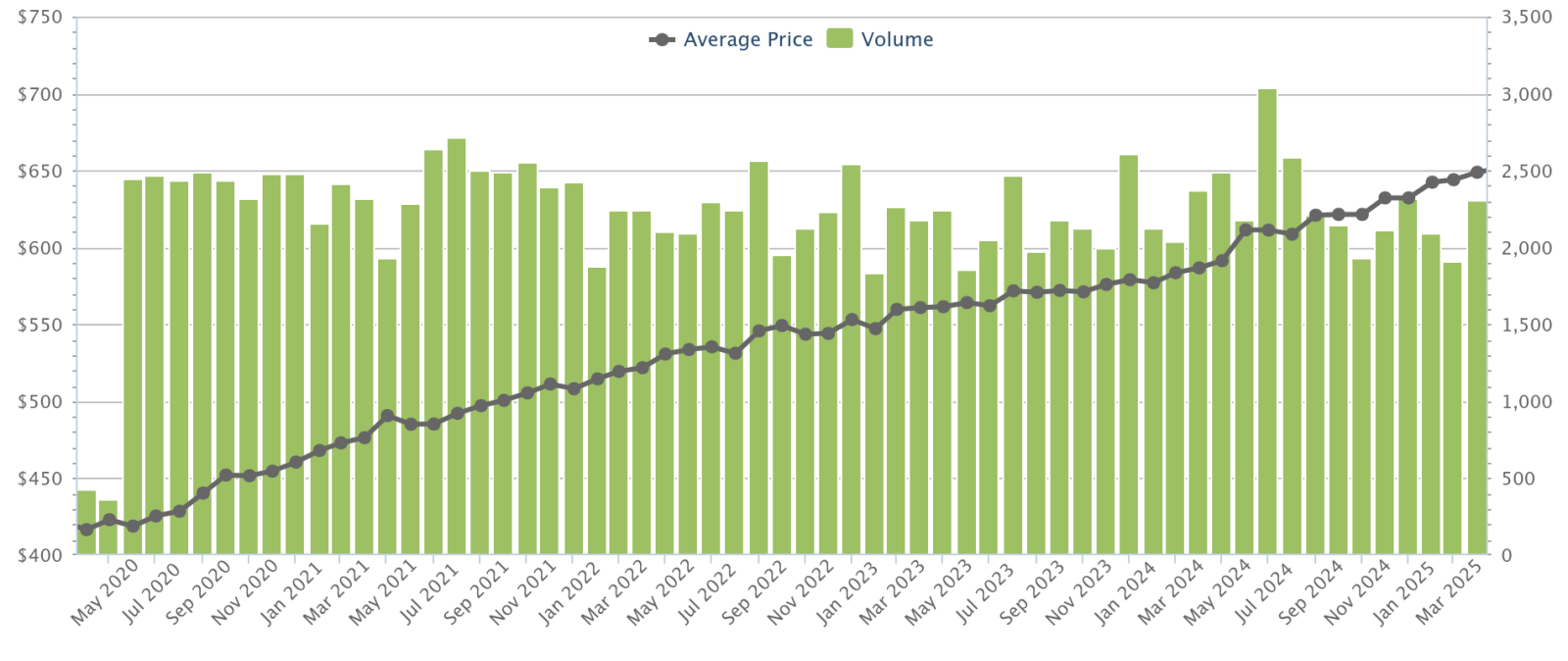

在大约2020年4月、新加坡处于Circuit Breaker的COVID高峰期时,HDB转售价格约为$417 psf。截止2025年4月,转售组屋的平均价格约为$649 psf。

于是年复一年,我们愈发清楚转售已不再是我们的选项;除非扰乱我们的长期财务规划。

此外,还有产权不对等的问题:在我的伴侣取得新加坡Permanent Resident(PR)身份之前,他无法正式成为屋主。鉴于申请PR的条件与审批时间并不明确、带有一定不确定性,我们也决定不去押注这个结果。那样会带来潜在的不公平与不安全感,进而可能给关系带来压力。

*受HDB的条款(关于非本地配偶)所约束

2-Room Flexi BTO / SBF(新加坡)

接下来我们想到的选项,是等我年满35岁后申请2-Room Flexi BTO。这远非理想,因为我们想开始组建家庭,2-Room Flexi并不够用。这也意味着要再等上将近十年,这段期间我们除了租房或与我父母同住之外,几乎别无他法。

同时还有$7,000的收入上限;不巧的是,我刚好略微超出。于是这个选项也宣告无缘。顺带一提,当你与非公民配偶申请2-Room Flexi BTO时,只能选非成熟地区*。坦白讲,这不太实际,因为这通常意味着地段开发度较低,不利于开启家庭生活。

此时,我们开始觉得新加坡在住房方面的限制过多,我们仿佛在为迎合HDB的公共住房规定而不断“折腰”。

*Update: 本文作者与配偶寻屋时,该限制仍适用。随着HDB自2H 2024起取消成熟/非成熟的分类,这一限制已不再存在。如今单身人士可在任何城镇申请2-Room Flexi。

私有化EC(新加坡)

EC在第10年后私有化,并被视为完全私宅;因此从技术上讲,我们可以购买并共同拥有EC,但前提是它已过私有化期。不过,如果转售价位过高,那么EC更是如此,价格通常更贵。至于完全的私宅,也不在我们的考虑之列。

租房(新加坡)

自从我获得投票权以来,我就一直在新加坡租房。如果你看重灵活性,以及能够住在你想要的区域(靠近工作地点、心仪的小贩中心等),租房其实并不糟糕。

考虑到2025年的高房价,租房也许是仍在理清财务状况的伴侣一个不坏的选择。而且鉴于新加坡人与外国人配偶在新加坡的公共住房选择并不多,租房也有助于“试驾”你们未来可能想长期居住的社区。

一个不利之处在于,新加坡早在2001年就废除了租金管制法,因此你的租金水平取决于你能与房东“锁定”的价格。我也听过一些“恐怖故事”:房东大幅上调房租,迫使租客要么搬家,要么接受更高月租。

另外,租房虽有一定灵活性,但同样需要一定程度的承诺。我们必须先结婚并为我的伴侣申请Long Term Visit Pass(LTVP),之后我们才能考虑一起租房。这意味着大量文书与奔波,最后还可能要承担不低的租金成本。

不过,与外国人结婚也有一个好处,能打开一条新的路径

与外国人结婚通常意味着你有机会选择海外生活,在这片小红点之外开启新的人生。

因此,如果把移居海外列为可选项,那么在新加坡购房或许就未必划算,尤其当你的财务尚未做好准备时。于是,在租房期间,你不必只考虑新加坡的选择;也可以同时了解你伴侣母国(或多国)的住房方案。

于是,我们做出了最终决定。

海外房产(海外)

当在新加坡的其他选项都走到尽头后,我们开始把海外置业视为可行的自住房路径。取决于你配偶的国籍,以及其国家关于房产与土地所有权的法律规定,新加坡人的限制会有所不同。

在明确了财务目标、并讨论如何最大化各选项的结果后,我们决定先在海外置业,因为准入门槛更低(即便在欧洲也能找到更便宜的房产),而且海外对房产所有权的限制也少得多。

虽然房产升值可能不如本地高,但我们背负的债务更少、财务压力也更轻。在这个不确定的经济环境里,我们无法保证事业能稳定延续到三十多岁以后,我很庆幸我们没有一笔为期25年的新加坡住房按揭贷款,而是拥有一处可控、朴素的欧洲房产,在我们构筑财务安全网的过程中为我们所用。

如果你必须留在新加坡安家……

最好你们已经结婚,且你的外国配偶在新加坡有工作。这一点很重要,因为在申请银行房贷时,银行会审视你们的应税可支配收入。

如果你的外国配偶未在新加坡就业,银行可能会下调Loan-To-Value(LTV)比例。你能借到的额度可能少20 to 30 per cent,视具体银行而定。另因合规问题,银行未必能完全采用外国人在海外的所有收入来源(例如,即便你的外国配偶有股息、租金或其他海外收入,银行也未必都能用于房贷评估)。

好的一面是,新加坡的房贷利率可能显著低于某些国家(截至2025年,年利率约为3.75 per cent)。

如果暂未规划生育,或你们选择终身单身,上文提到的2房组屋也可能可行。但如果你们是尚未结婚的新加坡人与外国人伴侣,请注意必须在领取钥匙后的3个月内完成婚姻登记。

购买前务必咨询相关政府机构或过户律师

新加坡的住房领域限制较多,相关规则与法律林立;HDB方面尤甚,较之私宅更为严格。

因此,请把我们的经验当作参考;若有疑问,务必在购置前向相关主管机关咨询。对于号称能“钻灰色地带”的规避做法要格外警惕,例如在未申报海外房产持有的情况下尝试购买HDB组屋。这可能导致你的组屋被收回。

对各种选择保持开放

别过度执着于那套“新加坡梦”:上大学、毕业、找工作、拿BTO、成家、规划退休……并非每个人都适合或愿意套用这同一模子,这没什么可内疚的。对那些你无法控制的环境因素,也不必自责。

如今我们许多人都卡在BTO这一步——那之后呢?难道就不再继续人生了吗?不,我们只需要摸索替代方案,并对各种选择保持开放。这是我对如何穿越人生与个人理财迷宫的最佳建议。

不要让体制替你决定未来。

想了解更多自住与海外置业的真实经历,欢迎关注Stacked。如果你对不同房产类型或产权问题有疑问,也可这里联系到我们的专家团队。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments