核心中央区(CCR)长期以来以私密、昂贵,以及富裕外籍人士的活动地带著称。因此,有关 CCR 的新闻往往不那么吸引眼球:多数人更关心更多新加坡人居住的外围中央区(OCR),或被普遍认为“最合理”价位最高的中央区其他地带(RCR)。不过,近期市场已出现巨大转变,到了 2025 下半年,CCR 或将获得更多关注。原因如下:

在来年推动对 CCR 兴趣的因素

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

1. 新盘供应

本轮新盘,如 Parktown Residence、Aurelle of Tampines、Lentor Central Residence、Bagnall Haus、ELTA 等,几乎售罄或去化迅速。接下来上市的项目则将以 CCR 为主导。

一位经纪表示,2025 年约有 30 个新项目,其中约有 8 个已开盘;余下的 22 个里,超过一半(约 14 个)位于 CCR。(截至 2025 年 3 月有效)

这也被视为 Parktown、Lentor Central 等项目销售强劲的原因。即便位于 OCR 的 ELTA 在开盘周末也售出 65 per cent 的单位,尽管网上普遍认为定价偏高。

在许多此类情况下,买家只是对一个简单事实作出反应:如果他们现在不买,下一轮的新盘选择将主要在 CCR。若无力承担 CCR 的价格,他们将不得不争夺目前市场上为数不多的转售房源:由于置换房产成本更高,2025 年卖方更少。

在我们撰写本文之际,Aurea (formerly Golden Mile) 已开始销售。其余待发项目包括 Marina View、Arina East,以及 Zion Road 与 Margaret Drive 一带尚未命名的核心地段。因此,我们预计未来的楼市新闻或新盘推荐将更加聚焦于 CCR。

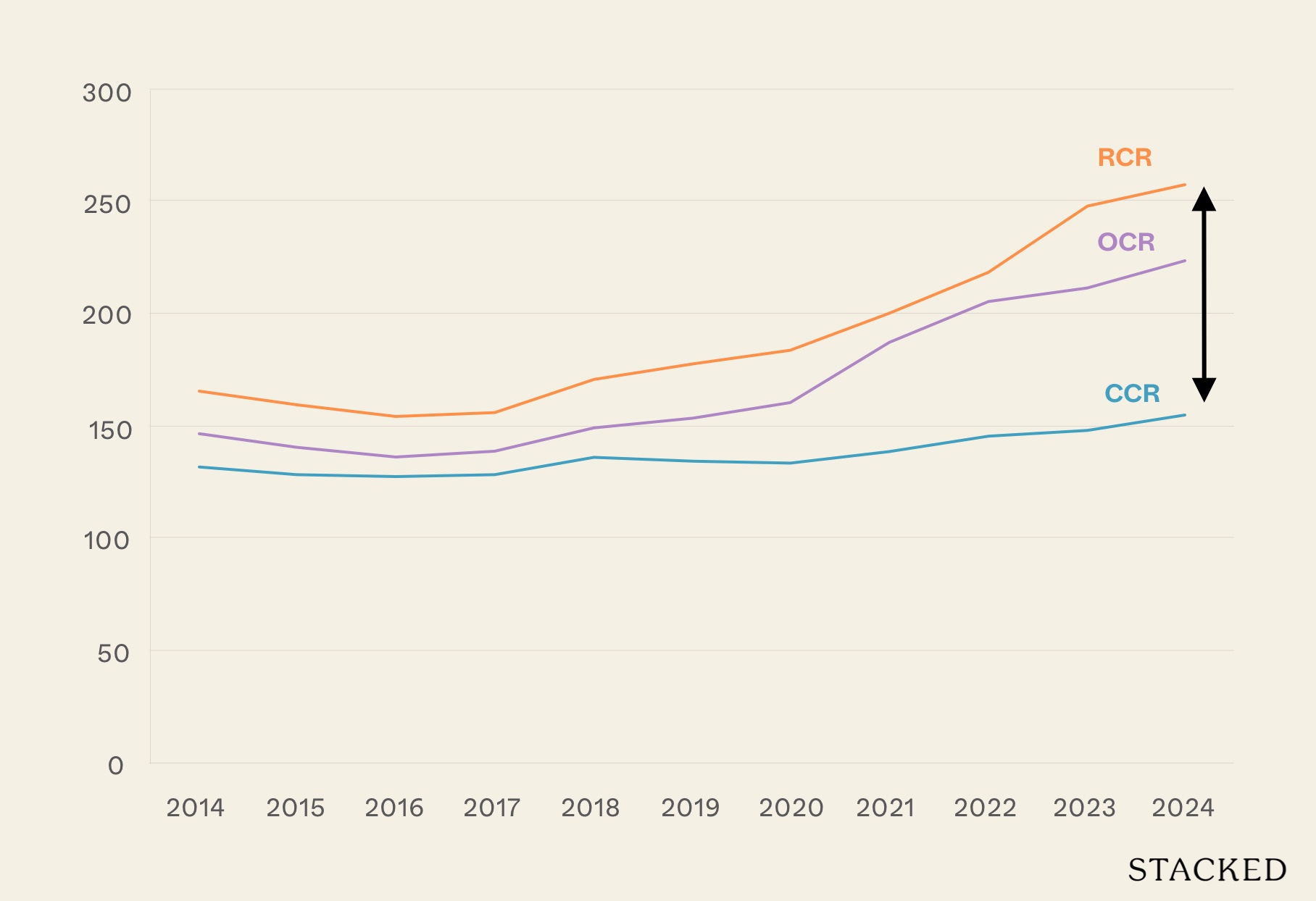

2. 价差收窄

或许是受到降温措施冲击(见下文),RCR 与 OCR 得以追赶。这也是我们早在 2023 年 5 月便提出的疑问:CCR 是否正变得被低估。

如今出现的情况早有端倪。在 Parktown,一套面积大致相近的三卧房户型约为 $2.07 million。相比之下,Aurea 的三卧房约 1,001 平方英尺,定价约 $2.86 million——考虑到更中心的位置与更大的面积,对预算充足的买家而言或许更划算。另一项对比是 Emerald Of Katong(不同三卧房约 $2.1 million 至 $2.3 million),有时甚至比其 OCR 与 RCR 对手更低一些。

有中介指出,一旦某一区域的项目价格接近更中心或更具声望的区域,买家往往会选择升级。比如,当 OCR 的价格逼近 RCR,买家可能会想他们不如直接买在 RCR。但如今,我们看到 OCR 与 RCR 的价格都已非常接近 CCR。

也有经纪认为,这种情况大概不会持久,价差未来很可能会再次拉大(部分属于对降温措施的阶段性反应)——但这确实为升级族提供了短暂的窗口期。

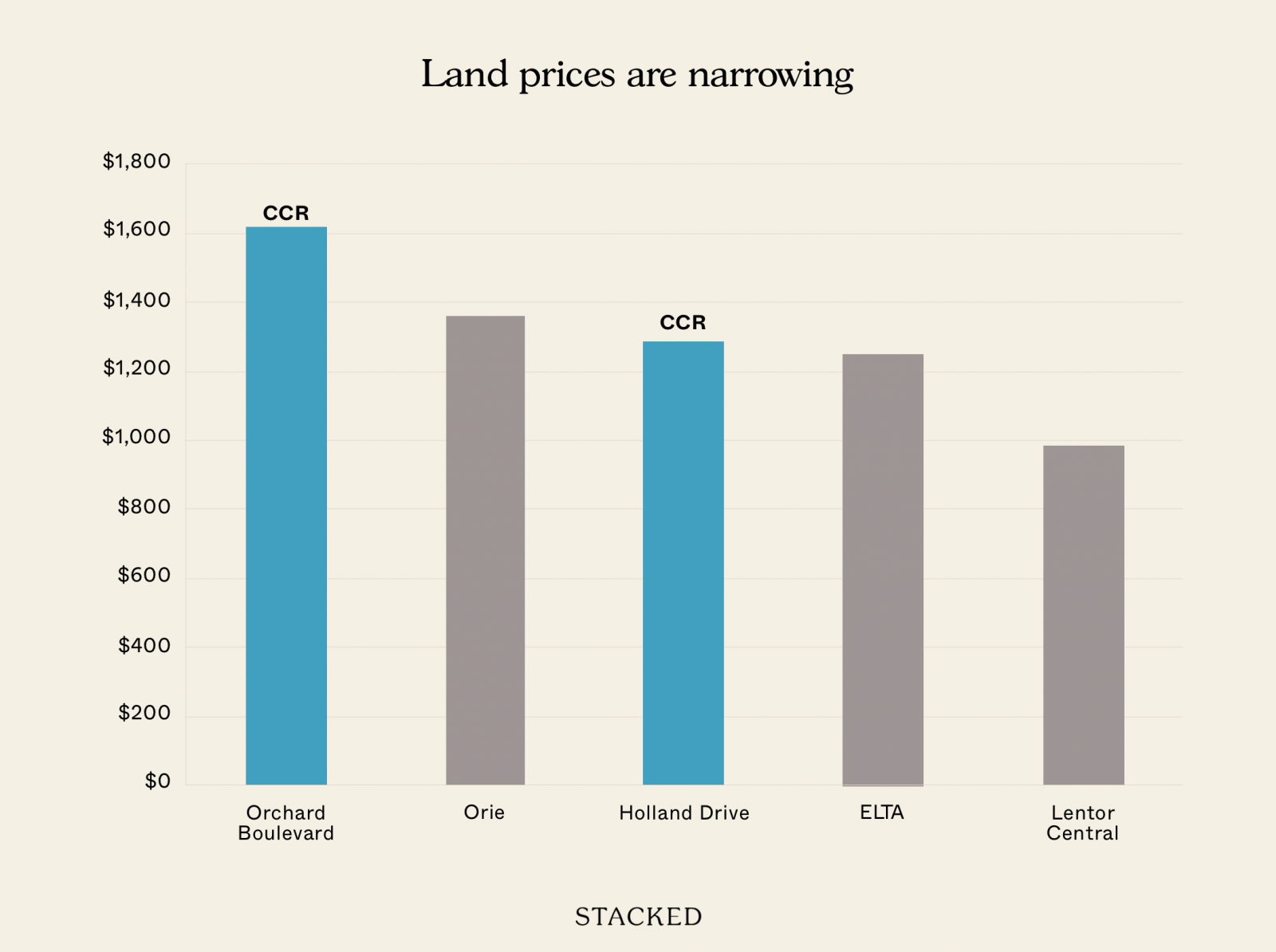

3. 地价收窄

Lentor Central 地块在政府售地(GLS)中的成交价为 $435.17 million,折合约 $982 psf。ELTA 的发展地块价格约 $633.45 million,折合约 $1,250 psf。以上均位于 OCR。与此同时,RCR 的 the Orie 的地价投标为 $1,360 psf。

再看 CCR:Holland Drive 地块(靠近 Holland Village、约 680 套公寓)于 2024 年 5 月以 $805.39 million 成交,折合约 $1,285 psf。另一个 Orchard Boulevard 的 GLS 地块(规划约 280 套豪华项目)以 $428.28 million 成交,折合 $1,617 psf。

在开发商看来,若 CCR 的地价已与 RCR,或甚至部分 OCR 公寓的地价拉近,选择 CCR 地块或更具性价比。

此外,我们注意到 CCR 的 GLS 供地也在增加。这并非最近才发生:CCR 供应已从 270 套在 在 1H 2024 提高至 1,060 套,且未来还有计划继续增加。因此,看到更多项目涌现在该区并不令人意外。

4. 更贴合家庭需求

过去 CCR 的项目更偏投资导向,缺少一些家庭偏好的特质。项目设计可能更倾向面向租户,或面向富裕单身 / 年轻都市专业情侣。

但近来的 CCR 项目如 Aurea* 与 The Collective at One Sophia 则更注重亲家庭的户型:与边缘区项目类似,更关注诸如厨房空间的实用性、确保卧室至少可容纳 queen-sized 床、采用高效的“哑铃式”布局等细节。

不过,CCR 一段时间内仍将面临的一点,是部分项目的学校可达性不足(Aurea 就有此问题)。

URA 的尝试要“平衡” CCR 也需要时间。当前正努力将 CCR 社区打造为多元的生活-工作-娱乐环境;从而避免像 CBD 那样每逢周末便成“空城”。这一转型将提升未来对家庭买家的吸引力,也可能改变大众对 CCR 只是富裕外籍人士地带的看法。

*Aurea 位于第 7 区,严格来说属于 RCR。然而,第 7 区的部分地带可被视为 CCR,且 Aurea 也以 CCR 物业进行市场推广。

5. 来自房东与外国投资者的竞争减少

前文提到降温措施对 CCR 打击较大。具体而言,是把面向外国人的 Additional Buyers Stamp Duty (ABSD) 加倍:目前为 60 per cent。即便对本地房东而言,额外的 20 per cent ABSD 也是一项不小的成本。

过去,这些“弹药充足”的投资者会让开发商更敢于定更高的价。如今在 ABSD 抑制之下,开发商不得不更多考虑本地买家与家庭型户型,这是一个相当显著的转变。在这一过渡期内,CCR 物业的定价自然更受约束。

这是利好还是利空?

喜忧参半。对部分人而言,这代表着打入 CCR 的机会——从更长远的角度看,也有助于避免新加坡中心区域几乎被富裕外籍人士或房东主导的局面。

然而在更短期的层面,这也可能对购房者形成掣肘。谈到 CCR,不仅仅是价钱的问题:一些家庭并不想 住在钢筋水泥丛林,或远离熟悉的民生社区环境。随着未来 OCR 新盘减少,他们可能会感到失望,毕竟转售市场的选择同样有限。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments