除了咖啡店的物价之外,我认为最敏感、最具争议的话题就是人口数字。

不过,这正是我们近期所面对的问题,因为新加坡人口已达 6.11 million;创下历史新高。而且,如果你敢 加入这个话题,最容易点燃那位不满的德士司机情绪的是:这次增长主要来自非居民人口。

新加坡的人口并不是因为本地人多生孩子而增长。事实上,情况正相反:结婚人数在下降,生育率停留在 0.97,大家庭消失得比你买到一套低于 $2 million 的公寓的机会还快。除非出现奇迹般的婴儿潮*,公民在总人口中的占比将大致维持现状——如果只算公民约为 60 per cent,加上 PRs 则略低于 70 per cent。

*剧透:不会有的。经历多年的政府努力,论繁衍,我们似乎只比熊猫高一小阶。

这一切如何影响房地产市场?

最直接的影响,是重塑住房的建造方式。随着婚姻走低,传统的三卧或四卧家庭户型(在私人市场)不再是默认配置。

开发商正日益转向二卧或紧凑型三卧(2+1 户型),这也有助于压低整体总价。以往,这类项目主要面向房东;如今,越来越多也被自住买家所考虑。

另一方面,开发商也在尽量避免大面积、高总价的住房;这股趋势甚至蔓延到了黄金地段,从 River Green 到即将推出的 Skye at Holland 的户型配置即可见一斑。

第二个影响,是更迫切地推进去中心化。这不仅仅关乎住房,更关乎交通。如果有更多人几乎在同一时段进出 CBD,一味加压,我们的 MRT 系统恐怕迟早会不堪重负。

列车故障近来已经更为频繁:从 2024 年 9 月影响 2.6 million 人次出行的 EWL 中断,到多条线路的信号与供电故障。把所有人都挤在核心区,只会带来更长的队伍、更满的车厢,以及更多潜在故障点。因此,去中心化不仅是便利性的考量,更是交通系统生存之道。通过在 Jurong、Tampines、Woodlands 和 Punggol 打造各自完善的副中心,我们就能减少更多国人跨区通勤的需求。

但这也意味着对昔日根深蒂固的“豪宅区”叙事造成冲击。几十年来,Core Central Region(CCR)一直被视为终极地址,Orchard、River Valley、Tanglin 的溢价仿佛天然且恒久。去中心化正在削弱这一叙事:当你在 Jurong 或 Tampines 同样能找到工作、学校和配套,CCR 的吸引力就会减弱。并不是说 Orchard 会立刻失去光芒;但这确实意味着,社区副中心有朝一日可能与城市核心分庭抗礼。

这也意味着 ABSD 税率可能比以往任何时候都更为必要。

坦白说,这或许是件好事。事实上,政府上调 ABSD 税率的决定,如今看起来更有道理:60 per cent 的 ABSD 税率,降低了与本地人争夺私人房产的竞争;而对多套房(即便是公民与 PRs)提高 ABSD,也能抑制潜在房东的涌入,否则他们可能会因租金回报的吸引而一拥而上。

还有一个更残酷的现实:随着人口老龄化,能赡养年长父母的幼儿数量在减少。

这意味着,更多新加坡人最终将同时承担起长者照护与住房成本;并且很可能依靠单一收入。如果父母需要住家帮手,或搬来与你同住(因此需要更大的住房),你最不想看到的,就是已有 55 per cent 的收入被顶格房贷占去。

这一切也意味着,对下一代买房者而言,他们的经历将与上一代繁荣年代截然不同。上一代在新加坡迈向发达国家的过程中,见证了收入与人口的快速增长——他们更有可能经历“HBD to condo to multiple properties/landed”的进阶之路。

但对即将登场的一代而言,他们要负担照顾父母(可能还是独生子女),还要面对 ABSD 与负债比率等限制,前景似乎要黯淡一些。他们也许得接受住房更小,以及拥有第二套用于出租的房产只是遥不可及的幻想。

不过至少,住在边缘地带最终也许会与住在 CBD 附近一样便利。也但愿他们永远不必体会到早上 8.30 am 第三班车又上不了、而办公室还在遥远的 Outram 时,那种令人抓狂的怒火。

这也是为何近几年土地供应与 GLS 计划如此积极。人口上升意味着我们不能坐等,指望旧物业缓慢重建就能解决问题。

我们不仅需要在核心区增加土地供给,也需要在 Jurong East、Tampines、Woodlands 等新副中心附近加大供地力度,那里将孕育下一波住房项目。若一切顺利,我们也会看到更多紧邻这些新枢纽的 GLS 地块陆续推出。

与此同时,其他房地产新闻:

- 当 40+ 年楼龄单位租约逐步贬值时,是否应当搬离?难度又有多大?一位屋主分享她的经历。

- 相关话题:在 SERS 不再实行后,HDB 公寓会“归零”吗?这里是数据给出的答案。

- 附近有新盘推出、或 EC 到达 MOP,抑或其他市场变化时出售,确实让人紧张。这里有一种方法帮你识别信号并顺利应对。

- Skye at Holland 是第 10 邮区整体量级上最可负担的新盘之一;但这是否必然意味着它值得买?欢迎与我们的 Stacked Pro 读者一起阅读详尽的定价分析。

Weekly Sales Roundup (22 – 28 September)

最贵新售前 5(按项目)

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 地契年限 |

| PROMENADE PEAK | $6,658,100 | 1884 | $3,535 | 99 yrs (2024) |

| GRAND DUNMAN | $4,437,000 | 1927 | $2,303 | 99 yrs (2022) |

| TEMBUSU GRAND | $4,040,000 | 1711 | $2,361 | 99 yrs (2022) |

| THE ORIE | $3,952,000 | 1453 | $2,720 | 99 yrs (2024) |

| BLOOMSBURY RESIDENCES | $3,642,000 | 1421 | $2,563 | 99 yrs (2024) |

最便宜新售前 5(按项目)

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 地契年限 |

| CANBERRA CRESCENT RESIDENCES | $1,335,800 | 667 | $2,002 | 99 yrs (2024) |

| RIVER GREEN | $1,365,000 | 420 | $3,252 | 99 yrs (2024) |

| COPEN GRAND | $1,516,000 | 936 | $1,619 | 99 yrs (2021) |

| THE SHOREFRONT | $1,533,542 | 775 | $1,979 | 999 yrs (1937) |

| HILL HOUSE | $1,540,000 | 452 | $3,406 | 999 yrs (1841) |

最贵转售前 5

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 地契年限 |

| THE MARQ ON PATERSON HILL | $19,180,000 | 3057 | $6,274 | FH |

| 3 ORCHARD BY-THE-PARK | $8,150,000 | 2260 | $3,605 | FH |

| DRAYCOTT EIGHT | $6,000,000 | 2896 | $2,072 | 99 yrs (1997) |

| ST THOMAS SUITES | $5,750,000 | 2605 | $2,207 | FH |

| BOULEVARD 88 | $5,385,300 | 1313 | $4,101 | FH |

最便宜转售前 5

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 地契年限 |

| PARC OLYMPIA | $688,888 | 495 | $1,391 | 99 yrs (2012) |

| SPACE @ KOVAN | $708,000 | 431 | $1,644 | FH |

| KANDIS RESIDENCE | $735,000 | 495 | $1,484 | 99 yrs (2016) |

| CITY REGENCY | $750,000 | 484 | $1,548 | FH |

| EUHABITAT | $780,000 | 527 | $1,479 | 99 yrs (2010) |

最大赢家前 5

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 回报 | 持有期 |

| SKY@ELEVEN | $5,150,000 | 2271 | $2,268 | $2,925,000 | 19 Years |

| MERALODGE | $3,050,000 | 1916 | $1,592 | $2,150,000 | 19 Years |

| PINEWOOD GARDENS | $3,188,000 | 1249 | $2,553 | $2,108,000 | 19 Years |

| HILLCREST ARCADIA | $3,288,000 | 2745 | $1,198 | $2,088,000 | 25 Years |

| HUME PARK I | $2,700,000 | 1496 | $1,805 | $2,067,000 | 20 Years |

最大亏损前 5

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | 亏损 | 持有期 |

| MARINA ONE RESIDENCES | $3,380,000 | 1582 | $2,136 | -$453,500 | 6 Years |

| UP@ROBERTSON QUAY | $1,125,000 | 527 | $2,133 | -$365,000 | 13 Years |

| SEASCAPE | $4,080,000 | 2164 | $1,886 | -$308,000 | 6 Years |

| THE SAIL @ MARINA BAY | $2,200,000 | 883 | $2,492 | -$272,400 | 15 Years |

| MARTIN MODERN | $2,050,000 | 764 | $2,682 | -$16,000 | 5 Years |

最大赢家前 5(ROI%)

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | ROI (%) | 持有期 |

| HUME PARK I | $2,700,000 | 1496 | $1,805 | 327% | 20 Years |

| SUMMER GREEN | $1,800,000 | 1292 | $1,394 | 296% | 21 Years |

| MERALODGE | $3,050,000 | 1916 | $1,592 | 239% | 19 Years |

| THE GARDENS AT BISHAN | $1,320,000 | 883 | $1,495 | 208% | 22 Years |

| PARC PALAIS | $2,148,000 | 1249 | $1,720 | 205% | 27 Years |

最大亏损前 5(ROI%)

| 项目名称 | 价格 S$ | 面积 (SQFT) | $PSF | ROI (%) | 持有期 |

| UP@ROBERTSON QUAY | $1,125,000 | 527 | $2,133 | -24% | 13 Years |

| MARINA ONE RESIDENCES | $3,380,000 | 1582 | $2,136 | -12% | 6 Years |

| THE SAIL @ MARINA BAY | $2,200,000 | 883 | $2,492 | -11% | 15 Years |

| SEASCAPE | $4,080,000 | 2164 | $1,886 | -7% | 6 Years |

| MARTIN MODERN | $2,050,000 | 764 | $2,682 | -1% | 5 Years |

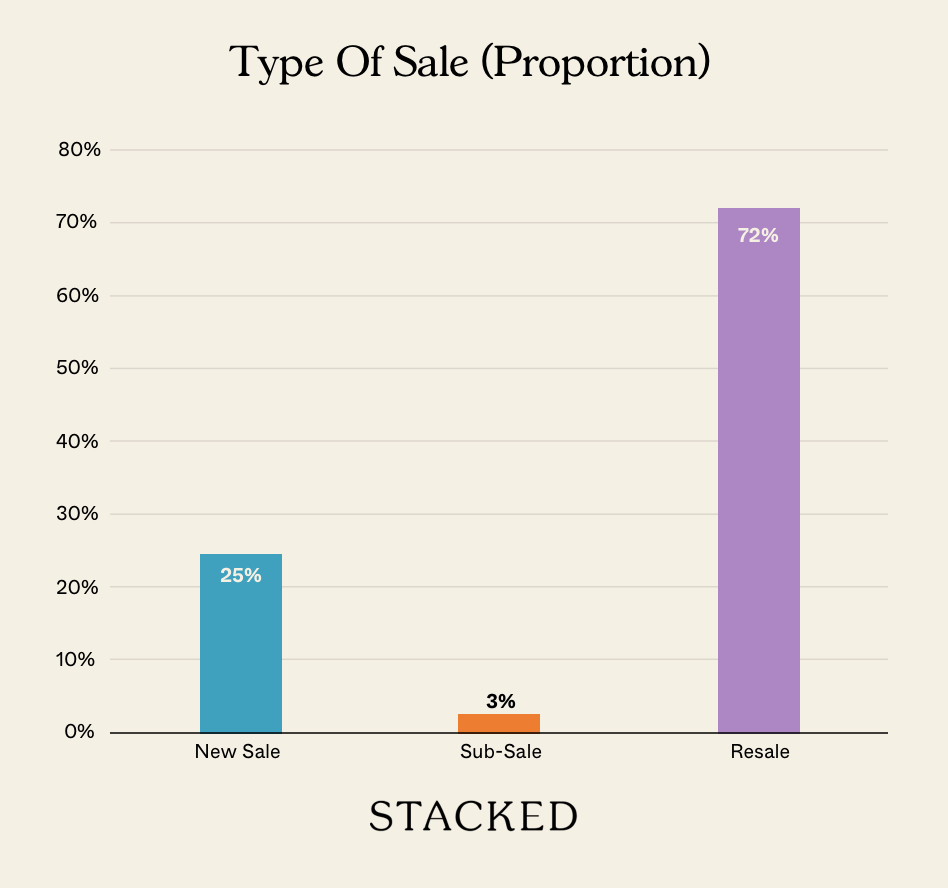

交易拆解

关注 Stacked,获取更多新加坡房地产新闻与更新。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments