位于 Anson Road 的高端项目 Newport Residences 今年已连续第二个月成为最畅销新盘;在 1 月领跑开发商销量榜后,2 月再度拔得头筹。该坐落于中央商务区 Anson Road 的永久地契项目在月内成交 32 套,成交中位数价达到 $3,059 psf。

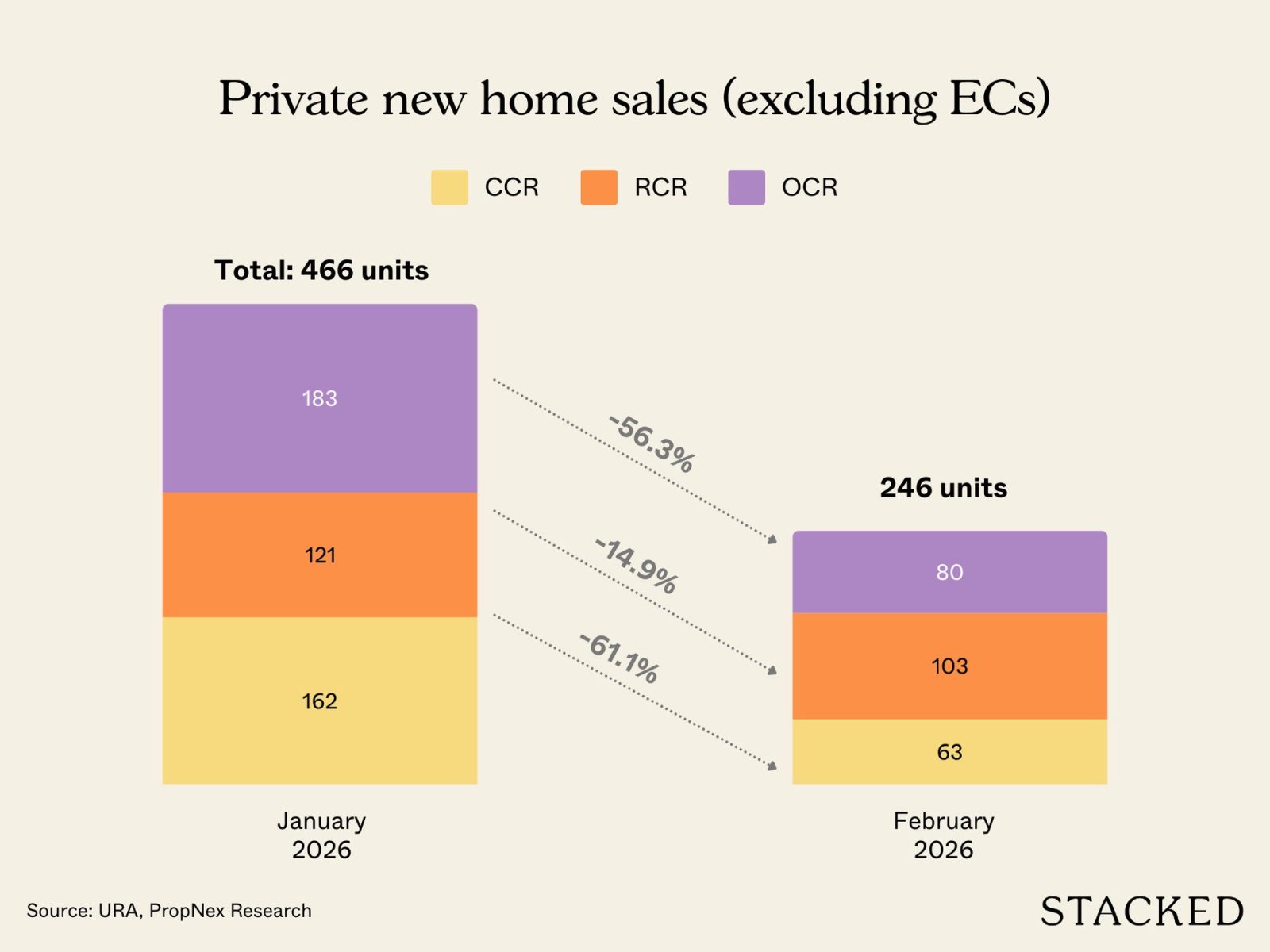

整体来看,2026 年 2 月开发商新公寓(condominium)单位销量环比(m-o-m)下滑 47.2%,一手市场仅成交 246 套(不包括 EC)。

不过,鉴于农历新年假期以及当月缺乏新盘推出,这一下滑在预期之中。尽管如此,从同比角度看,与 2025 年 2 月的 1,597 套相比,开发商销量仍下降 84.6%。

“开发商销量往往与推盘活动同步,当月没有新项目入市,成交量相应偏低,”PropNex 研究与内容主管 Wong Siew Ying 表示。

展望未来,市场预期 2026 年 3 月的新私宅月度销量将出现跃升,三大全新项目——River Modern、Rivelle 与 Pinery Residences——将领衔入市。

Newport Residences 已售出三分之二

Newport Residences 继续领跑新盘销量(以售出单位计)。该盘于 1 月 31 日至 2 月 1 日周末开售,成交 132 套,中位数价格为 $3,070 psf。

随着 2 月持续去化,这个 246 套的项目已至少售出三分之二(66%),成交中位数价格略作回调至 $3,059 psf。

由 City Developments 开发的这一高端项目,前身为 Fuji Xerox Towers 的重建。该永久地契住宅是 Newport Plaza 的一部分,这是一座按“垂直小城”概念打造的综合体,Newport Residences 位于塔楼上半部——从 23rd 到 45th 层——下半部为服务式公寓、办公与零售空间。

| 项目 | 区域 | 2026 年 2 月售出单位 | 2026 年 2 月中位数价格 ($psf) |

| Newport Residences | RCR | 32 | 3,059 |

| Pinetree Hill | RCR | 19 | 2,576 |

| Chuan Park | OCR | 14 | 2,674 |

| One Marina Gardens | RCR | 13 | 2,989 |

| The Continuum | RCR | 12 | 2,915 |

| Bloomsbury Residences | RCR | 12 | 2,550 |

| Narra Residences | OCR | 12 | 2,146 |

| ELTA | OCR | 10 | 2,669 |

| The Lakegarden Residences | OCR | 10 | 2,321 |

| Parktown Residences | OCR | 8 | 2,369 |

核心中央区(CCR)的新私宅销量本月大概率将激增,此前 GuocoLand 于 3 月 7 日与 8 日成功推出 River Modern 进行销售。该座位于 River Valley Green、合计 455 套、临河而建的项目,去化逾 90%,并将平均成交价定在 $3,266psf。

“我们注意到,2 月在 CCR 成交、且定价低于 $2.5 million 的单位占比依然可观,达到 62%——这一区间正是当下许多购房者的价格甜蜜点——尽管当月并无新盘推出,”Wong 表示。

她称,这表明在 CCR 核心地段,只要定价具有竞争力,市场对新私宅的需求依然稳健;同时开发商也在校准其产品与定价策略,以匹配当前的可负担水平。

OCR 开发商销量有望回升

郊区(Outside Central Region,OCR)的开发商销量本月同样有望跃升,驱动因素包括位于 Tampines Street 95 的 Rivelle(执行共管公寓,EC)即将推出,以及同一片区 Bedok Reservoir Road 上的 Pinery Residences 上市。

由于缺乏新盘带动,OCR 在上月的开发商销量明显回落。1 月该细分市场由 Narra Residences 的入市领衔,后者以 $2,148 psf 的中位数价格售出 122 套。

相较之下,买家将目光转向数个此前已推出的项目,如 Chuan Park、ELTA、The Lakegarden Residences 与 Parktown Residences。

“2 月的成交或许温和,但确实让一些存量项目更接近清盘,例如Pinetree Hill(520 套)与Chuan Park(916 套),”ERA Singapore 首席执行官 Marcus Chu 表示。

根据 ERA 内部销售数据,截至 3 月中旬,Pinetree Hills 的去化率达 99.2%,Chuan Park 为 92.1%。

同时,在城市边缘区(Rest of Central Region,RCR),此前推出的项目继续支撑成交。不过,预计在 2Q2026 之前,RCR 将不会有新盘入市,届时位于 Media Circle 的 Hudson Place Residences 将推出。

未来数月已备妥待推的项目还包括 515 套的 Vela Bay 与 863 套的 Tengah Garden Residences。

“郊区公寓买家以本地居民与 HDB 升级置业者为主,他们往往更受就业与收入增长等因素影响,”Realion (OrangeTee & ETC) Group 首席研究员兼策略师 Christine Sun 表示。“此外,目前利率仍处低位,而 OCR 的公寓项目相较 CCR 与 RCR 定价更为亲民。”

新盘供应收缩,季度销量走弱

今年前两个月,开发商共售出 712 套新私宅。相比 2025 年前两个月售出的 2,680 套,这一下滑幅度明显,主因在于今年入市的新项目更少。

从最新数据来看,即便 3 月成交大幅反弹,1Q2026 的开发商销量在环比与同比两个维度上都将逊于对比期已十分明确。

“尽管中东地区持续的冲突为全球经济带来诸多不确定性,但我们对新加坡楼市成交仍持谨慎乐观态度,”Wong 表示。

她补充,这主要是因为当下的购买需求多由自住型买家支撑,其置业决定源于真实居住需求,并会以更长期视角看待房产购买。

展望未来,将支撑住房市场的一些关键经济因素包括紧俏的劳动力市场、新加坡长期稳健的经济基本面,以及温和的利率。

“尽管地缘政治紧张在短期内带来一定谨慎情绪,但我们认为新加坡私人住房需求的基本驱动因素在很大程度上仍然完好无损,”Wong 表示。

鉴于 2026 年的待推项目储备,Sun 预计 2026 年新房价格将温和上涨 2-4%,在郊区单位需求与供应偏紧的背景下,全年新房成交量或介于 8,500 至 9,500 套。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments