随着近期对贸易战升级的担忧,不少买家转为紧张的“观望”态度。尽管这意味着承担价格上涨的风险,并可能日后为住房支付更高的价格(更糟的是,被迫放弃面积足够大的户型)。我们从不低估谨慎的重要性,但这里有几个关键考量点,例如:即便你想,要真正做到过度加杠杆也并不容易。以下是保持冷静的理由:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

1. 受债务偿付比率与 Loan to Value 比率所限,要想过度加杠杆并不容易(假设你没有获得首付款方面的资助)

住房的一条经验法则是“3-3-5。”这意味着你应当准备购房所需资本的 30 per cent,月供不应超过你们合并收入的 30 per cent,而房价不应超过你们合并年收入的 five times。

对于 HDB 房产,你基本没有选择空间。Mortgage Servicing Ratio(MSR)将房贷月供上限设为借款人月收入的 30 per cent:即使你想超出也不可能。

对于私人银行贷款,Total Debt Servicing Ratio(TDSR)将你的所有债务偿还总额——包括车贷与个人贷款——上限定为借款人月收入的 55 per cent。虽然这可能超过 3-3-5 规则,但仍意味着要变得严重过度加杠杆并不容易。值得注意的是,用于计算 TDSR 的预设利率为每年 four per cent:这实际上高于私人银行房贷的市场利率。之所以如此,正是为了即便利率上升,借款人也不至于被拉得过紧。

(对于 Executive Condominium(EC),你需要同时满足 MSR 和 TDSR)

例如,假设一对年轻夫妇的合并月收入为 $8,000。

若他们用 HDB 贷款购房,MSR 将其月供上限定为收入的 30 per cent,即每月 $2,400。

假设贷款年限为 25-year、利率 three per cent(这是 HDB 贷款的地板利率),他们可获批的贷款额约为 $509,000。

在 Loan-to-Value(LTV)上限为 75 per cent 的前提下,他们所能负担的最高房价约为 $678,667。即便他们想,也不可能靠过度加杠杆去买一套“百万组屋”。

那么私人房产呢?

如今首次置业者要靠贷款购买私人房产的可能性不大。大多数买家会是“升级置业者”,需要依靠可观的售屋所得;这同样是融资限制所致。例如:

假设一对夫妇购买一套价格为 $2 million 的私人房产,并申请银行贷款。Loan-to-Value(LTV)上限为 75 per cent,因此他们最多可贷 $1.5 million。

这意味着他们需要先付 $500,000(!) 作为首付款。

假设这对夫妇的合并月收入为 $15,000,他们的 TDSR 上限(55 per cent)为每月 $8,250。

按私人银行房贷的 four per cent 地板利率计算,$1.5 million 贷款、为期 25 years, 月供约为 $7,918:明显低于其 $8,250 的 TDSR 上限。

这些规则迫使购房者保持一定的谨慎。如果你无需他人协助来凑更高的首付,且收入达到上述水平,那么你大概率不会像自己想象的那样被拉得过紧。

(但如果你想更稳妥,即便私人住宅不受 MSR 约束,我们仍建议将月供控制在 30 per cent 或以下。)

关于 LTV 的快速提示

自 20th August 2024 起,HDB 贷款与私人银行贷款的 LTV 上限相同。你需要至少支付房价或估值(取较低者)的 25 per cent 作为首付。

这同样让当下更难以过度加杠杆;不同于监管较松的 ‘90s 或 ‘00s,那时确实可能因巨额贷款而陷入困境。

2. 自雇或以佣金为主?制度已作出相应考量

在计算你的 MSR 或 TDSR 时,你的收入会先按 30 per cent 折减。依据是你每年的 Notice Of Assessment(NOA)所申报的收入。

因此,如果你申请预先审批(In Principle Approval),即便是自雇者,只要能满足 TDSR 或 MSR 的限制,你的安全边际通常比你想的更高。

3. 你不再需要把 CPF OA 清空,可保留最高 $20,000

如果你在 2018 年之前买过房,应当注意到一个重要变化:办理房贷时不再需要把 CPF OA 里的资金全部用尽。此前,你必须“能用多少用多少”(此举旨在防止人们借款超出所需)。

需注意,对于大多数 HDB 房产,如同上例所示,$20,000 足以在紧急情况下支撑约 eight months 的月供。至于私人住宅,这笔钱或仅能覆盖 two to three months,因此你可能需要适当增加应急储备。

另外,这笔保留金额还能获得有保障的 2.5 per cent 利息,进一步增强你的安全缓冲。

4. 经济看似动荡时,你仍有多种贷款选择

若你有资格申请 HDB 贷款,可谓幸运:HDB 利率锚定 CPF 利率,而非更广泛的市场利率。其水平始终高于当期 CPF 利率 0.1 per cent。

无论是贸易战还是疫情引发利率飙升,持有 HDB 贷款的借款人几十年来一直支付相同的 2.6 per cent。

对于私人银行贷款,房贷经纪可帮助你应对波动。例如,你可选择更长的利率重定价周期,如采用 three-month SORA,而非 one-month。利率上行时,你仍按 three months 前的利率计息,从而放缓上调节奏。

部分银行也提供固定利率方案,期限多为 three 至 five years。这有助于你进行财务规划,保持可预期性。

此外,在固定期结束时,你或许还能再找到新的固定利率方案以进行再融资。有时这被称为“半固定”利率,这是一种从一个固定利率转到另一个固定利率的策略,以确保你的财务按计划推进。

5. 别忘了价格受“降温措施”抑制;若市场转弱,这些措施可被调整

事实上,若非“降温措施”,你在当下市场所见的房价本会更高。Additional Buyers Stamp Duty(ABSD)与 Sellers Stamp Duty(SSD)配合贷款限制(见上),共同抑制泡沫的形成。

这也意味着,一旦房价在不合时宜的时点出现过快下跌,政府可以调整降温措施。下调印花税、缩短 SSD 适用期限、降低房产税等,皆有助于房价企稳回升。

房地产的基本需求依然强劲;你几乎不太可能在需要出售时找不到买家,或最终出现亏损(前提仍是做出明智的物业选择)。即便你的个人财务状况恶化,被迫再次缩小居住规模,通常也能获得体面的出价。

6. 若你看中的私人住宅为新盘,初期并不需要支付全额月供

需要说明的是,你仍须在 TDSR 框架下获得资格(按全额月供计算)。但在项目施工期间,你的付款依据Progressive Payment Scheme(PPS)。

随着开发商完成项目中的不同施工里程碑,月供会逐步上升。这让现金流更从容,并节省部分利息支出(这也是部分转售交易如此可观的原因之一)。

遗憾的是,我们无法在此给出具体数值,因为各项目的施工进度不同。有些里程碑耗时更久,也有些可能一次性完成多个步骤。

尽管如此,施工期也为你留出时间继续储蓄、积累缓冲。

在充分准备与“久等致贵”之间把握平衡

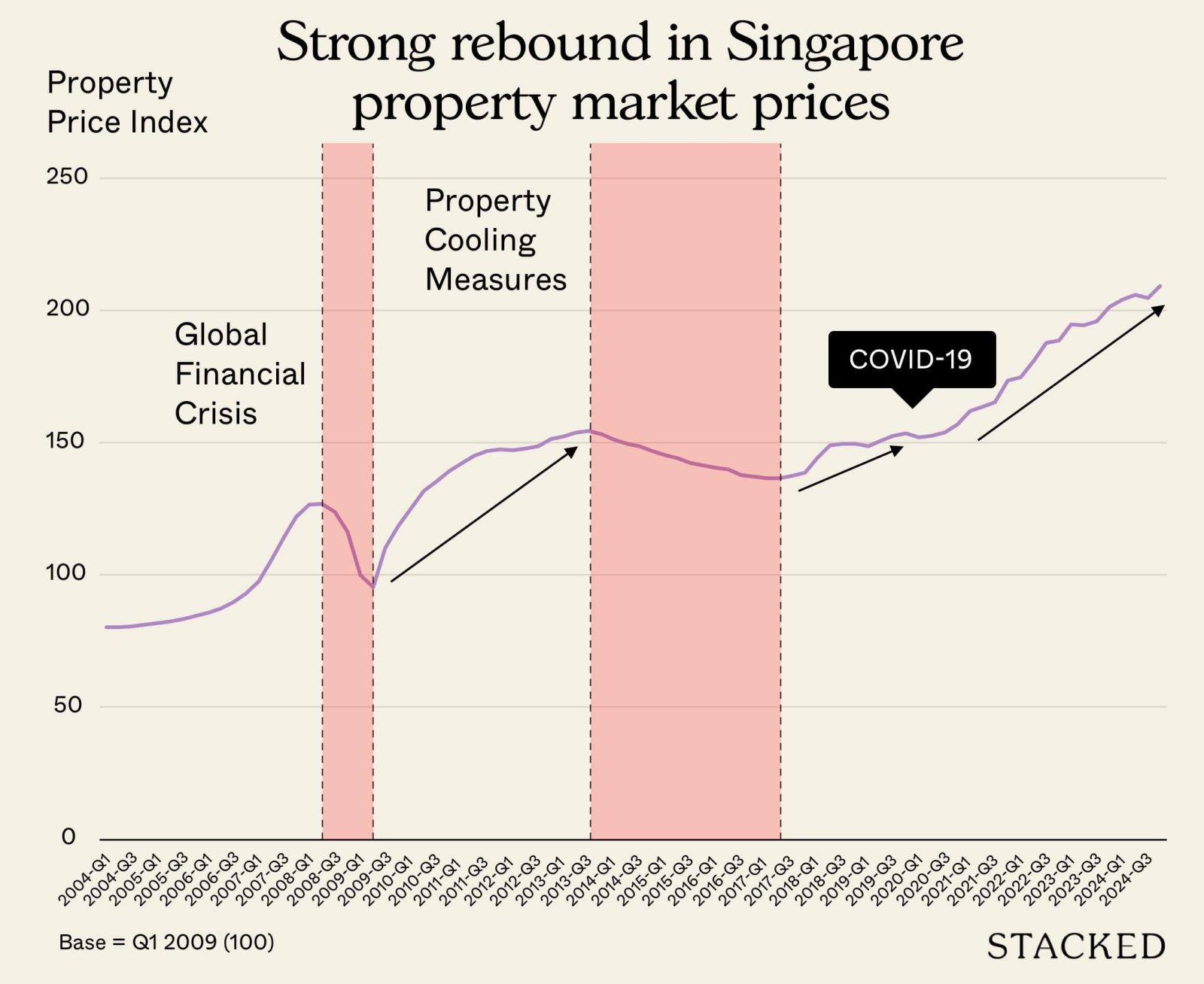

回顾动荡时期的房价历史可见,往往在下挫后迅速反弹,且长期看会高于上一轮高点。最近一次便是在 COVID 期间,更早有 Global Financial Crisis 等类似事件:

确实,应尽量先储蓄并满足 3-3-5 的各项参数,同时偿还现有债务。但一旦你已具备充足缓冲,就应考虑及时入市,买到自己所需的住房,而不是久等之下眼看价格继续攀升。

接下来,我们将量化长期处于“观望”状态的影响,以及这如何让你被价格排挤或被动拉紧。我们也会回顾新加坡房价真正出现下跌(而非仅仅放缓上涨)的时段。关注 Stacked 获取最新更新。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments