关于新盘,普遍的看法是“越早越好”。由于开发商折扣或早鸟价,我们长期被灌输一个观念:买得越早,价格越低。但在你急着开出支票之前,请想一想:这并非总是如此;也有后期买家表现更好的情况。本文将具体探讨,提前入场究竟能多赚多少,以及这种表现是否具有一致性。我们会先从整体市场数据入手,同时也会以四个个案研究来佐证结论:Watertown、The Clement Canopy、Martin Modern,以及 Treasure at Tampines:

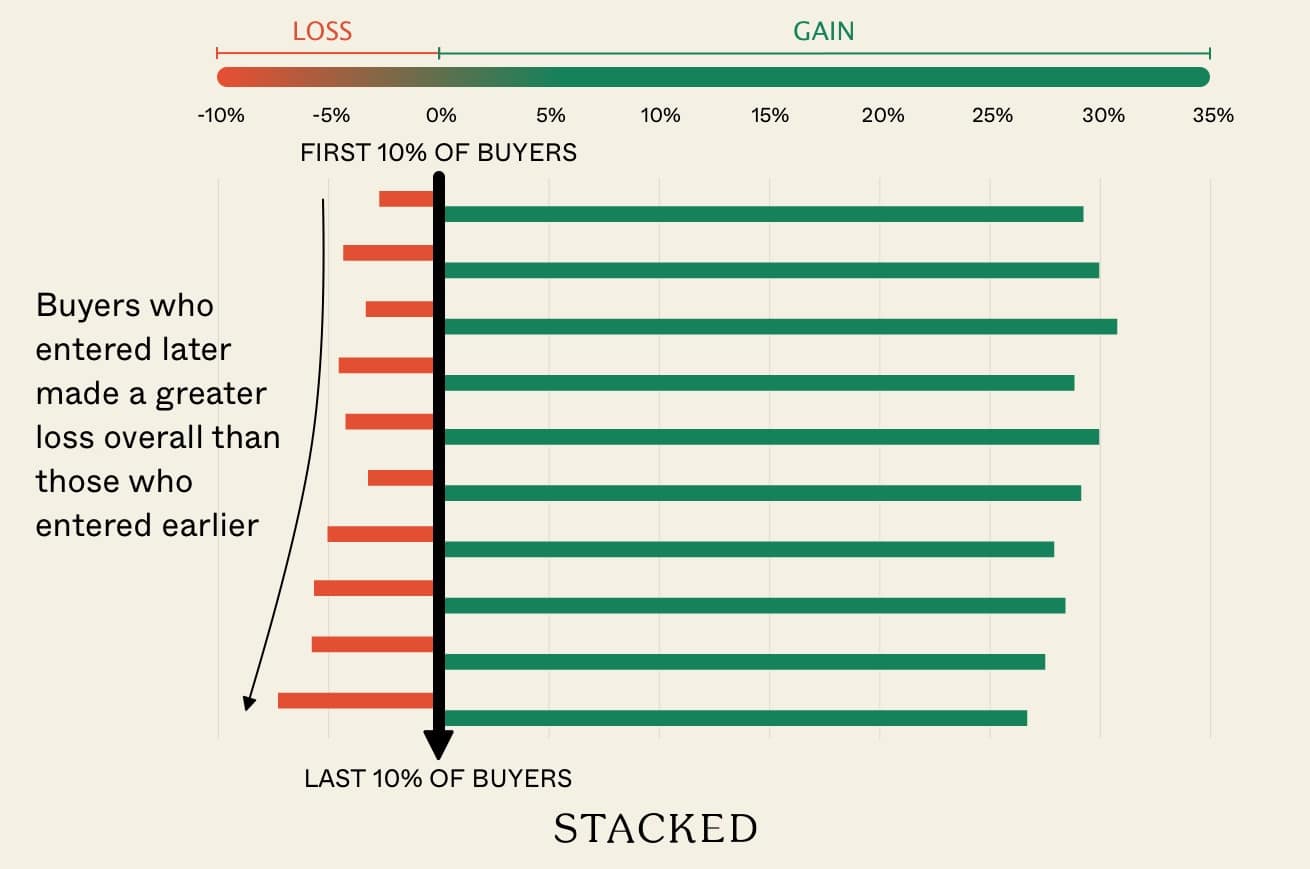

提前购买通常带来更高的收益和更低的亏损风险,尤其是在分期提价的大型项目中;不过,小型精品项目中早晚买家的差异较不明显。

在当今市场(2017年后),较晚入场的下行风险更小,相比过去周期有所降低,尽管总体而言早期买家仍略胜一筹。

市场环境很重要:在上行周期(2011–2013)与下行周期(2014–2016)中,早期买家整体表现更稳定;而在市场高位时,晚期买家的风险最大。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

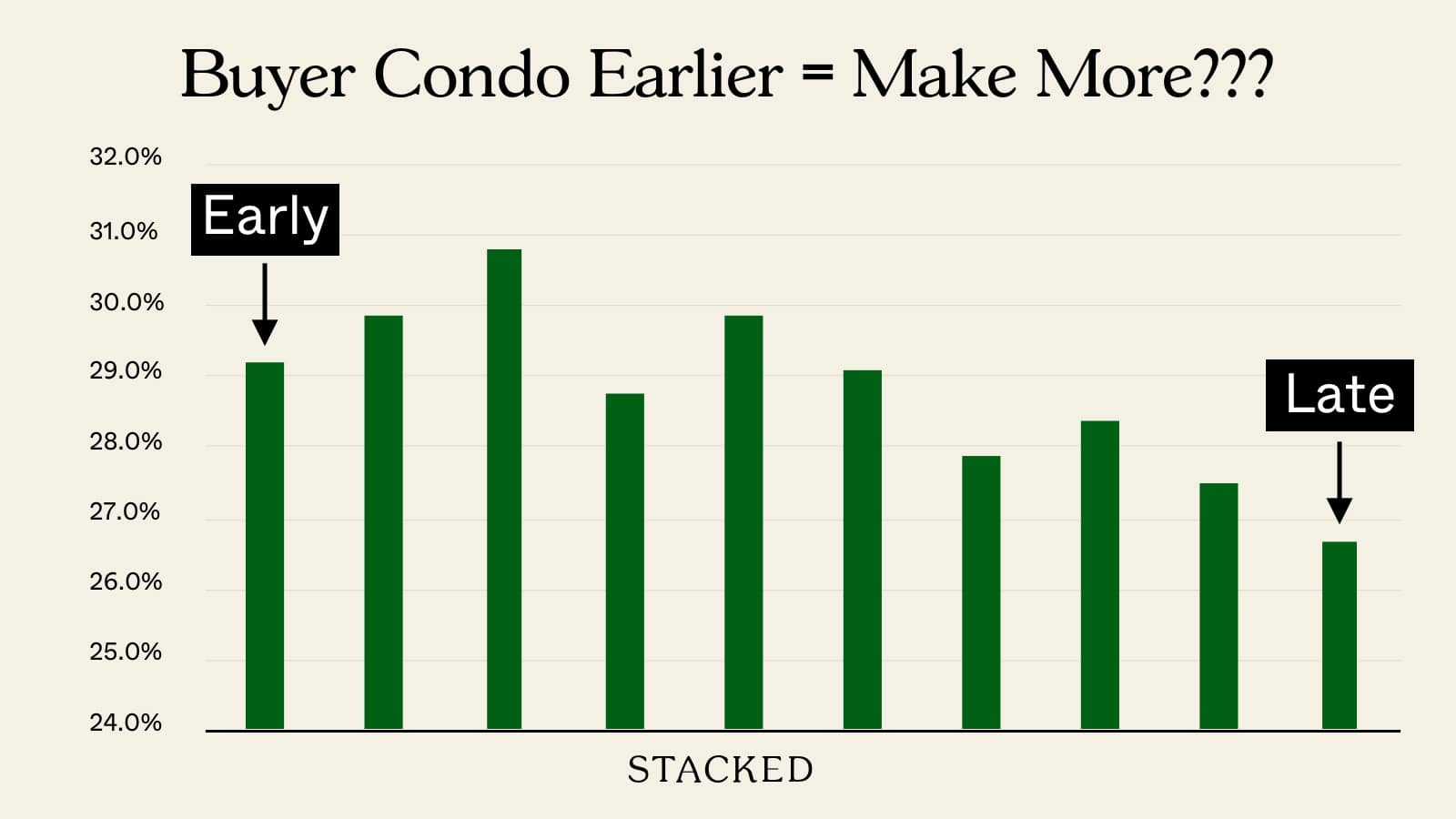

Looking at 20,161 transactions

我们考察了自2011年1月以来共计 20,161 笔买卖交易。更早时期被忽略,主要因为引入了卖方印花税(Seller’s Stamp Duty),抑制了投机性交易。

我们将这些交易按区间从 0 到 100 per cent 排序。位于 0 到 10 per cent 的区间,意味着这些交易属于最早的 10 per cent 买家;而 90 到 100 per cent 的区间,则代表最晚的 10 per cent 买家。

整体结果如下:

| Buying Stage (0% = Early, 100% = Late) | Gain (ROI %) | No. of Gains | Breakeven | No. of Loss | Loss (ROI %) | Total Volume |

| 0% – 10% | 29.2% | 1465 | 0 | 41 | 2.70% | 1506 |

| 10% – 20% | 29.9% | 1717 | 0 | 77 | 4.30% | 1794 |

| 20% – 30% | 30.8% | 1839 | 0 | 62 | 3.30% | 1901 |

| 30% – 40% | 28.8% | 1879 | 1 | 88 | 4.50% | 1968 |

| 40% – 50% | 29.9% | 2129 | 3 | 94 | 4.20% | 2226 |

| 50% – 60% | 29.1% | 1848 | 0 | 62 | 3.20% | 1910 |

| 60% – 70% | 27.9% | 1894 | 2 | 99 | 5.00% | 1995 |

| 70% – 80% | 28.4% | 1991 | 1 | 118 | 5.60% | 2110 |

| 80% – 90% | 27.5% | 1893 | 1 | 116 | 5.80% | 2010 |

| 90% – 100% | 26.7% | 2539 | 3 | 199 | 7.30% | 2741 |

从这个总体快照可见,提前购买通常更划算。最早的 30 per cent 买家往往获得最高回报,平均约 29.2 per cent 到 30.8 per cent。越晚期的买家回报普遍较低,最后 10 per cent 的买家回报最低,为 26.7 per cent。

此外,越晚期的买家亏损风险越高。

随着销售阶段后移,亏损交易的绝对数量上升。

0–10 per cent 区间仅有 41 笔亏损交易,而 90–100 per cent 区间则有 199 笔。

0–30 per cent 区间的买家亏损比例介于 2.7 per cent 与 3.3 per cent;而 90–100 per cent 区间的买家平均亏损达 7.3 per cent。

更广泛的市场环境会影响这一点吗?

利率、宏观经济预期、降温措施等因素,都会显著影响新盘销售。因此我们来看看我们的判断——“通常越早买越好”——在不同环境下是否依然成立。

接下来,我们将市场划分为三个主要阶段:

- 2011 to 2013:这是一个强劲的上行周期,以至于在 2013 年前后及随后几年不得不推出一系列降温措施

- 2014 to 2016: 这是一个下行周期,TDSR 等强力降温措施开始发力。

- 2017 onward: 我们处于一个上行周期,尤其在新冠疫情期间的住房供给紧缩导致价格大幅走高。

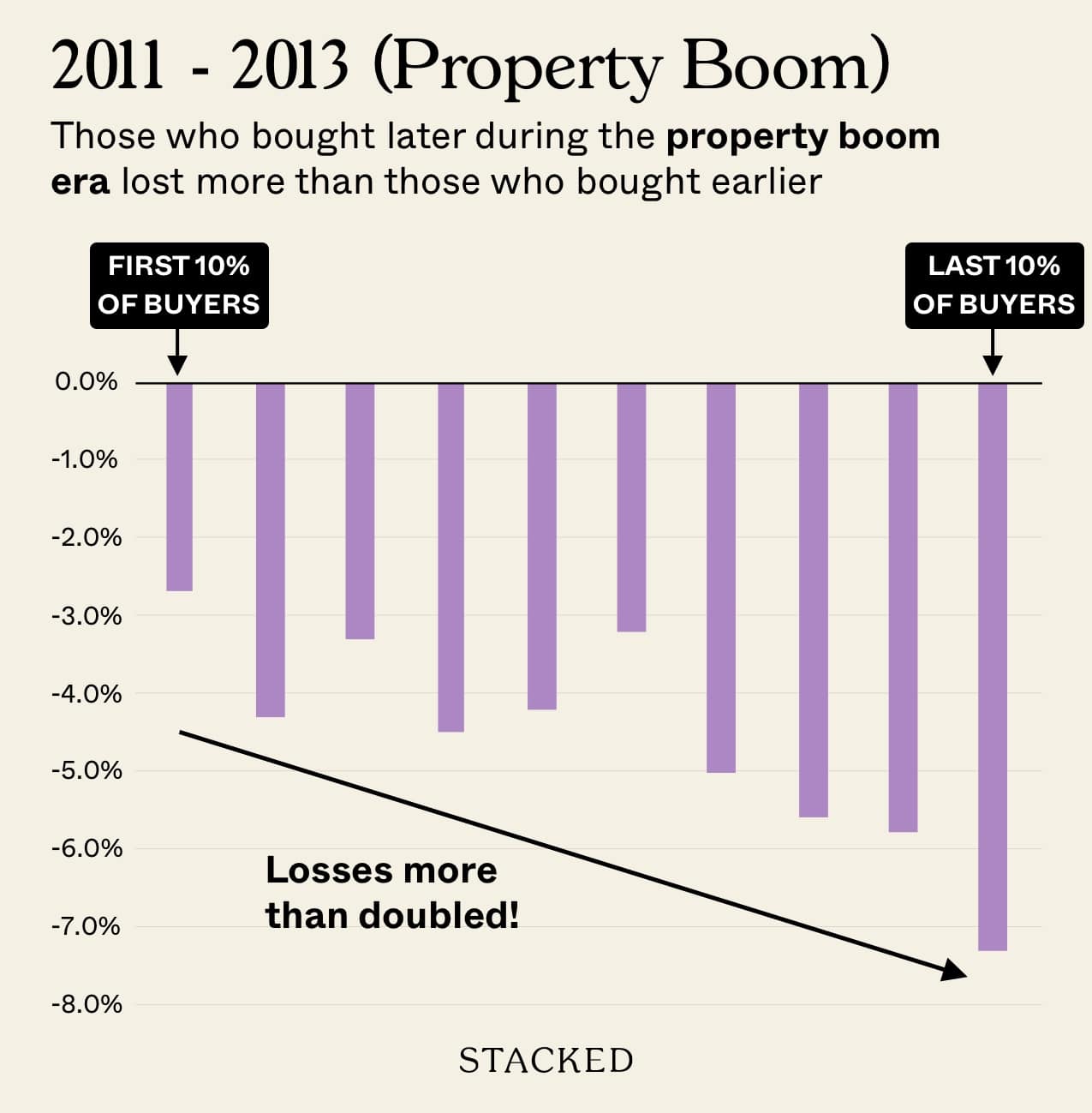

2011 至 2013 年的早期与晚期买家

| Buying Stage (0% = Early, 100% = Late) | Gain (ROI %) | No. of Gains | Breakeven | No. of Loss | Loss (ROI %) | Total Volume |

| 0% – 10% | 25.10% | 798 | 0 | 38 | 4.50% | 836 |

| 10% – 20% | 24.70% | 894 | 0 | 70 | 7.30% | 964 |

| 20% – 30% | 26.20% | 885 | 0 | 51 | 5.40% | 936 |

| 30% – 40% | 23.80% | 920 | 0 | 66 | 6.70% | 986 |

| 40% – 50% | 25.30% | 1062 | 3 | 78 | 6.80% | 1143 |

| 50% – 60% | 23.70% | 835 | 0 | 52 | 5.90% | 887 |

| 60% – 70% | 24.10% | 852 | 0 | 75 | 8.10% | 927 |

| 70% – 80% | 23.20% | 837 | 1 | 79 | 8.60% | 917 |

| 80% – 90% | 22.90% | 777 | 0 | 87 | 10.10% | 864 |

| 90% – 100% | 22.80% | 1029 | 3 | 124 | 10.70% | 1156 |

在这一阶段,较早入场依然更安全。请注意,2011 至 2013 年周期中,越晚购买者的亏损越大:这是因为越接近 2013 年,越接近高位入场。

有趣的是,20 到 30 per cent 区间的买家收益略高于最早期买家,但差距并不显著。推测原因可能是较小户型往往先售罄;而两房等小户型在后期对大户型的偏好上,回报可能略低。自这一档之后,晚期买家整体呈现更低回报与更高亏损风险。

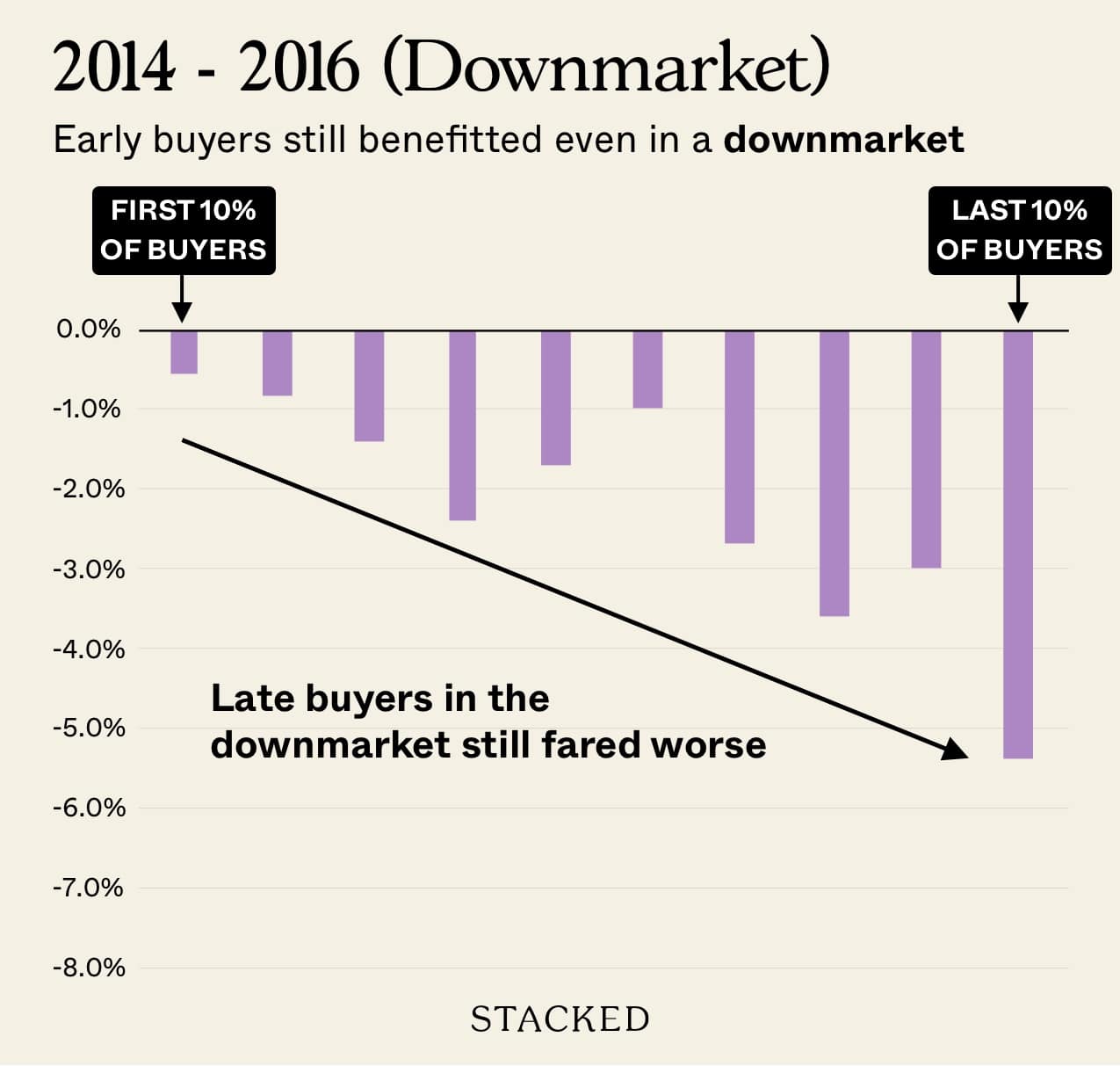

| Buying Stage (0% = Early, 100% = Late) | Gains (ROI %) | No. of Gains | Breakeven | No. of Loss | Loss (ROI %) | Total Volume |

| 0% – 10% | 36.20% | 530 | 0 | 3 | 0.60% | 533 |

| 10% – 20% | 37.60% | 603 | 0 | 5 | 0.80% | 608 |

| 20% – 30% | 37.20% | 634 | 0 | 9 | 1.40% | 643 |

| 30% – 40% | 35.60% | 601 | 1 | 15 | 2.40% | 617 |

| 40% – 50% | 36.30% | 639 | 0 | 11 | 1.70% | 650 |

| 50% – 60% | 35.00% | 584 | 0 | 6 | 1.00% | 590 |

| 60% – 70% | 32.20% | 529 | 2 | 15 | 2.70% | 546 |

| 70% – 80% | 33.80% | 591 | 0 | 22 | 3.60% | 613 |

| 80% – 90% | 32.40% | 548 | 1 | 17 | 3.00% | 566 |

| 90% – 100% | 28.60% | 766 | 0 | 43 | 5.30% | 809 |

在下行周期中,提前购买的优势更为显著。这或许说明,在下行阶段开发商并不会大幅或频繁降价;因此当后续市场回升时,早期买家获得的回报更可观。

不同于 2011–2013 年的上行期(亏损比例从 40 per cent 起便开始上升),2014–2016 年的下行期中,亏损比例一直维持在 3 per cent 以下,并持续到最后 10 per cent 的交易。这很可能是因为开发商在下行期不得不更温和地定价,从而惠及所有买家;即便是处于后期入场的买家,也形成了缓冲。

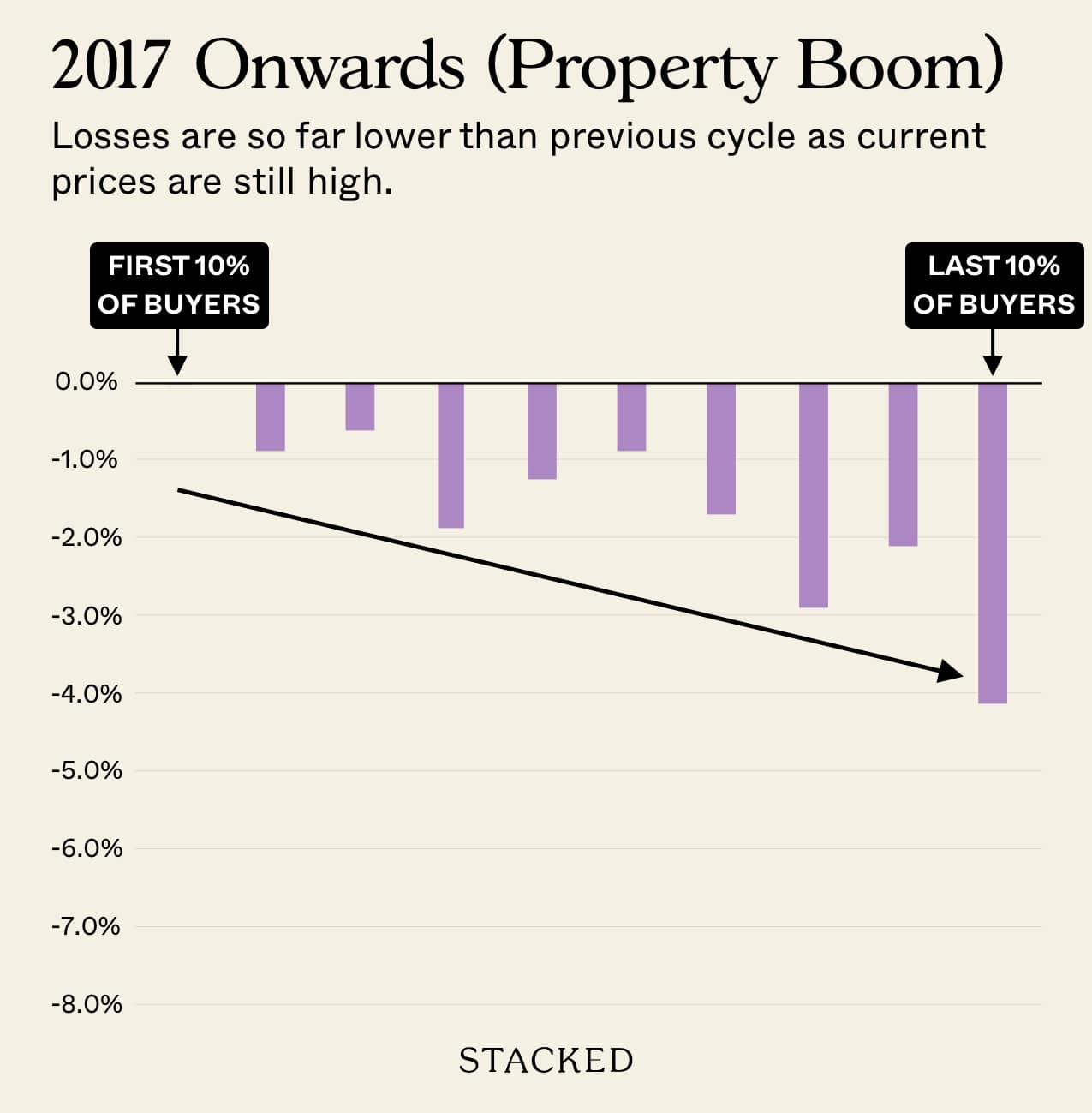

| Buying Stage (0% = Early, 100% = Late) | Gain (ROI %) | Gains | Breakeven | Loss | Loss (ROI %) | Total Volume |

| 0% – 10% | 26.90% | 137 | 0 | 0 | 0.00% | 137 |

| 10% – 20% | 30.80% | 220 | 0 | 2 | 0.90% | 222 |

| 20% – 30% | 31.30% | 320 | 0 | 2 | 0.60% | 322 |

| 30% – 40% | 30.10% | 358 | 0 | 7 | 1.90% | 365 |

| 40% – 50% | 31.90% | 428 | 0 | 5 | 1.20% | 433 |

| 50% – 60% | 31.60% | 429 | 0 | 4 | 0.90% | 433 |

| 60% – 70% | 30.10% | 513 | 0 | 9 | 1.70% | 522 |

| 70% – 80% | 30.60% | 563 | 0 | 17 | 2.90% | 580 |

| 80% – 90% | 29.60% | 568 | 0 | 12 | 2.10% | 580 |

| 90% – 100% | 29.40% | 744 | 0 | 32 | 4.10% | 776 |

与此前周期相比,当下房地产市场似乎更为稳定。整个销售期内的回报更一致,介于 26.9 到 31.9 per cent。

这很可能是因为当前市场少了 2011 至 2013 年那种由 FOMO 驱动的狂热,也不同于 2014 至 2016 年因政策(降温措施)扰动而形成的下行。

与前两个时期相比,如今的亏损率也显著更低。在 0 到 60 per cent 的区间内,我们几乎没有观察到亏损(0 到 1.2 per cent)。即便在后期阶段(80–90 per cent),亏损率也仅为 2.1 per cent。与 2011–2013 年上行期的 10.7 per cent,或 2014–2016 年下行期的 5.3 per cent 相比,明显偏低。

最高的亏损率仍出现在最末阶段的买家(4.1 per cent),但仍低于此前的市场周期。

因此,我们可以得出结论:当下依然是越早买越好,但需要注意的是,晚期入场的下行风险也已降低。

接下来,看看公寓规模与“尽早购买”收益之间的关系。

鉴于庞大的交易量,本部分仅聚焦于最早与最晚的 20% 买家。同时,为提高准确性,我们仅纳入在这两个类别中各至少有五笔交易的项目。

我们的发现如下:

最明显的趋势是,对于体量较大的公寓项目,早期买家通常处于略微更有利的位置。在小型项目中,这种差异不太明显。原因可能在于开发商的定价策略特性:大型公寓往往分多期销售,每一期的价格差异更容易被拉开。

大型公寓也多位于 OCR,而过去十年中该区域的表现更为强劲。

对于小型公寓,所有单位可能在很短时间内迅速售罄,例如一个开盘周末内完成销售。这会导致价格差异较小,因此你早买或晚买的差别也更有限。

最后,总结为三点:

- 提前购买确实更可能获得更好的收益,并降低亏损风险。

- 但在当前市场中,作为“晚买家”的下行风险较以往周期更低,部分原因在于持有力增强,也由于市场处于高位。

- 在大型项目中,选择更早入场通常回报更佳;而在小型或精品项目中,这一优势可能更为有限。

接下来,看看我们关于 Treasure at Tampines 的个案研究,了解谁更占优——早买还是晚买。关注 Stacked 获取后续个案研究。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments