尊敬的先生/女士,

根据我通过FB messenger的请求,以下是我和房产的详细情况:

关于我

- 53岁,单身

- 计划在55岁时以每月约$4000的被动收入追求个人兴趣

- 保险多数在2030年前后到期,届时我约60岁

(a) 3房式 HDB 组屋

- 位于 Marine Drive

- 已全额付清,当前仅我本人持有(我的两位姐妹各自有房)

- 靠近海边、polyclinic、Parkway Parade,以及即将开通的 Downtown East MRT 等配套

- 2013年为我的私宅支付了$80K的ABSD。

- 自2017年至2023年以平均$2100/月出租

- 计划在2024年9月完成装修后回迁自住以退休

- 具有很强的情感价值,且拥有“百万”海景

(b) D14 精品公寓项目

- 2013年6月以$1.14m购入,915sqf,3卧+1书房转角单位,双钥匙

- 自2018年3月起以平均$1500出租其中一间studio。当前租金$1700。

- 使用CPF($345k)与累计利息($30k)全额付清

- 每月管理费$350;由于屋顶泳池与机械式停车,预计随楼龄增长维修成本将大幅上升。

- 靠近 Indoor Stadium、Kong Hwa Pri、Old Airport Food Centre

- 项目内最近成交为$1.38m / 与我同一竖列(stack)且相同面积

(c) 将在 Tampines 继承一套4房式 HDB 组屋

- 该组屋属于3位阿姨,现年70多与80多岁

- 已全额付清

- 由于我已有一套HDB,可能需要出售

- 计划以侄辈名义持有作为出租。最大外甥女仅30岁

问题。

- 我应当放弃哪一处房产?

- 当前私宅的被动收入与维修问题,以及未来升值前景如何?非常担心公寓未来几年会贬值而非升值。

- 有人建议卖掉这套私宅,再找一套更小的来获取被动收入。但考虑到ABSD,以及我这个年龄是否还要继续背贷,我不太确定。

若上述信息足以供您分析,请告知。

诚挚感谢。

编者按:出于隐私考虑,以上提及房产的具体细节已被移除。

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

您好,

感谢您的来信。

对许多屋主而言,买卖房产往往带有情感色彩,尤其当房子承载了重要的情感价值。此外,新加坡罕见的海景也会让您更不愿与之分离,可以理解。

我们先梳理一下您当前的情况,包括您正在获得的被动收入,以及各物业的表现。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

当前情况

每月被动收入

| 项目 | 金额 |

| 来自studio的租金(D14 公寓双钥匙单位) | $1,700 |

| HDB 租金收入 | $2,100 |

| 两处房产的房产税 | $387 |

| 公寓管理费 + 市镇理事会服务与杂费 | $422 |

| 估计每月被动收入 | $2,991 |

房产表现

Marine Drive 的3房式组屋

该片区近期3房式 HDB 成交:

| 年份 | 你的3房式组屋 | 同比 | Marine Parade(3房) | 同比 | 全岛 HDB 3房 | 同比 |

| 2013 | $588 | $604 | $496 | |||

| 2014 | $556 | -5.44% | $568 | -5.96% | $465 | -6.25% |

| 2015 | $486 | -12.59% | $564 | -0.70% | $442 | -4.95% |

| 2016 | $559 | -0.89% | $439 | -0.68% | ||

| 2017 | $570 | $547 | -2.15% | $432 | -1.59% | |

| 2018 | $518 | -9.12% | $544 | -0.55% | $417 | -3.47% |

| 2019 | $487 | -5.98% | $496 | -8.82% | $409 | -1.92% |

| 2020 | $482 | -1.03% | $496 | 0.00% | $424 | 3.67% |

| 2021 | $525 | 8.92% | $540 | 8.87% | $482 | 13.68% |

| 2022 | $520 | -0.95% | $564 | 4.44% | $532 | 10.37% |

| 2023 | $598 | 15.00% | $599 | 6.21% | $562 | 5.64% |

| Average | -1.40% | 0.05% | 1.45% |

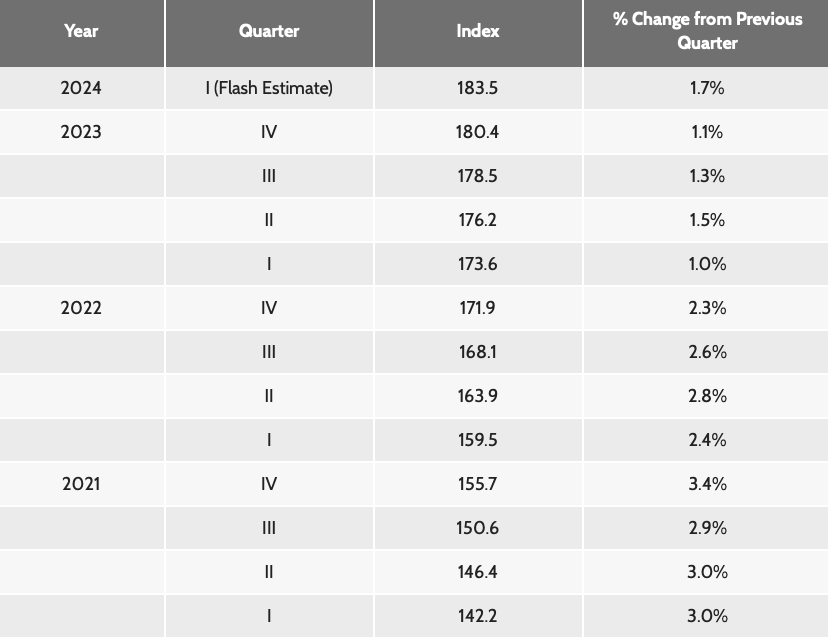

从按年同比增长率来看,Marine Parade 的3房组屋只是刚刚超过了2013年的高点。这不同于新加坡整体3房组屋市场,最新数据远高于此前高点——事实上,过去十年的平均增长率为负。

当然,所谓“水涨船高”。在此情况下,疫情推动了住房需求,即便像您这样的老龄组屋价格也随之上涨,尽管涨幅并不亮眼。

展望未来,鉴于屋龄因素,疫情期间所见的增长率是否可持续,存在较大不确定性。

鉴于您提到该房产承载了情感价值,且打算在退休期间回迁自住,我假定您无意出售。这是谨慎之举,因为持有HDB的开支更低,有助于退休生活。这也意味着较低的增长率在这里并非关键因素。既然无意出售,诸如租约年限递减或资本增值与否,也不太会构成重大顾虑。

你的 D14 精品公寓

近期3卧单位的成交——我在此假设您指的是项目二楼那套$1.38M的成交。

| 年份 | 你的D14公寓(转售) | 同比 | D14 永久/999年 私人非有地(转售) | 同比 | 全岛 永久/999年 私人非有地(转售) | 同比 |

| 2021 | $1,290 | $1,226 | $1,592 | |||

| 2022 | $1,165 | -9.69% | $1,316 | 7.34% | $1,714 | 7.66% |

| 2023 | $1,475 | 26.61% | $1,417 | 7.67% | $1,790 | 4.43% |

| Average | 8.46% | 7.51% | 6.05% |

尽管项目约在9年前取得了Temporary Occupation Permit(TOP,临时入伙证),但首宗转售交易直到2021年才出现。

由于成交有限,未必能准确反映项目表现,尤其这三年每年仅售出一套。需注意,2021年与2023年成交的是2卧单位,而2022年成交的是3卧。通常来说,小户型的PSF(每平方英尺价格)更高,因而造成这三年价格差异。

鉴于缺乏足够数据得出对整个发展的定论,我们不如直接看您这套单位本身的增长率。

2013年原始购入价:$1.1M

已缴ABSD:$80K

估计当前估值:$1.38M(基于近期成交)

据此计算,过去10年您的单位年均增长率为2.03%,低于同期所有私人非有地房产的平均增速2.9%。若计入$80K的ABSD,年均增速将降至1.45%。

Tampines HDB

您所提及片区近期4房式 HDB 成交:

正如您所指出的,您无法继承这套HDB,因为您已经拥有一套HDB和一套私人房产。

考虑到您最大的外甥女仅30岁,除非她已婚且名下无房,否则并不符合继承资格。单身人士须至少35岁才能继承HDB。即便符合资格,在完成5年的MOP前也不能整套出租,这也意味着在此期间她无法再购买另一处房产。

因此,在该情境下最可行的做法是出售这套HDB。

接下来回答您的问题。

你应该卖掉哪一处房产?

在三处房产中,您大概率需要出售所继承的那套HDB。出售款项将全部以现金形式返还给您。鉴于您表示若能由侄辈持有便会将其用于出租,我推测您的目标是获取被动收入。若如此,您可考虑将出售所得投入其他能提供稳定现金流的渠道。

若您在3房HDB与D14精品公寓之间犹豫,依据数据,处置这套精品公寓或许更为合适。为便于理解,我们来测算潜在成本。

鉴于两处房产均已付清,主要开支仅包括HDB的市镇理事会服务与杂费、公寓的管理费,以及两处房产的房产税。

假设您决定卖掉这套精品公寓并回到HDB居住。为计算方便,我们以10年为期。

居住在这套3房式组屋的成本

| 项目 | 金额 |

| 市镇理事会服务与杂费(假设$72/月) | $8,640 |

| 房产税 | $2,260 |

| 总成本 | $10,900 |

*我假设房产估值为$455,000,为该小区近4宗成交价的平均值

出售 D14 精品公寓

| 项目 | 金额 |

| 出售价格 | $1,380,000 |

| 需退回CPF至OA | $375,000 |

| 现金净得 | $1,005,000 |

若您将$1,005,000现金净得投入一个年化回报4%的保守渠道:

| 时间 | 投资金额 | 收益 |

| 起点 | $1,005,000 | $0 |

| Year 1 | $1,045,200 | $40,200 |

| Year 2 | $1,087,008 | $82,008 |

| Year 3 | $1,130,488 | $125,488 |

| Year 4 | $1,175,708 | $170,708 |

| Year 5 | $1,222,736 | $217,736 |

| Year 6 | $1,271,646 | $266,646 |

| Year 7 | $1,322,511 | $317,511 |

| Year 8 | $1,375,412 | $370,412 |

| Year 9 | $1,430,428 | $425,428 |

| Year 10 | $1,487,646 | $482,646 |

10年总收益:$482,646 – $10,900 = $471,746(请注意,这未包含若将您将继承的那套HDB的资金拿去投资所可能产生的收益)

再看若卖掉3房组屋、继续住在公寓并出租studio的潜在成本与收益。

| 项目 | 金额 |

| 管理费($350/月) | $42,000 |

| 房产税* | $16,200 |

| 租金收入(假设$1,500/月) | $180,000 |

| 总收益 | $121,800 |

*我假设房产估值为$1.38M

假设您以$455K卖出HDB,并将全部现金投入一个年化回报4%的保守渠道:

| 时间 | 投资金额 | 收益 |

| 起点 | $455,000 | $0 |

| Year 1 | $473,200 | $18,200 |

| Year 2 | $492,128 | $37,128 |

| Year 3 | $511,813 | $56,813 |

| Year 4 | $532,286 | $77,286 |

| Year 5 | $553,577 | $98,577 |

| Year 6 | $575,720 | $120,720 |

| Year 7 | $598,749 | $143,749 |

| Year 8 | $622,699 | $167,699 |

| Year 9 | $647,607 | $192,607 |

| Year 10 | $673,511 | $218,511 |

10年总收益:$218,511 + $121,800 = $340,311(请注意,这未包含若将您将继承的那套HDB的资金拿去投资所可能产生的收益)

这表明,保留HDB并将出售D14精品公寓所得投入投资,可能获得更高回报。当然,结果仍取决于您的ROI(投资回报率),不过我采用了较为保守的4%估算,类似CPF退休账户的利率。

鉴于两处房产均已付清,另一个可考虑的选项是两处都保留。您可以搬回3房组屋居住,同时将双钥匙公寓的两侧都出租。

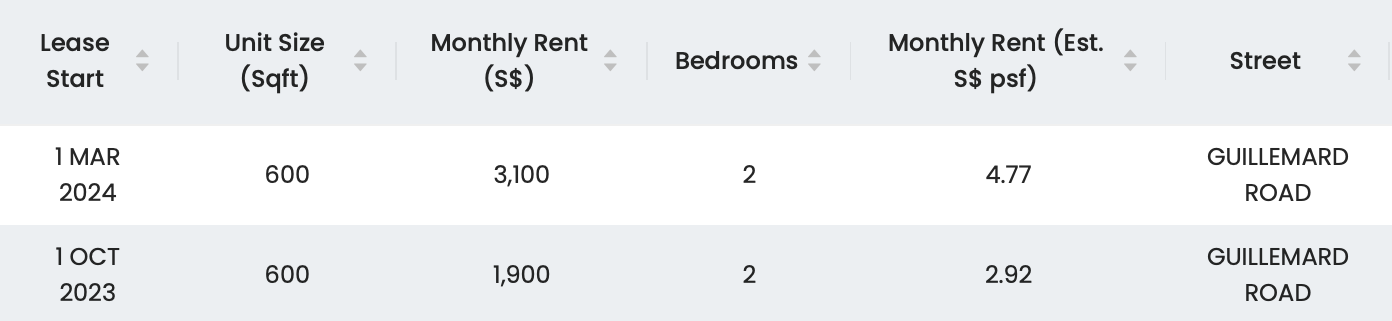

过去6个月内,有两套2卧单位曾出租:

假设您将双钥匙的另一侧以平均$2,500出租,加上studio平均$1,500的租金,总计$4,000/月。

每月被动收入:

| 项目 | 金额 |

| D14 公寓租金收入 | $4,000 |

| 两处房产的房产税 | $638 |

| 公寓管理费 + 市镇理事会服务与杂费 | $422 |

| 估计每月被动收入 | $2,940 |

这也引出了您的第二个问题:被动收入与维修问题,以及D14公寓未来的升值潜力。

比较两种情况下的每月被动收入差异:住在HDB并出租D14公寓($2,940),与当前住在2卧并出租studio和HDB($2,991),差距并不大。

尽管项目相对较新,您对维护的担忧并非没有道理,尤其是因为其“精品”属性。精品项目也许配套不算丰富,但分摊管理与维护费用的住户较少,摊下来并不便宜。此外,若维修储备金不足,或随楼龄增加出现重大修缮需求,亦可能带来额外开支。

观察您单位过去十年的平均增速,明显慢于整体市场。在精品项目密集的区域(如D14),此类公寓由于缺乏差异化,竞争非常激烈。即便如此,考虑到其永久产权,相较年迈的 Marine Parade HDB,D14公寓未来出现升值的可能性仍更高。

假设该公寓未来以过去10年所有私人非有地房产的平均增速2.9%增长:

| 时间 | 房价 | 收益 |

| 起点 | $1,380,000 | $0 |

| Year 1 | $1,420,020 | $40,020 |

| Year 2 | $1,461,201 | $81,201 |

| Year 3 | $1,503,575 | $123,575 |

| Year 4 | $1,547,179 | $167,179 |

| Year 5 | $1,592,047 | $212,047 |

| Year 6 | $1,638,217 | $258,217 |

| Year 7 | $1,685,725 | $305,725 |

| Year 8 | $1,734,611 | $354,611 |

| Year 9 | $1,784,915 | $404,915 |

| Year 10 | $1,836,677 | $456,677 |

选择保留这套公寓,具有更强的保值与增值潜力。若日后您想回到 Marine Parade 的HDB居住,也可以先卖掉公寓再购买HDB。

考虑到当前HDB价格处于高位,现在出售、将来有需要时再买回,或许是个不错的时点。如今 Marine Parade 的HDB尚余约50年租约,尽管最近价格有所上涨,但涨幅显著低于整体HDB市场。10年后,其租约仅余40年。

综合上述因素,我的倾向是保留D14公寓,并在其增长潜力更高的当下卖出HDB。随后可将HDB出售所得配置到被动型投资策略中。

在您某个准备退休的时间点,可以考虑卖出公寓再购回HDB。即便彼时仍有15个月等待期,您作为年长者置换至更小单位(购买4房或更小)可获豁免。若届时价格回落,甚至可考虑购入带海景的更大单位(例如4房)以安享退休。

当然,这仍是您需要做出的个人抉择。您想现在就拥有那片海景吗?还是可以等一等,例如等到63岁(从现在起10年)?同时,也需意识到这些HDB未来可能发生变动(例如SERS或VERS),并非可以押注之事。

另一方面,若您倾向于两处房产都保留,那么搬去HDB或继续留在D14公寓之间的被动收入差距其实并不大。

至于您最后关于卖掉D14公寓再购一处房产的问题,考虑到当前的ABSD,我并不建议这么做。撇开继承HDB所得不计,并假设您不再贷款,卖出D14公寓后您的预算约为$1.38M(该单位的卖价)。若购买$1.38M的房产,BSD与ABSD合计为$315,800。

假设新房产的租金回报为3%,仅回本$276,000的ABSD就需约6.5年,这个周期相当长,可能并不划算。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments