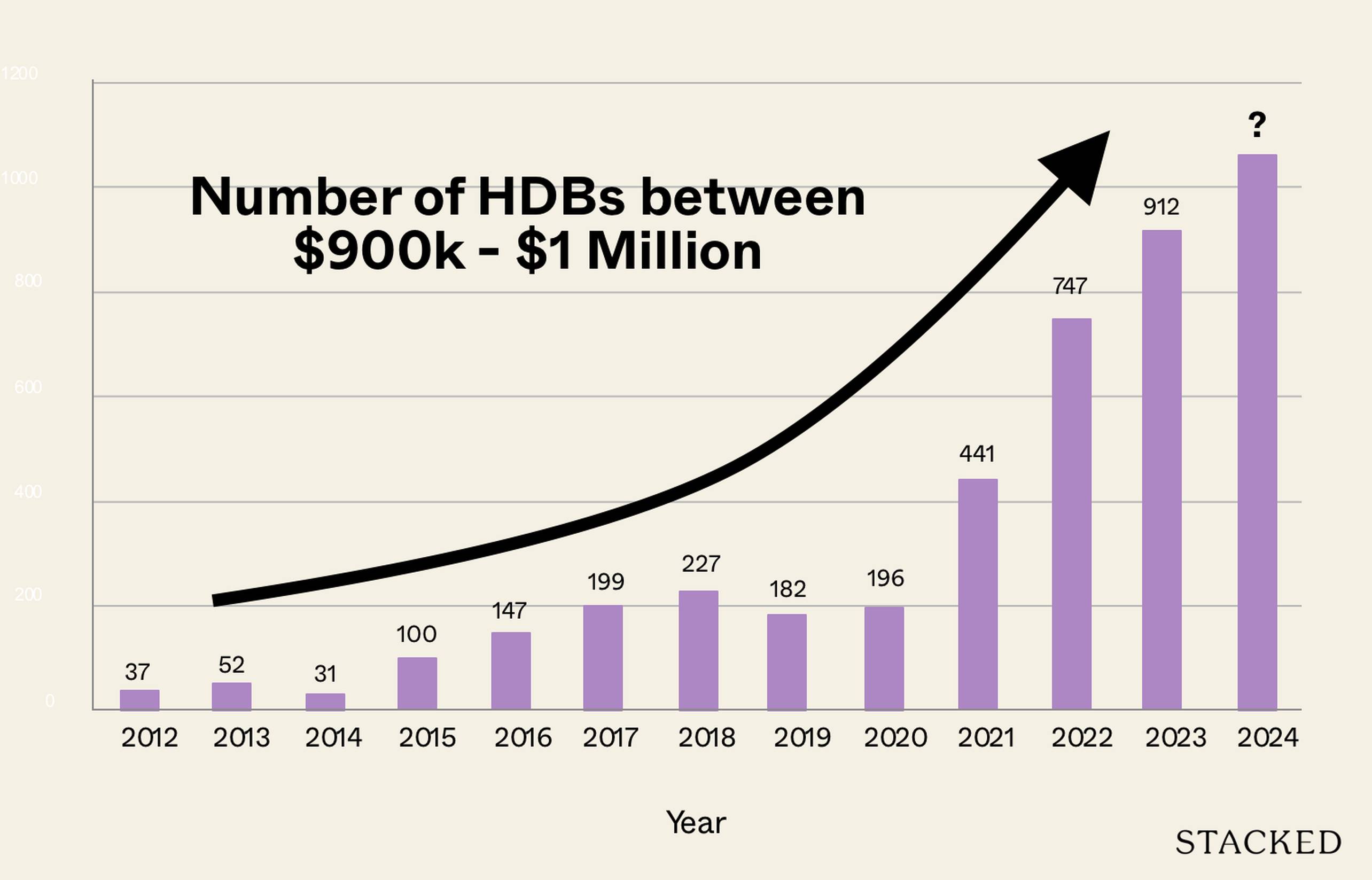

常言道,不要只盯着球本身,而要看球将要去往何处。过去几年中,百万组屋的数量大幅上涨,即便目前它们仍只占少数(至少现在如此)。因此,我们不妨把目光投向那些“后起之秀”的转售组屋:正逐步逼近$1 million门槛、但尚未到达的单位。以下是$900,000+转售组屋所占比例的上升情况:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

这些接近百万的组屋多年来如何增长?

本文所称“接近”一百万,是指总价介于$900,000与$1 million之间的组屋:

| 年份 | <900k 或 >1m | 介于 900k & 1m 之间 | 总计 | 比例 |

| 2012 | 23,161 | 37 | 23,198 | 0.16% |

| 2013 | 16,045 | 52 | 16,097 | 0.32% |

| 2014 | 16,065 | 31 | 16,096 | 0.19% |

| 2015 | 17,680 | 100 | 17,780 | 0.56% |

| 2016 | 19,226 | 147 | 19,373 | 0.76% |

| 2017 | 20,310 | 199 | 20,509 | 0.97% |

| 2018 | 21,334 | 227 | 21,561 | 1.05% |

| 2019 | 22,004 | 182 | 22,186 | 0.82% |

| 2020 | 23,137 | 196 | 23,333 | 0.84% |

| 2021 | 28,646 | 441 | 29,087 | 1.52% |

| 2022 | 25,973 | 747 | 26,720 | 2.80% |

| 2023 | 24,862 | 912 | 25,774 | 3.54% |

| 2024 | 21,457 | 1,059 | 22,516 | 4.70% |

一些值得关注的趋势:

1. 这些交易仍属少数,但增长迅速

从宏观角度看,1,059宗交易在更广阔的市场中并不算庞大。$900,000至$1 million之间的组屋,仍占全部转售交易不到5%;某种程度上,我们对相关新闻的处理方式也反映了这一点(例如,中介与媒体会把这些高价交易放到头条,如果仔细想想,这正说明它们仍非常态)。

我们也想指出,就比例而言,2012年至2013年间从37宗增至52宗(约增长40.5%)的跳升幅度,其实大于2023年至2024年(约增17%)。

尽管如此,10年间的增长仍可谓爆发式。2012年全年,全国只有区区37套组屋进入$900,000+区间,连一个百分点都远未触及。但如今呢?根据一线反馈,分析师与中介也告诉我们,没有一个HDB市镇没有至少一宗$900,000+的交易。

虽然这些交易仍属罕见,但市场似乎正逐步将其常态化。

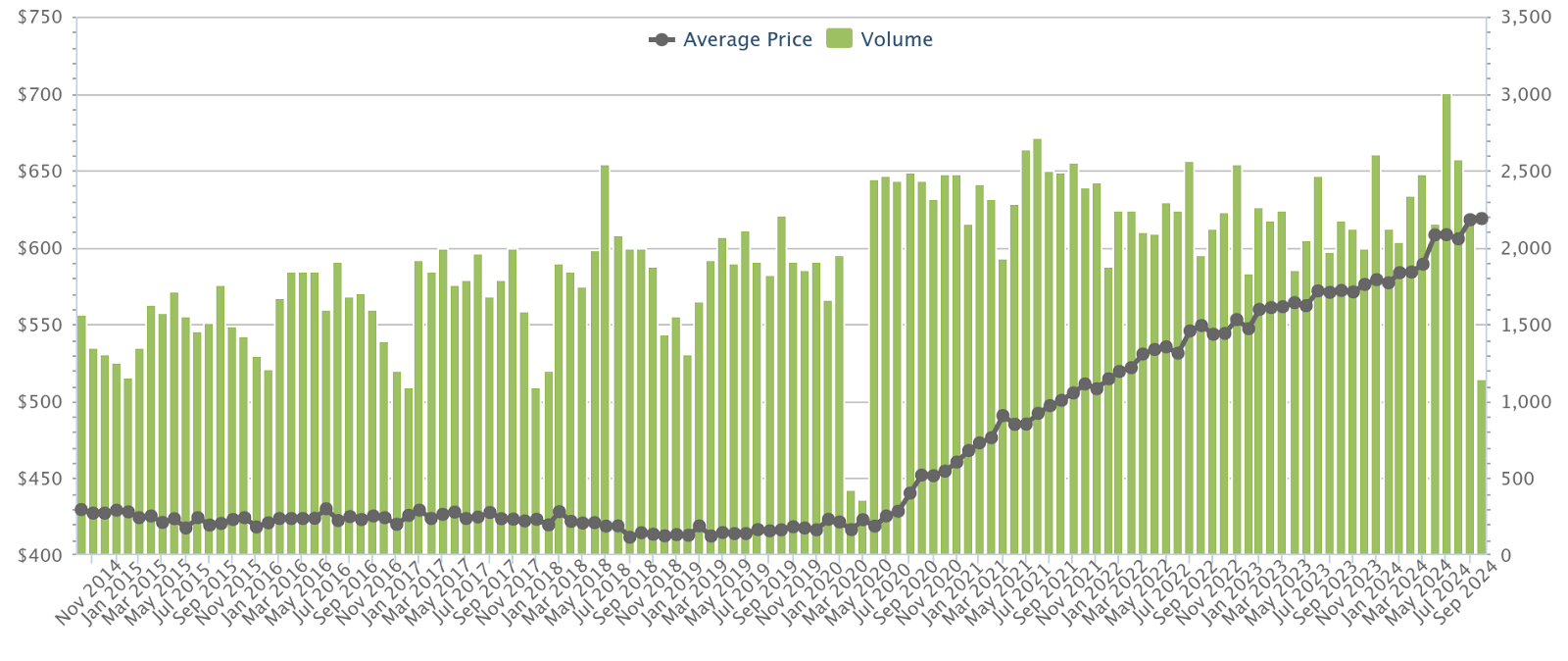

2. 高价组屋在2014年降温措施面前更具韧性

到2013年,转售组屋价格已高企到政府不得不强力出手的地步。HDB停止发布“现金高于估值”(Cash Over Valuation,COV)数据,且将“按揭供款比率”(Mortgage Servicing Ratio,MSR)上限定为30%。

这一举措对更广泛的转售市场影响显著,COV水平迅速下挫。在政策调整后的数年里,“零COV”交易一度成为常态;接下来八年市场几乎持续走弱,直到新冠疫情后的供应紧缺才迎来复苏。

一张快照或许更能说明问题。以下是2014年大幅回落之后、各类型与各市镇转售组屋的平均价格:

然而,如果看$900,000+组屋的数量,它们似乎逆势而上。这类高价组屋的数量一路稳步上升至2018年,仅在2018/19年出现回落(这部分与“集体出售热潮(en-bloc)”退潮有关,并带来对租约贬值的市场担忧升温)。

这表明,即便在MSR与缺乏COV数据拖累更广泛市场的时期,仍有人愿意为$900,000+的组屋支付高额价款。这很可能反映了这些组屋拥有更优越的位置优势,而这种优势(在Plus与Prime方案推出之前)并不能通过新的供应所复制。

3. 对“租约贬值”的担忧减弱

$900,000+及以上价位的组屋多半较为老龄化。其中包括已不再兴建的复式组屋(maisonette)与特大组屋(jumbo),稀缺性在一定程度上推高了价格。

(一个例外是‘00年代推出的较新DBSS项目,但即便如此,它们也并非“新”,建成年份在2005至2012年之间)。

不过,如今对“租约贬值”的担忧似乎并不强烈。曾有一段时间它对市场情绪影响更深(见第2点);但或许是疫情后住房短缺叠加房价屡创新高的新闻,令买家很快释怀了这一事实。

推测而言,诸如“回购租约计划”(Lease Buyback Scheme,LBS)等举措,以及愈发将组屋视为“居所而非投资品”的取向,或许对此有所助推。年长的新加坡人若只是想在好地段安享余生,或并不在意所谓“付出溢价”。对他们而言,转售收益、租金回报等指标也许只是抽象概念;而对一位60多至70多岁的人来说,即便剩余30年的租约也可能足够。

4. 短期内,Plus 与 Prime 模式或将支撑而非压低这些价格

从长期看,在热门地段提供更多组屋,可能有助于抑制价格。对于打算长期(甚至终身)自住的真正买家而言,诸如10-year MOP之类的限制并不重要;因此,在传统热点区域,提高供给的效果不会因限制而改变。

但在更短期内,可能会出现相反的情况。我们已经听到针对Kallang – Whampoa、Bukit Merah、Queenstown等热点地区转售屋主的“话术”:他们的组屋与Prime项目同处一地,却没有任何副作用——没有10-year MOP、补贴回收(clawback)、资格条件等。因此,他们有理由提高要价;而要说这毫无道理,也确实很难反驳至少有一定道理。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments