正如部分读者已知,即便超过50年,转售HDB组屋的价格仍可能持续上涨。但这是否意味着从长远来看就是稳妥之选?许多买家的真正担忧在于,这些较旧的组屋能否保值,还是会在未来开始贬值。

为帮助你作出更明智的判断,让我们深入探讨较旧HDB组屋的升值趋势,并与较新的组屋进行对比:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

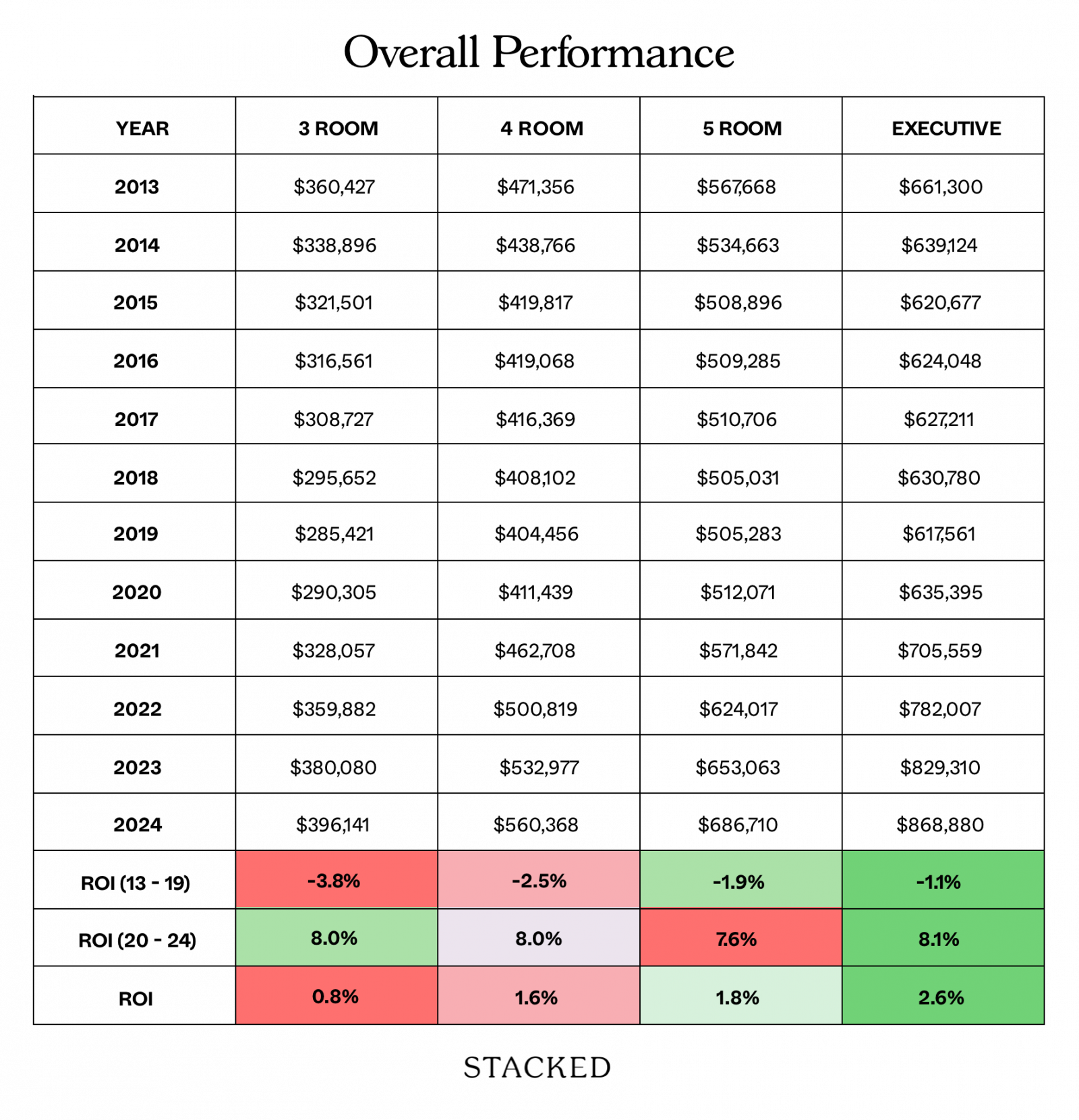

从2013年至今的价格走势

我们把HDB组屋按楼龄分成五个类别,观察过去十年的价格变化:

- 0至9年楼龄

- 10至19年楼龄

- 20至29年楼龄

- 30至39年楼龄

- 40年以上楼龄

请注意,我们排除了HDB有地住宅、1房与2房组屋及3Gen组屋,因为这些属于更小众类型,成交量较低,可能会扭曲结果。我们也排除了任何在其five-year MOP之前成交的组屋,因为这些交易多发生于特殊情况(例如离婚或身故)。

总成交数量:

| 年份 | 3房 | 4房 | 5房 | 行政 | 总计 |

| 2013 | 4,770 | 5,816 | 3,558 | 1,322 | 15,466 |

| 2014 | 4,977 | 5,963 | 3,451 | 1,064 | 15,455 |

| 2015 | 4,871 | 6,535 | 4,086 | 1,351 | 16,843 |

| 2016 | 4,811 | 6,848 | 4,396 | 1,489 | 17,544 |

| 2017 | 4,671 | 6,816 | 4,582 | 1,624 | 17,693 |

| 2018 | 4,537 | 6,631 | 4,973 | 1,876 | 18,017 |

| 2019 | 4,517 | 6,514 | 4,600 | 1,669 | 17,300 |

| 2020 | 4,209 | 5,881 | 4,517 | 1,882 | 16,489 |

| 2021 | 4,904 | 7,065 | 5,693 | 2,259 | 19,921 |

| 2022 | 4,847 | 6,745 | 4,975 | 1,885 | 18,452 |

| 2023 | 4,731 | 6,629 | 4,285 | 1,503 | 17,148 |

| 2024 | 3,476 | 4,823 | 3,335 | 1,219 | 12,853 |

| 总计 | 55,321 | 76,266 | 52,451 | 19,143 | 203,181 |

以下是整体表现的快速概览:

这一总体快照基于在2013年前达到MOP并已成交的HDB组屋。可以看到,10年期的投资回报率(ROI)并不亮眼。这很可能源于2013年的一次重大变化,令转售价格一直下行至约2019年。

在2013年,HDB转售价创下历史新高。为应对这一情况,政府推出了Mortgage Servicing Ratio(MSR,供款比率),将每月按揭还款额上限定为买方月收入的30 per cent。MSR至今仍是抑制价格的重要因素之一。

另一项变化是HDB不再公布Cash Over Valuation(COV)数据。买卖双方如今需先就价格达成一致,HDB随后才会给出估价。然而,这项措施的影响已部分减弱,因为COV再次变得常见(而且价格会参考过去成交价,即包含任何COV在内的总价)。

在COVID-19期间及其后的住房供应紧张(2020至2024年)之后,这些组屋已收复此前的跌幅。你可以看到,ROI再次转为正值。

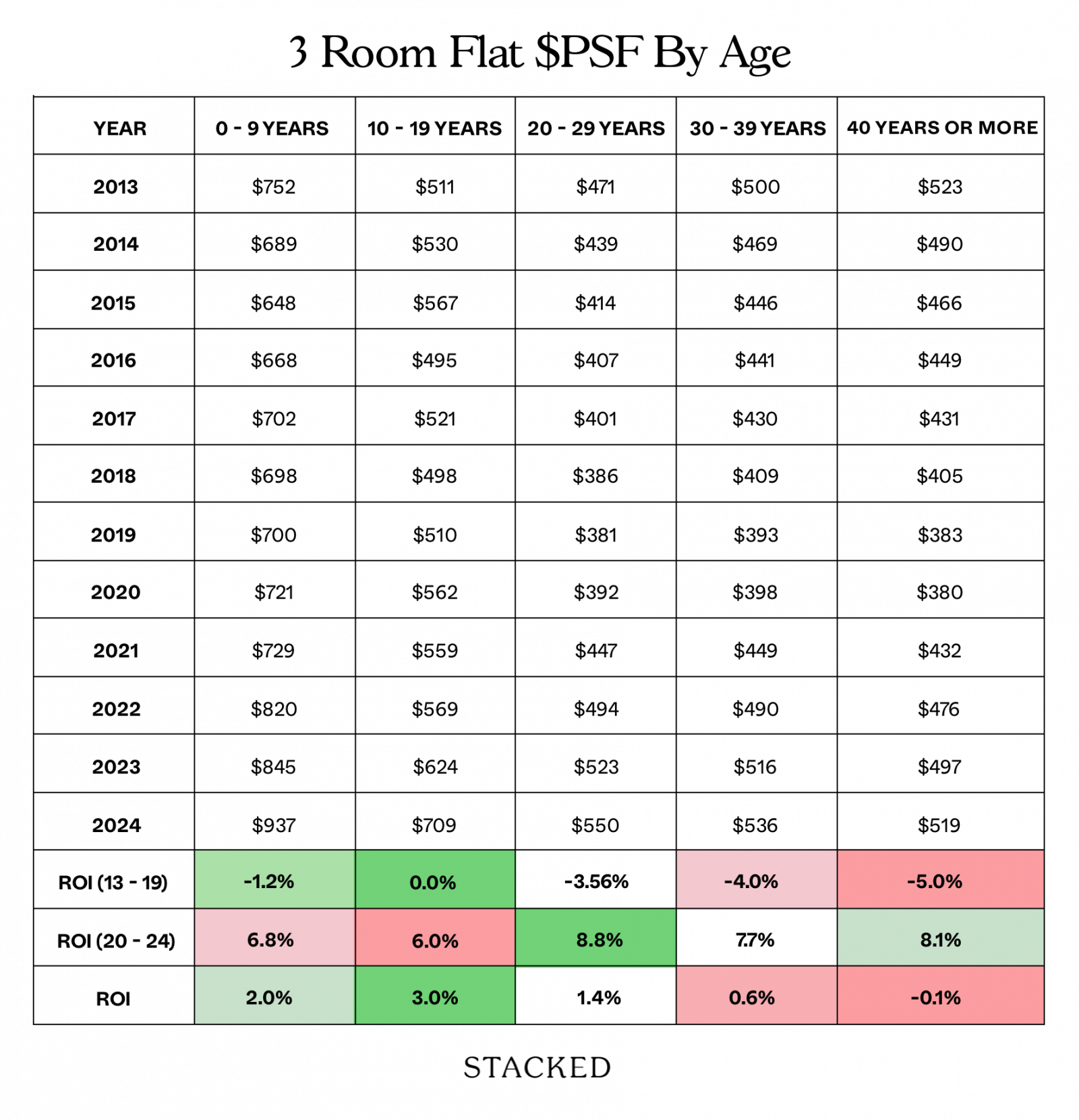

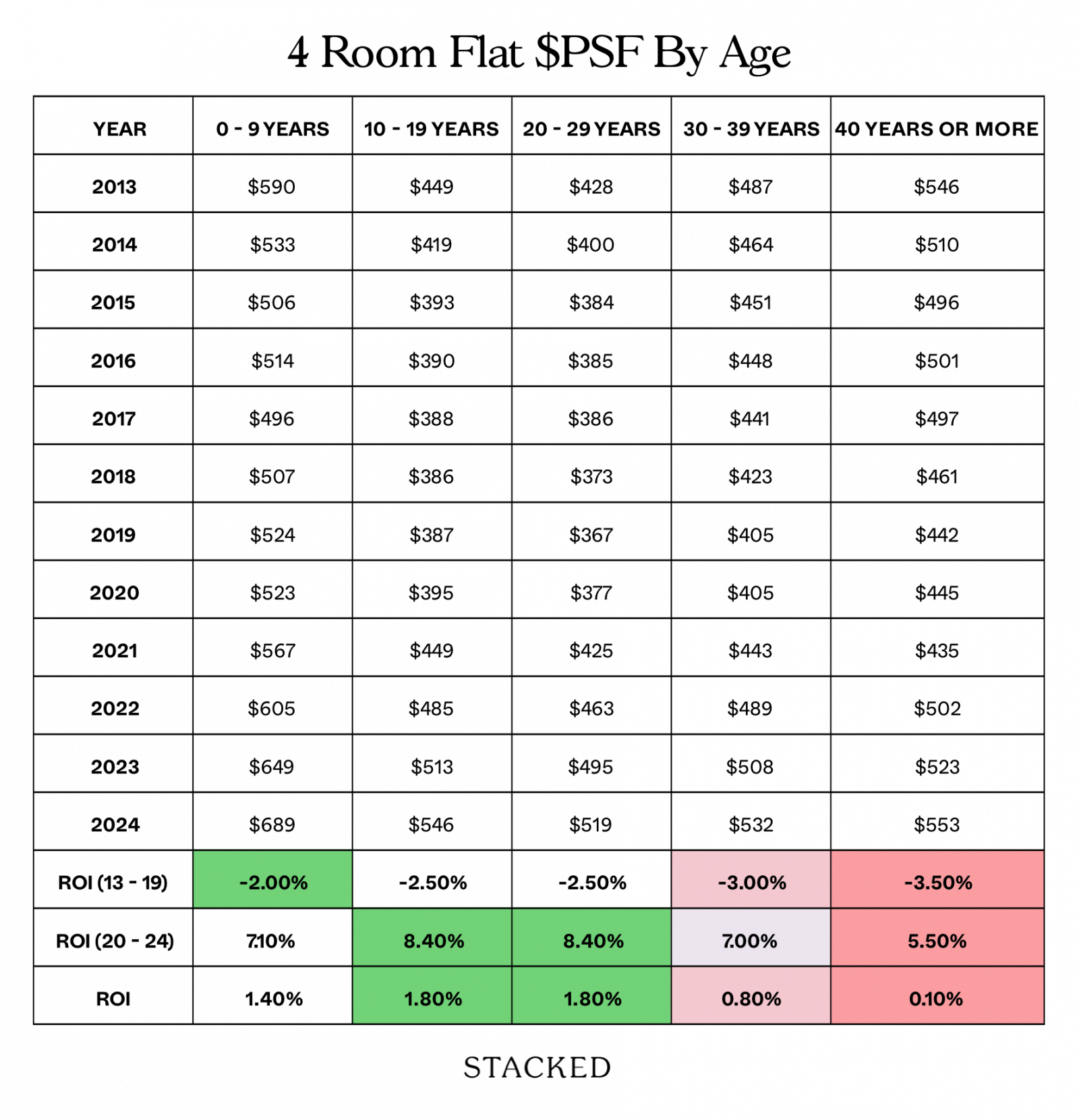

现在,看看较旧组屋的对比表现

我们来看看较旧组屋(30年以上楼龄)的表现。鉴于这类组屋面积差异更大,我们将以每平方英尺价格而非总价来进行比较。

3房组屋价格升值(按楼龄)

4房组屋价格升值(按楼龄)

5房组屋价格升值(按楼龄)

行政组屋价格升值(按楼龄)

1. 较旧组屋在下行周期中受影响更大

若观察2013至2019年这段时期,可以看到楼龄最老(40年以上)的一批受创最深。一个可能的原因是,在买方市场中,潜在买家可以更加挑剔。周边可负担的替代选择充足,在这种情况下,楼龄因素就更难被忽视。

请记住,当剩余租约不超过60年时(银行)最高可贷成数会下降;而当剩余租约不超过30年时,可能已无法获得贷款。对于较旧组屋,CPF使用也会受到限制。因此,如果你购买一套40年楼龄的组屋并再住10至15年,不应对未来买家的反应抱有过高期望。

不过,你会注意到,5房及更大的组屋在下行期似乎逆势表现。这就引出下一点:

2. 5房与行政组屋对下行更具抗性

你会看到,3房与4房在2013至2019年的下行期间跌幅更大。而较旧的5房,跌幅却小于10至19年楼龄的同类。

此外,若以10年时间框架(2013至2024年)来看,5房与行政组屋的整体增幅最佳。这表明面积起了重要作用:更大的使用面积叠加可负担的总价,或许使这些更大的住房在艰难时期(如新冠时期)也能维持价格甚至走高。若未来不再兴建更大的HDB组屋,这一趋势可能会延续。

3. 10至29年楼龄在多种户型中表现更佳

纵观3房、4房与5房,整体表现最佳的是10至29年楼龄的组屋。这可能与“年轻”转售组屋的溢价有关:当组屋在MOP后不久出售,其租约折损几乎可以忽略,但又能即刻入住。通常也较少需要大规模装修,因此这类组屋往往能以溢价成交。

此外,就市场反馈而言,这类房源的卖家常常会收到中介的此类定价建议。这也意味着,若买家希望以更划算的价格入手,或许应尽量避免刚刚走出MOP的新鲜房源。

4. 面积与可负担性有助于支撑较旧组屋价格

总体来看,即便最老的一批组屋未必拥有最佳升值,它们对价格下跌却具备一定抵御力。较大的面积与恰当的可负担水平结合,有助于维持需求——这意味着部分最老的组屋至少可更长时间地保值,远超对租约贬值的普遍担忧。

这也意味着,购买一套更老但面积更大的组屋(当然不是百万级那种)未必如许多人想象的那样走入“死胡同”。

5. 购屋津贴可提升较旧组屋的吸引力

我们此前已多次提及,但不要忽视购屋津贴的影响。Family Grant(FG)目前为5房或更大户型$50,000,2至4房为$80,000。

以下是该津贴如何令较旧组屋更具吸引力的示例:以上行期(2020至2024年)4房的价格为例:

| 年份 | 0 – 9年 | 10 – 19年 | 20 – 29年 | 30 – 39年 | 40年或以上 |

| 2020 | $512,946 | $414,482 | $397,010 | $399,396 | $429,278 |

| 2021 | $553,996 | $470,217 | $449,478 | $436,666 | $419,643 |

| 2022 | $593,040 | $507,211 | $487,354 | $480,272 | $462,376 |

| 2023 | $638,241 | $537,973 | $521,237 | $502,812 | $514,631 |

| 2024 | $676,377 | $570,342 | $546,386 | $523,132 | $508,714 |

如上所述,对于首次购屋且全部为新加坡公民的家庭,FG为$80,000。下面看看该津贴可覆盖多少房价:

请注意,2020至2022年间,该津贴仅为$50,000。

| 年份 | 0 – 9年 | 10 – 19年 | 20 – 29年 | 30 – 39年 | 40年或以上 |

| 2020 | 9.7% | 12.1% | 12.6% | 12.5% | 11.6% |

| 2021 | 9.0% | 10.6% | 11.1% | 11.5% | 11.9% |

| 2022 | 8.4% | 9.9% | 10.3% | 10.4% | 10.8% |

| 2023 | 12.5% | 14.9% | 15.3% | 15.9% | 15.5% |

| 2024 | 11.8% | 14.0% | 14.6% | 15.3% | 15.7% |

| 占比变动 | 21% | 16% | 16% | 22% | 35% |

在2020年,对于0至9年楼龄的组屋,$50,000的津贴可覆盖总价的9.7 per cent。而在2024年,当津贴提高至$80,000时,该比例为11.8 per cent。

以上针对较新的组屋。但若放在较旧组屋的语境下:2020年的津贴覆盖了价格的11.6 per cent,而在2023/4年则覆盖了15.7 per cent。按比例计算,这是35 per cent的提升,高于较新组屋21 per cent的提升。FG正在让最老的组屋更划算。

我们也应注意,HDB近期将HDB贷款的Loan To Value(LTV)比例下调至以房价或估值(取其低者)的75 per cent,早前为80 per cent。这会令部分买家的初始现金/公积金支出更吃紧,也让津贴显得更为重要。

(不过请注意,使用银行贷款者不受影响,因为银行贷款本来就是75 per cent的LTV)。

也别忽视CPF的使用限制

若组屋的剩余租约不足以覆盖最年轻买者至至少95岁,可使用的CPF额度将被按比例调整。总体而言,这会降低年轻买家购买较旧组屋的意愿。但由于这项规则的更新较为近期(2019年5月),可能还需一段时间才会在数据中体现。就目前而言,有一点是明确的:

希望购买“大但旧”的转售组屋的年轻买家,可能会面临CPF使用上的限制;而希望购买更大、更旧组屋的退休人士,则可能因年龄而在融资方面遇到困难(除非他们是从私人房产“换小”)。

鉴于上述因素,较旧组屋能否持续保持当前表现并无保证。我们知道过去的表现并不总能预示未来,很多结果取决于多种因素(未来供应、政府干预与措施等)。此外,进入35+年楼龄组别的组屋数量更少,数据也更为有限。我们无法确定未来十年左右的走势会否延续目前所见的结论。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments