曾经有一段时间,购房者对大型项目并不感冒。这类拥有 1,000+ 套单位的项目被认为嘈杂、缺乏私密性、过于拥挤等。但在过去几年里,意见发生了巨大转变:许多买家开始将大型项目与更奢华的配套、更低的入场价,以及更好的增值空间联系在一起。

像 Normanton Park、Parc Clematis 和 Treasure at Tampines 等项目的成功,只会强化这种看法。即便是像 Jadescape 这类起步较慢的项目,后来也因百万利润而登上头条。因此,如今常能听到这样的说法:大型项目的表现甚至优于普通公寓;但事实真是如此吗?

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

理论的简要说明

所谓大型项目,通常指 1,000+ 套单位的项目,尽管有时也会用于那些接近这一规模的项目(例如 900+ 套单位的公寓)。对大型项目的预期优势包括:

- 更丰富的配套设施,由于这类项目的占地更大;这意味着可提供多个泳池、网球场、更大的景观空间等。

- 更低的维护成本,尽管配套更大,但由于有更多单位分摊成本

- 更具竞争力的定价,哪怕仅仅是因为规模效应。Treasure at Tampines 就是典型例子:拥有 2,200+ 套单位,从一开始的定价就很有竞争力

- 较高的成交量。由于在单一大型项目中,潜在可易手的单位数量很高,即便只看一年,转售价格往往也更为稳定且支撑更强。

但如部分经纪人所言,这一切是否会转化为更好的表现?我们来看看:

自 2015 年以来,大型项目与常规项目的整体比较

若我们仅做最直接的对比,结果如下:

| 类型 | 平均涨幅 (%) | 平均获利 ($) | 成交量 |

| 大型公寓 | 22.0% | $249,983 | 4,236 |

| 常规公寓 | 21.6% | $254,827 | 8,643 |

| 平均值 | 21.7% | $253,234 | 12,879 |

从这个非常宏观的角度看,两者似乎差别不大。大型项目确实表现更好,但差距几乎可以忽略。

这还不够细化,所以我们按不同户型面积来比较表现。

大型项目中的小户型与常规项目中的相比如何?大户型又如何?我们采用以下定义:

请注意,我们以面积而非房间数来划分,因为我们的数据集包含不同年代的公寓。这种差异可能导致以房型划分具有误导性:例如,1990 年代或更早建成的公寓,可能存在超过 1,000 sq. ft. 的“两卧”,而在今天这会被视为“三卧”。不过,为便于理解,我们也附上了简要描述,便于你以当今标准在脑中对照。

- 超小型:低于 500 sq. ft.(即便对一卧而言也偏小)

- 小型:500 至 800 sq. ft.(一至两卧单位)

- 中型:800 至 1,200 sq. ft.(三卧单位)

- 大型:1,200 至 1,600 sq. ft.(较大的三卧至四卧)

- 超大型:高于 1,600 sq. ft.(五卧、顶层公寓)

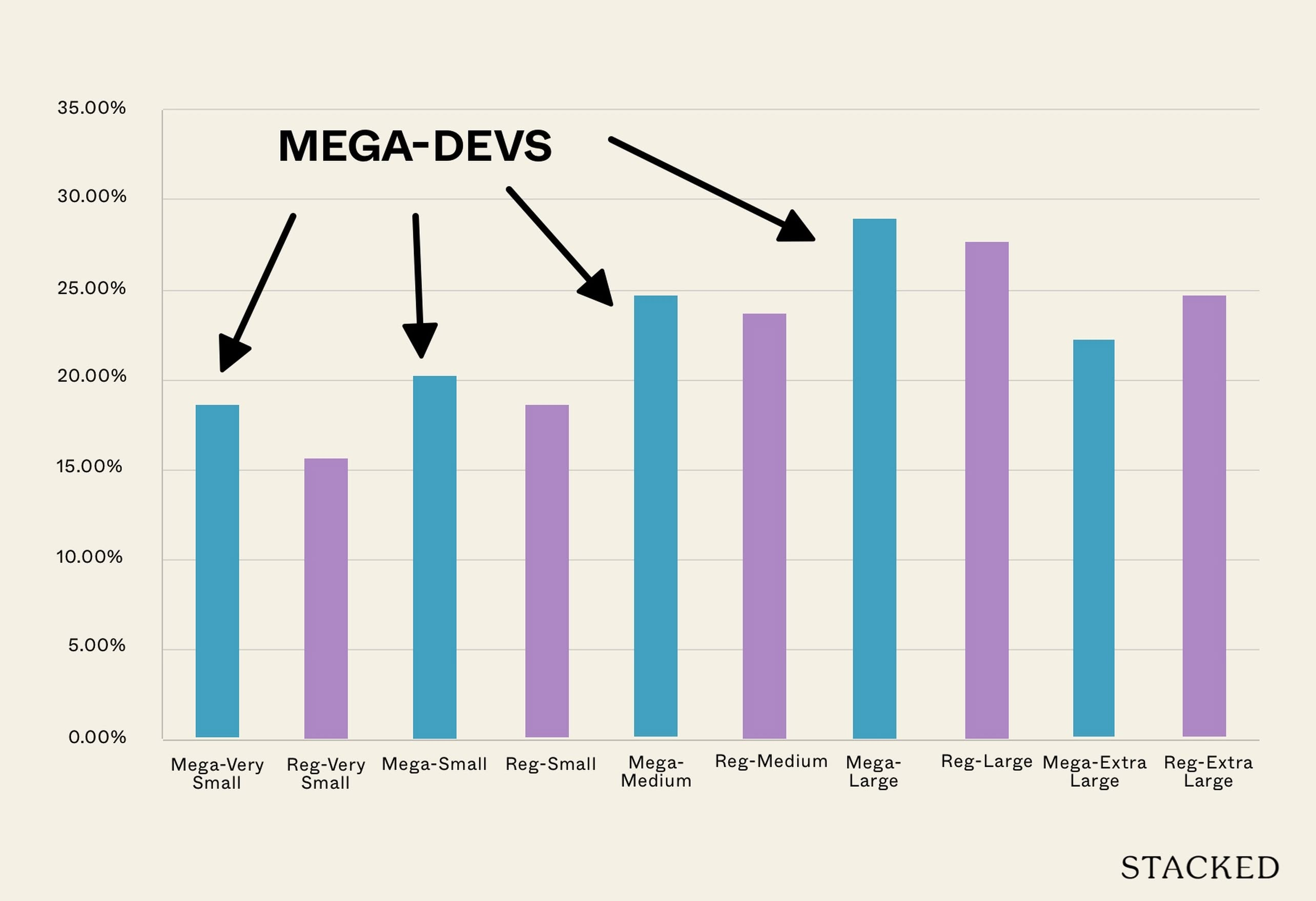

在将单位按面积细分后,我们比较了它们在大型项目与常规项目中的表现:

| 类型 | 平均百分比 | 平均总价 | ROI 差异 |

| 大型-超小型 | 18.58% | $113,946 | 3.0% |

| 常规-超小型 | 15.61% | $106,118 | |

| 大型-小型 | 20.19% | $193,792 | 1.5% |

| 常规-小型 | 18.64% | $177,045 | |

| 大型-中型 | 24.62% | $313,020 | 0.9% |

| 常规-中型 | 23.75% | $295,452 | |

| 大型-大型 | 28.94% | $453,292 | 1.3% |

| 常规-大型 | 27.62% | $416,195 | |

| 大型-超大型 | 22.26% | $625,783 | -2.3% |

| 常规-超大型 | 24.58% | $485,999 |

可以看到,户型越小,大型项目中的单位表现越好。反之,对于最大面积段,在超过 1,600 sq. ft. 时,大型项目单位反而成为表现较弱的一方。

在检验统计显著性时,我们可以看到 (1) 超小型、(2) 小型、(3) 中型类别的 p 值低于 0.05*,这意味着差异不太可能由偶然造成。

因此,尽管很难精准指出原因,但有一点很清楚:大型项目中的小面积单位最有可能跑赢常规公寓中的同类单位;至少在幅度上更为显著。

*p 值是统计显著性的度量,任何高于 0.05 的结果更可能是偶然所致。

接下来,我们再看交易类型。

这是为了判断,例如,大型项目的多数优势是否仅在你于早期销售阶段购入时才会显现。

(相比大多数常规项目,这对大型项目更为显著,因为高单位数量往往意味着更为拉长的开发商销售周期)

我们考察了新房至转售、新房至转手售、转售至转售,以及转手售至转售:

| 交易类型 | 平均百分比 | 平均总价 | 成交量 |

| 大型 新房至转售 | 24.0% | $256,352 | 1,583 |

| 常规 新房至转售 | 21.7% | $249,020 | 3,828 |

| 大型 新房至转手售 | 20.9% | $238,874 | 2,018 |

| 常规 新房至转手售 | 18.6% | $233,195 | 1,593 |

| 大型 转售至转售 | 20.4% | $280,355 | 575 |

| 常规 转售至转售 | 23.7% | $287,054 | 2,854 |

| 大型 转手售至转售 | 20.0% | $165,911 | 58 |

| 常规 转手售至转售 | 15.4% | $158,882 | 362 |

这里还有一个有趣的结果:除了一类(转售至转售)之外,几乎所有类别中大型项目都更胜一筹。

(不过,对于“转手售至转售”我们会持保留态度,因为这类交易通常较为罕见,样本量也较低)

这值得我们停下来思考。表面上看,这意味着购买大型项目的优势,可能主要来自于早期的开发商销售阶段。或许如果你购买的是转售的大型项目单位,并在之后再转售,这种优势未必存在。

但也可能有另一种解释

我们应当注意,在“转售至转售”的交易中,我们观察到的公寓更多是较老的项目。请注意常规公寓与其大型项目对应样本的竣工年份:

这里的情况是,存在大量较老的常规公寓项目,经过长期稳定的表现,拉高了整体平均值。

另一个与老旧公寓相关的问题在于:它们往往建得更大。正如上文所述,即便是超过 1,000 sq. ft. 的单位,在 1990 年代也可能被视为“两卧”。这也可能促成这些老项目在当今市场中的良好表现,因为新近单位普遍更小。

顺带一提,你也能从中看到,我们的私人住宅这些年来缩小了多少!

总体而言,目前的数据表明,大型项目确实往往优于其常规对手

这当然并非放之四海而皆准。我们无法绝对保证大型项目中的单位一定能击败常规项目,或具体会高出多少。不过,它确实显示出,我们此前的一些担忧可能并不必要。

例如,过去常说大型项目在转售时会面临艰难处境,因为在出售时会有大量竞品挂牌(一些房东也声称租赁市场同样如此)。但据我们观察,这并未导致大型项目的表现落后。

至于拥挤问题,也可能由于更大的用地面积,以及如今更为精心设计的配套设施,得到了弥补。

归根结底,仍要回到生活方式与个人偏好;但从数字层面看,至少目前,说大型项目——平均而言——往往跑赢常规公寓,并非虚言。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments