买房很少能像购买单位信托或一桶原油那样冷静理性。由于牵涉到诸多对生活的想象、情感连结,以及庞大的负债(多数人需要用大半生来偿还),买家的行为常常出人意料。尤其在 Covid 之后,一些现象变得格外耐人寻味,例如以下这些:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

1. 豪宅市场出人意料的韧性

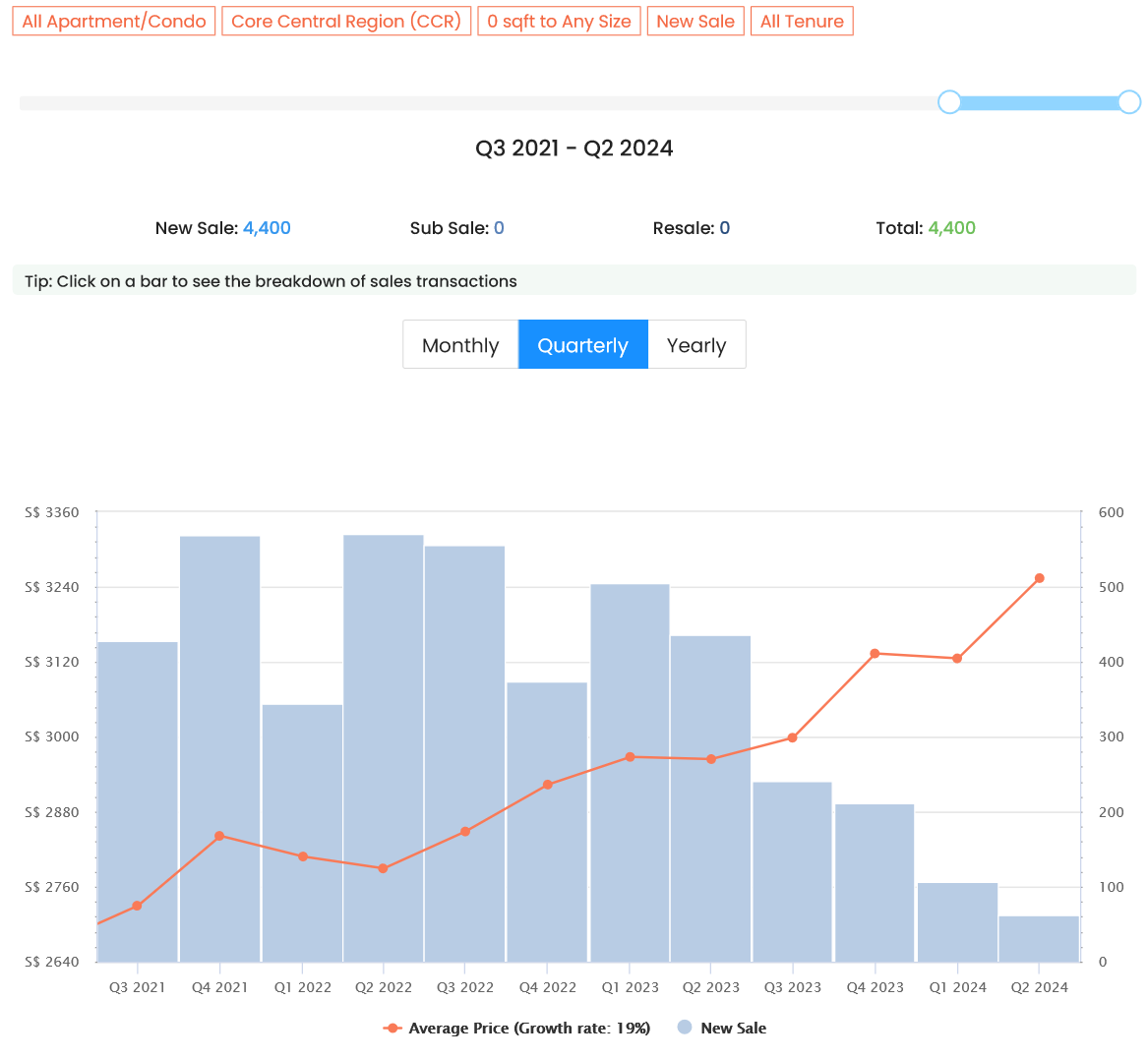

豪宅市场,尤其是中央核心区(Core Central Region,CCR)的物业,最初受到2023 年 4 月降温措施的重创。当时,外国人的 ABSD 税率翻倍至 60 per cent,创下新加坡历史新高。

富裕外籍人士是豪宅与核心地段物业的重要客群,因此我们确实看到初期的影响。然而,截至 Q1 2024,就豪宅转售公寓而言,报告称,与上一季度相比,成交量上升了 17.6 per cent。

进一步观察,我们发现对于 CCR 的新推出豪宅项目,成交量有所下降,但价格实际上在上升:

在 Q3 2023(新一轮降温措施之后的紧接季度),价格为 $2,999 psf。到了 Q2 2024,尽管新盘成交大幅回落,价格却进一步上扬至 $3,254 psf。

至于转售市场,我们看到价格与成交量的韧性同样超出预期:

我们可以看到,在 Q3 2023 新措施出台后,豪宅转售价格一度低至平均 $2,110 psf。然而此后价格回升至 $2,219 psf,成交量亦同步上扬。

问题在于,现在是谁在购买这些豪宅?对于大多数外国人而言,60 per cent 的税负应当会使这些资产较之传统的股债市场吸引力大减。对于本地买家而言,也不排除在 CCR 与 RCR 的价差收窄后,一些人嗅到机会而趁势入场。

另一种可能是,资本充裕的房东看中了租赁潜力:在 ABSD 税率高企的背景下,富裕外籍人士选择租房而非买房的可能性更大。

还有一项因素,一些经纪人指出,宏观经济显得更为动荡;例如欧洲的战争以及下一届美国大选等问题。这可能促使资金“避险”,而新加坡的永久产权物业过去一直是受欢迎的避风港。

我们也在想——鉴于政府对此心知肚明——ABSD 提高的时点,是否部分是在预期此类资金涌入。

2. 在开发商态度冷淡之际,仍大量推出黄金地段地块

我们此前提到过Marina Crescent 白地块,最终因中标价过低而未能授标。几年前很少有人会预见这种情况:如此核心地段对开发商而言通常是“稳赚不赔”。

然而,开发商的犹豫确实反映了对利率上升的担忧(这不仅影响销售前景,也会推高开发成本)、更高的土地增值税(Land Betterment Charge),以及更广泛的经济不确定性。因此,大多数人原本会以为政府会暂缓此类黄金地段的释放。

当然,我们确实知道政府打算在 ‘23 与 ‘24 年推出更多地块以增加供应。这将有助于缓解 Covid 之后短期内出现的住房短缺。不过,请看看迄今“已确认”清单中核心地段的数量:

住宅用地:

| Location | Site Area (Ha) | Gross Plot Ratio | Status |

| Media Circle | 1.06 | 2.9 | Awarded |

| Orchard Boulevard | 0.68 | 3.5 | Awarded |

| Upper Thomson Road (Parcel A) | 2.44 | 2.2 | Open for Tender |

| Upper Thomson Road (Parcel B) | 3.2 | 2.5 | Awarded |

| Zion Road (Parcel A) | 1.51 | 5.6 | Awarded |

| Holland Drive | 1.23 | 4.7 | Awarded |

| River Valley Green (Parcel A) | 0.93 | 3.5 | Open for Tender |

| Canberra Crescent | 2.05 | 1.6 | Open for Tender |

| De Souza Avenue | 1,92 | 1.6 | Open for Tender |

| Margaret Drive | 0.95 | 4.2 | Open for Tender |

| Media Circle | 0,57 | 4.2 | Open for Tender |

| Dairy Farm Walk | 2.16 | 2.1 | Open for Tender |

| Tengah Garden Avenue | 2.55 | 3 | Open for Tender |

白地块:

| Location | Site Area (Ha) | Gross Plot Ratio | Status |

| Jurong Lake District | 6.5 | Tender Closed |

可以明显看出,尽管开发商对这类地段显得谨慎,但供地仍偏向核心地段。或许这是一种有意为之的安排,旨在影响 CCR 以及部分总价较高的 RCR 区域的成本(原因下文会更清晰)。也可能是对开发商兴趣即将回升抱持信心,暂且不论利率与印花税因素。

我们并不清楚背后的意图,但多少有点讽刺:一些更受欢迎的地块在许多开发商尚未准备好出手的时候被端到台前。

3. 为了地段而执意忽视租约贬值

以下来自一线观察与我们的互动反馈。许多年轻新加坡人渴望拥有自己的家并不意外:这一趋势始于 Covid 期间,并未停止。更显著的是,大家越来越愿意忽视如估价以外现金(Cash Over Valuation,COV)与租约贬值等因素。

我们见到更多年轻买家对以下情况表示接受:

- 支付更高的现金,因为有 COV,且组屋租期无法覆盖至最年轻买家年满 95 岁(这会限制 CPF 的最高可用额度)

- 即便当前老屋转售价值有限,也接受在临近退休或甚至退休后需要置换物业

- 对楼梯等问题关注度降低,例如复式单位或无电梯步行公寓,即使这被设想为“一辈子的家”。对于步行公寓,甚至有人认为如今外卖与生鲜配送发达,此类问题影响更小。

并非他们不了解这些缺点,而是相较于住在更便利地段(例如更靠近理想的地铁线,或 Orchard、Bishan、Tanjong Pagar 等区域)的优势,这些劣势被视为次要或遥远的问题。

我们也在想,这是否部分源于“大规模财富传承”,父母的支持促成了这些决定。至于私宅,则可能与我国私宅项目往往在租约到期前很久就发生 en-bloc(集体出售)的历史有关,因此对老旧项目的信心更足。

这似乎与另一类物业的兴趣有所重叠

我们注意到,年轻买家对老旧的商住综合项目不再那么犹豫,而上一代新加坡人往往会回避这类项目。例如 People’s Park Complex,或位于较为杂乱商业业态之上的公寓(此前 Peace Centre 与 Golden Mile Complex 亦属此类,但截至 2024 年均已 en-bloc)。

购买并翻新此类老单位,会带来一种自豪感,类似几年前中峇鲁(Tiong Bahru)绅士化过程中我们看到的态度。鉴于其中一些物业位于极具吸引力的中心地段(尽管可能维护不佳,或楼下存在口碑可疑的按摩店),对其最终 en-bloc 的预期也更为合理。

Peace Centre/Golden Mile 的重建成败,很可能会成为这些老化项目的风向标。

想了解更多当下房地产市场的最新动向,欢迎与我们保持联系,并在Stacked关注我们。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments