当我们在新年第一天写下这篇文章之际,2026 年的新加坡房地产市场看起来将不那么令人兴奋。在此刻,我想多数读者都会把这视为一个明确的利好。

在后 Covid-19 疫情复苏期间房价大幅上扬之后,部分买家的购房侧重点也从 $PSF 重新对齐至总价,并且出现了一波不同寻常的“为什么几乎都在 Core Central Region(CCR)”的趋势,如今一切似乎终于回归常态。或者至少,回到某种程度的常态,因为我们在 2025 年所见的一些变化,很可能会延续下去。

更积极的一面是,将有更多已竣工房源进入市场,利率今年也有望回落,买家或许终于能迎来一口喘息的机会。以下是值得留意的趋势概览:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

1. 新盘:更多面向家庭的“组屋区”选项

2025 年 CCR 的新盘占比高于常年水准,几乎占到去年所有新项目的四分之一(约 23 per cent)。今年,我们看到重心正回归到“组屋区”。

预计今年约 65 per cent 的新盘将位于中央区以外(OCR)。将有新盘推出的地点包括 Tengah(我们将在 Tengah Garden Avenue 见到该区的首个私人公寓)、Tampines 和 Bayshore。位于第 23 区 Dairy Farm Walk 的 Narra Residences 也是其中之一,我们很快会带来评测。

更多详情,亦可查看这份 10 个已知地块清单,涵盖 2026 年上半年。

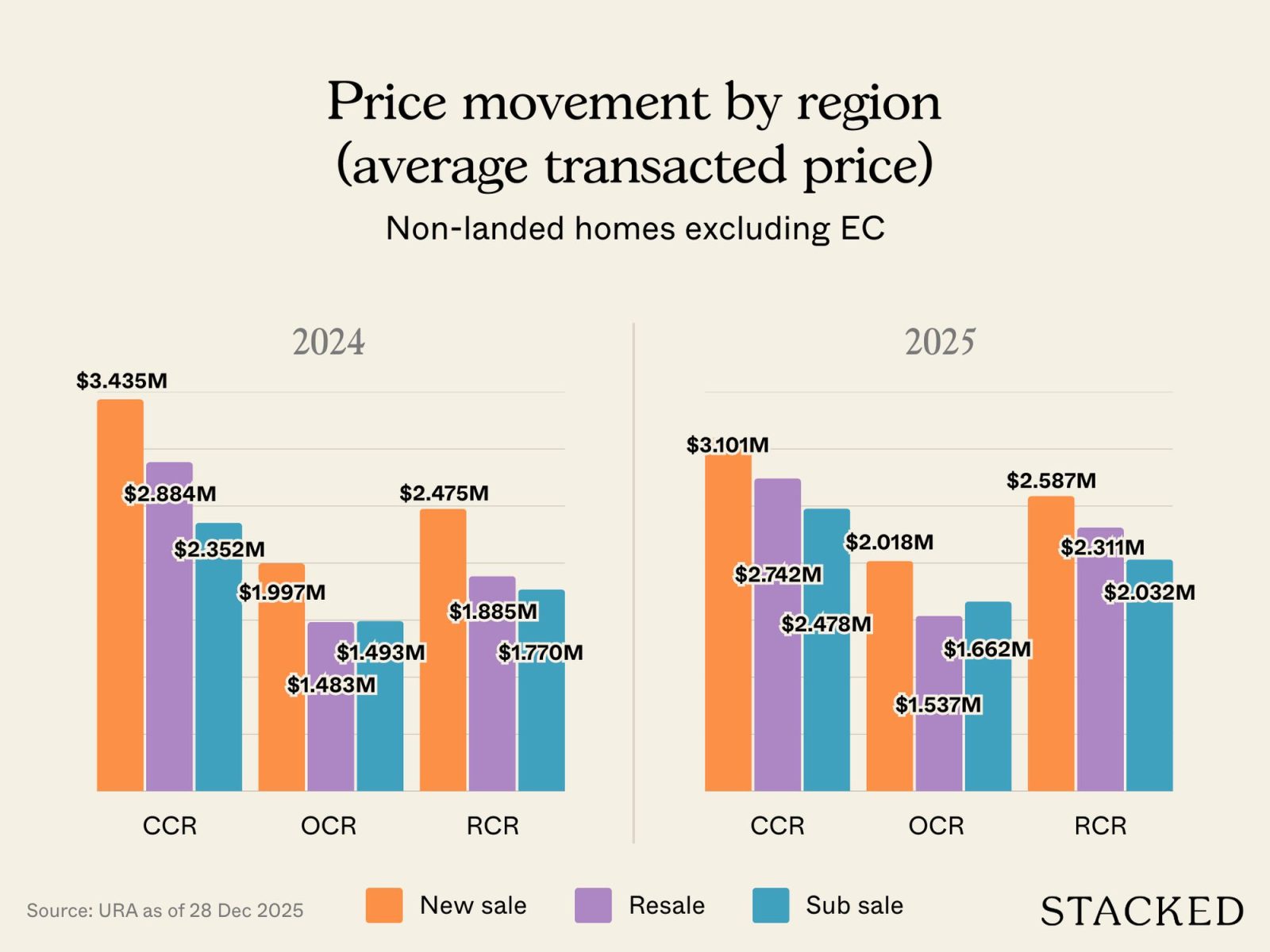

对一手市场而言,重回 OCR 的意义体现在两方面。尽管大多数人认为这是成本问题,但事实并不完全如此。尽管 2024/25 年平均 $PSF 明显上升,开发商仍尽力把总价控制在多数换房客可承受的预算内:

2024 vs 2025 各细分市场成交量(非有地私宅,不含 EC)

| 2024 | 2025 | |||||

| Region | New Sale | Resale | Sub Sale | New Sale | Resale | Sub Sale |

| CCR | 377 | 2291 | 50 | 200 | 657 | 30 |

| OCR | 3199 | 6209 | 756 | 4320 | 6002 | 405 |

| RCR | 2664 | 3868 | 476 | 6091 | 5402 | 452 |

各区域价格走势(平均 $PSF)- 非有地私宅,不含 EC

| 2024 | 2025 | |||||

| Region | New Sale | Resale | Sub Sale | New Sale | Resale | Sub Sale |

| CCR | $3,111 | $2,192 | $2,846 | $2,883 | $2,120 | $2,973 |

| OCR | $2,246 | $1,460 | $1,871 | $2,263 | $1,532 | $1,965 |

| RCR | $2,645 | $1,820 | $2,205 | $2,867 | $2,011 | $2,356 |

各区域价格走势(平均成交总价)- 非有地私宅,不含 EC

| 2024 | 2025 | |||||

| Region | New Sale | Resale | Sub Sale | New Sale | Resale | Sub Sale |

| CCR | $3,435,178 | $2,884,646 | $2,352,293 | $3,101,137 | $2,742,292 | $2,478,452 |

| OCR | $1,997,824 | $1,483,195 | $1,493,226 | $2,018,931 | $1,537,162 | $1,662,537 |

| RCR | $2,475,892 | $1,885,941 | $1,770,085 | $2,587,569 | $2,311,380 | $2,032,230 |

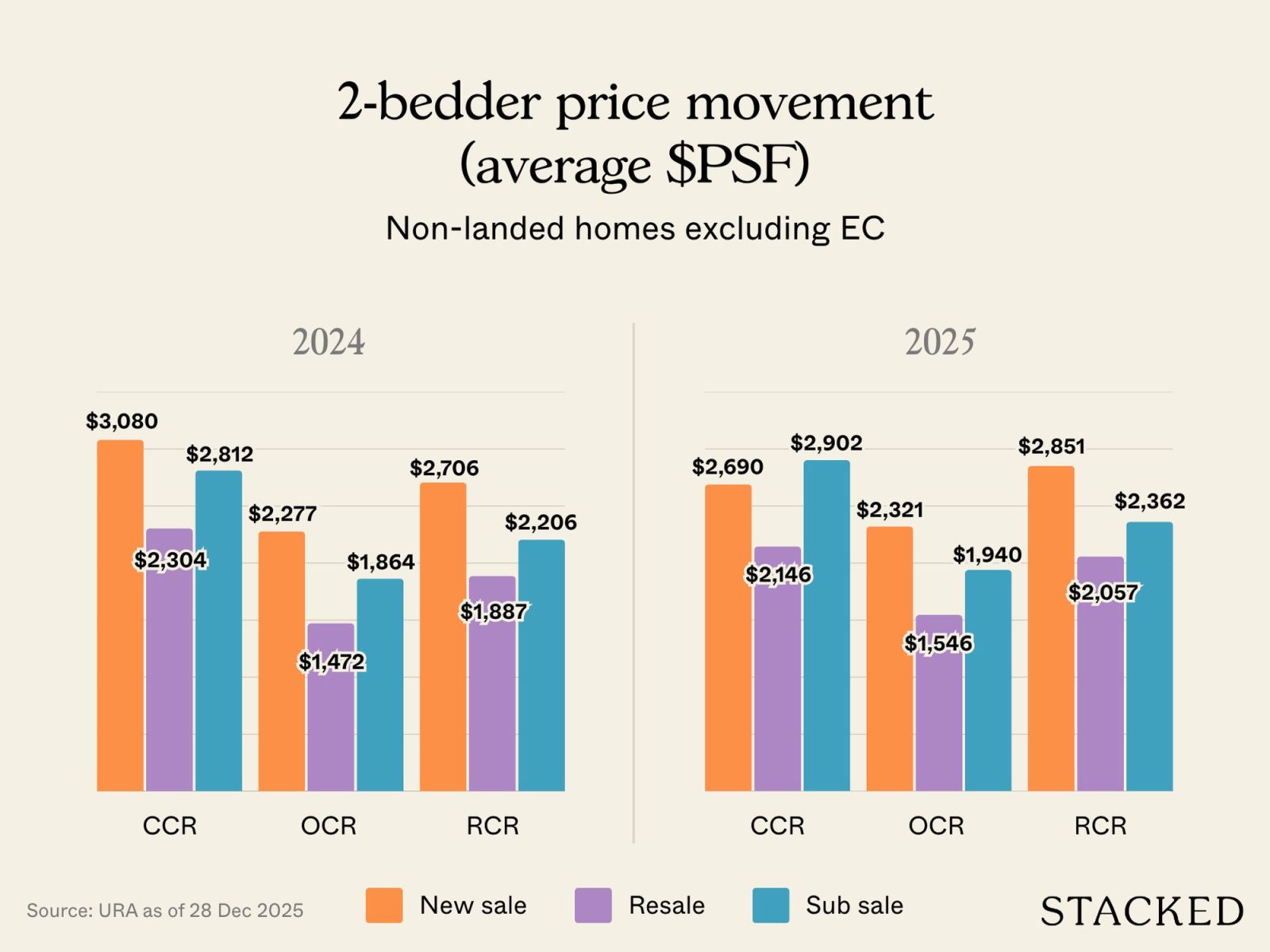

两卧价格走势(平均 $PSF)- 非有地私宅,不含 EC

| 2024 | 2025 | |||||

| Region | New Sale | Resale | Sub Sale | New Sale | Resale | Sub Sale |

| CCR | $3,080 | $2,304 | $2,812 | $2,690 | $2,146 | $2,902 |

| OCR | $2,277 | $1,472 | $1,864 | $2,321 | $1,546 | $1,940 |

| RCR | $2,706 | $1,887 | $2,206 | $2,851 | $2,057 | $2,362 |

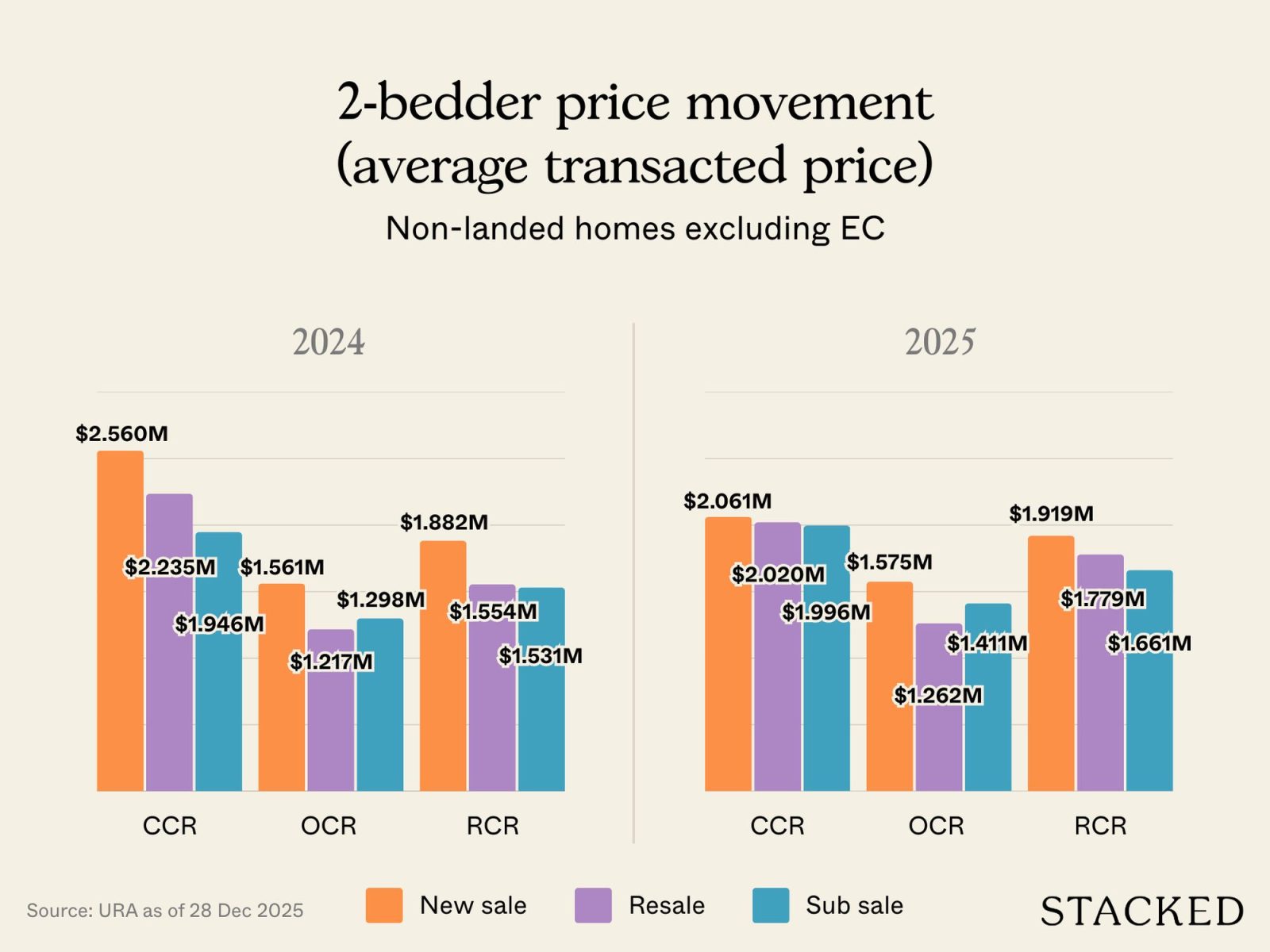

两卧价格走势(平均成交总价)- 非有地私宅,不含 EC

| 2024 | 2025 | |||||

| Region | New Sale | Resale | Sub Sale | New Sale | Resale | Sub Sale |

| CCR | $2,560,119 | $2,235,794 | $1,946,991 | $2,061,957 | $2,020,668 | $1,996,231 |

| OCR | $1,561,761 | $1,217,082 | $1,298,906 | $1,575,101 | $1,262,202 | $1,411,862 |

| RCR | $1,882,747 | $1,554,848 | $1,531,227 | $1,919,641 | $1,779,695 | $1,661,449 |

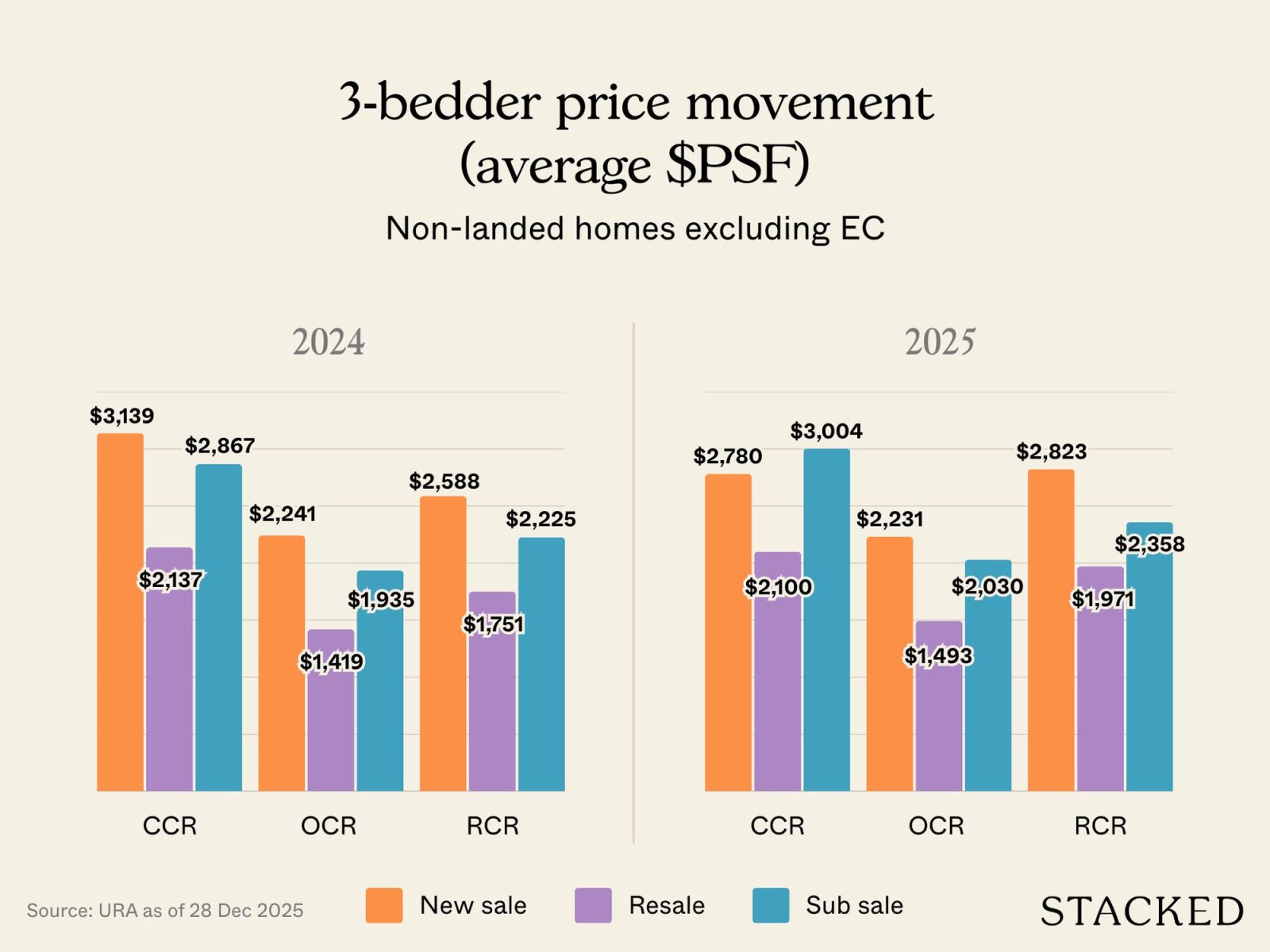

三卧价格走势(平均 $PSF)- 非有地私宅,不含 EC

| 2024 | 2025 | |||||

| Region | New Sale | Resale | Sub Sale | New Sale | Resale | Sub Sale |

| CCR | $3,139 | $2,137 | $2,867 | $2,780 | $2,100 | $3,004 |

| OCR | $2,241 | $1,419 | $1,935 | $2,231 | $1,493 | $2,030 |

| RCR | $2,588 | $1,751 | $2,225 | $2,823 | $1,971 | $2,358 |

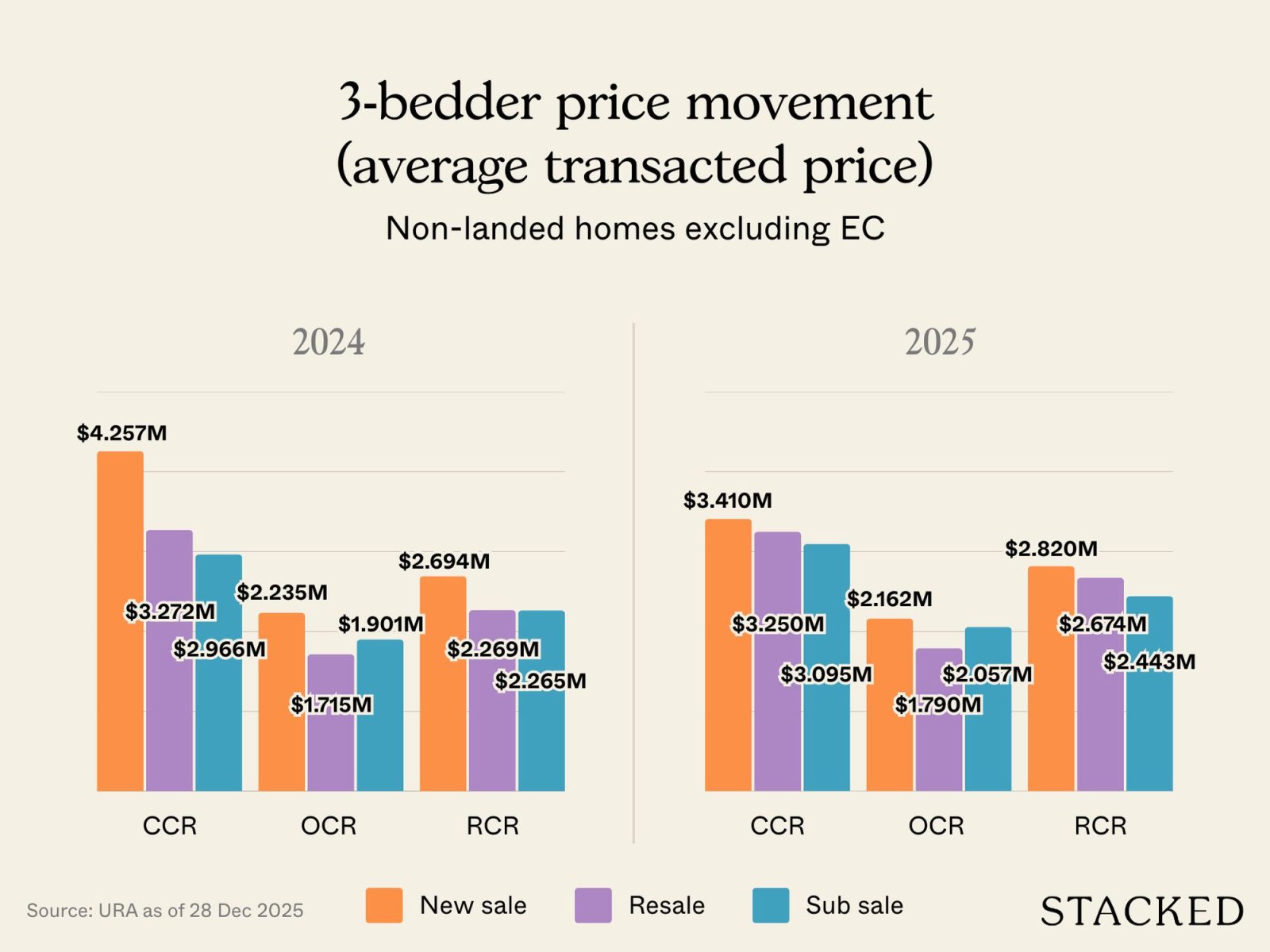

三卧价格走势(平均成交总价)- 非有地私宅,不含 EC

| 2024 | 2025 | |||||

| Region | New Sale | Resale | Sub Sale | New Sale | Resale | Sub Sale |

| CCR | $4,257,826 | $3,272,562 | $2,966,538 | $3,410,334 | $3,250,620 | $3,095,808 |

| OCR | $2,235,108 | $1,715,893 | $1,901,291 | $2,162,495 | $1,790,867 | $2,057,764 |

| RCR | $2,694,105 | $2,269,114 | $2,265,425 | $2,820,386 | $2,674,180 | $2,443,437 |

尽管如此,地价上升的现实意味着,对换房客而言,约 $1.8 million 至 $2 million 的“理想价位”往往只能对应两卧,或紧凑型三卧(如 2+Study 户型),成为部分买家的唯一区间选择。

然而,随着重心回到 OCR,在同一价位范围内找到真正适合家庭的三卧户型的机会更大。以 2025 年为例,我们看到Canberra Crescent Residences 位于 Sembawang(第 27 区)将三卧定价控制在 $1.6 million 至 $1.9 million 区间。我们也看到,Springleaf Residence(第 26 区)的定价策略基本贴近可负担“甜蜜点”:三卧约 $1.9 million 至 $2.1 million。

若 2026 年的 OCR 项目与上述价位相差不大,“真正”意义上的家庭尺度户型将更有可能出现。

第二个原因在于,CCR 的地段并不对所有自住买家都具吸引力

对于“配套是否充足”的定义,不同买家画像差异很大:单身与年轻夫妇,与有孩家庭的取舍并不相同。CCR 虽然在零售与娱乐方面熠熠生辉,但往往缺少家庭更为看重的绿地空间与学校密度。

例如,我们曾指出像 Marina Bay 这样的核心地带所面临的问题。即便标志性十足,它更具“名气”而非“家味”。很少有人会把在 Marina Bay 成长、让父母住在那儿,或与该地有任何基层情感联系作为愿景。或许唯一能同时自称具备“心邻氛围”的 CCR 地段,是 Great World。

政府确实在积极改造 CCR,力图把这些区域转变为更完整的生活社区(不仅仅是办公室与高端商场)。但在这一天到来之前,把焦点放回“组屋区”大概会让自住买家松一口气。

总体而言,我们预期市场对噱头与奢华配套的兴奋度会下降,回归基础面:更关注管理费是否低、是否有通往 MRT 的有盖步道、侧门动线是否合理。

2. 购房“越快越好”的压力将减轻

2022/23 年的后疫情复苏阶段,以价格飙升与供应稀缺为特征。然而,随后几年步伐已放缓,我们或许终于来到供需更为平衡的节点。

正如我们在2025 年年终回顾中所强调的,私人住宅落成量预计将从约 5,200 套(2025 年)增至约 7,000 套(2026 年)。许多在疫情后热潮中推出的项目,现已逐步达到 TOP。

与此同时,明年新盘数量预计将从 2025 年的 26 个降至 2026 年的 17 个。新增供应总量也预计减少近 30 per cent,从约 11,400 套降至约 8,100 套。

换言之,新推出的项目更少,但实际落成的房屋更多。需要尽快入住的买家将拥有更广的选择面,而已竣工存量的增加,亦可能分流部分对新盘的需求(取决于多少买家因此转向二手市场)

这也将有助于放缓价格上涨的节奏。不同于 2022/23 年,买家不必再承受立刻出手、以免价格超出承受范围的强压。我们预期更为从容的观望与议价将成为常态。

顺带一提,随着一批等待交付的业主陆续入伙,租赁市场也可能随之转软。

3. EC 在 2026 年强势回归

对于被私人市场价格“挤出”的买家而言,这补上了 2025 年所缺失的关键一梯。去年,我们只见到两个 EC:Aurelle of Tampines 与 Otto Place。两者的三卧家庭户型定价均在 $1.4 million 至 $1.5 million 区间,呼应第 1 点,相较完全私宅新盘可负担得多。

至于 2026 年,至少会有五个 EC,相关地块可见这里。Coastal Cabana 将于 1 月打响 2026 年 EC 首发,Rivelle 很可能随后登场。我们预计,这些 EC 将成为预算敏感型换房客的优先之选。

EC 很可能会快速售罄,因为在这些项目中,只有 Coastal Cabana 体量较大,约 748 套。今年其余待发的 EC 预计以中小体量为主,例如即将推出的 Senja Close EC 项目,规模或为 295 套。

我们预期今年 EC 推盘会引发不少热度;需要 EC 的买家应当现在就开始梳理融资方案。

4. 利率或将走低,但融资要求并未放松

截至 2025 年 12 月,房贷利率处于三年低位*。在撰稿时,市面上可见利率低于 2 per cent 的房贷产品,这将显著降低月供。这可能提升市场信心,但仍有前提:用于计算 Total Debt Servicing Ratio (TDSR) 的评估利率下限仍然为 4 per cent。

举例而言:$1.5 million 的贷款、年限 25 年,若按 1.8 per cent 利率计算,借款人的月供约为 $6,200+。但放贷机构必须使用 4 per cent 的下限利率;因此在 TDSR 计算中,估算月供接近 $8,000。

根据 TDSR,含房贷在内、连同车贷、个人贷款等其他债务的每月总偿债额,不得超过合并月收入的 55 per cent。

因此,利率下行确实提升了可负担性,但并不必然意味着更易获批融资。不过,鉴于实际利率走低,MAS 或有机会下调评估利率下限。

围绕这一点,我们预期会出现更多与房贷经纪的咨询,或许也会伴随一些抱怨。但与此同时,市场对可负担性的信心会逐步增强。

*这与基于 SORA 的房贷相关。基于银行内部挂牌利率的房贷可能不受影响。

那么,这一切对 2026 年意味着什么?

简而言之:市场正朝着大多数观察者所称的常态迈进。换句话说,许多买家会把 2026 视为一个好年景,因为经历过去数年之后,大家都需要少一点刺激。

(也许除了对更多 EC 的兴奋之外。)

供应在改善,紧迫感在缓解,买家终于有了回旋空间。或许更重要的是,“先买到再说”的行为正在淡去。

最后,如果你对 2026 年新盘,或我们可能见到的户型更感兴趣,请点击这里查看相关文章。与此同时,关注Stacked,我们将在 2026 年持续为你带来各个即将推出项目的深度评测。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments