Dear Stacked,

希望你和 Stacked 团队度过了一个愉快的周末。

参考 Stacked 于 Nov 2023 的回应,很高兴告诉你,我们最终以单一名义完成了一套 4BR 的购置,并将于下周拿钥匙!自住单位,考虑颇多,我太太也花了很长时间才做决定。

现在,我可能有点贪心,再请教一次,无论是刊登解答还是简短回复,都在此一并请教。

我们旅程的第 2 部分。

- 50 出头(在 2024)(我太太)

- 银行初步贷款批准 = $450,000

- 最长期限至 75 岁

- 贷款额度不得超过购房价格的 55%

基于上述财务情况,我们在以下方案之间考虑:

(a)在 OCR 购买 3BR

- Sengkang、Punggol、Choa Chu Kang、Yishun

- 步行可达 MRT,即少于 700m

- 随后把该单位出租

(b)在 RCR 购买 2BR+2B

- 沿 Circle Line 或 Downtown Line

- 步行可达 MRT,即少于 700m

- 随后把该单位出租

(c)投资 Cash + OA

- T-Bills、债券、定期存款的组合

- 平均回报可能略低于 4%

补充说明:

- 是的,我们已预留应急现金,如进行第 2 套购置,可覆盖至少 36 个月的贷款预付款

- 我们希望最大化闲置资金的潜在收益

你们的偏好与思考流程会是什么?除上述 3 个选项外,我们也乐于考虑任何建议!

先行致谢!

编辑注:出于隐私原因,部分财务细节已移除

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

你好,

恭喜你购入新居!很高兴你们为自己与家人找到合适的住所。

既然自住问题已尘埃落定,投资物业就是完全不同的课题。惯例上,我们先评估你太太的可负担能力,再深入探讨不同选择。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

负担能力

| 银行预计可批贷款额 | $450,000 |

| CPF 资金 | $400,000 |

| 现金 | $850,000 |

| 贷款 + CPF + 现金合计 | $1,700,000 |

| 以 $1,700,000 计算的 BSD | $54,600 |

| 预计可负担总价 | $1,645,400 |

考虑到你太太目前的 CPF 与现金金额,她的贷款额度很可能不会超过购房价格的 55%。

接下来,我们来看看你提出的选项。鉴于这是投资用途,若以你所设的选项为前提给出建议,可能会形成限制;如果你的主要目标是财务回报而非自住,就不应过早设限。

原因如下:

OCR 与 RCR 公寓的表现

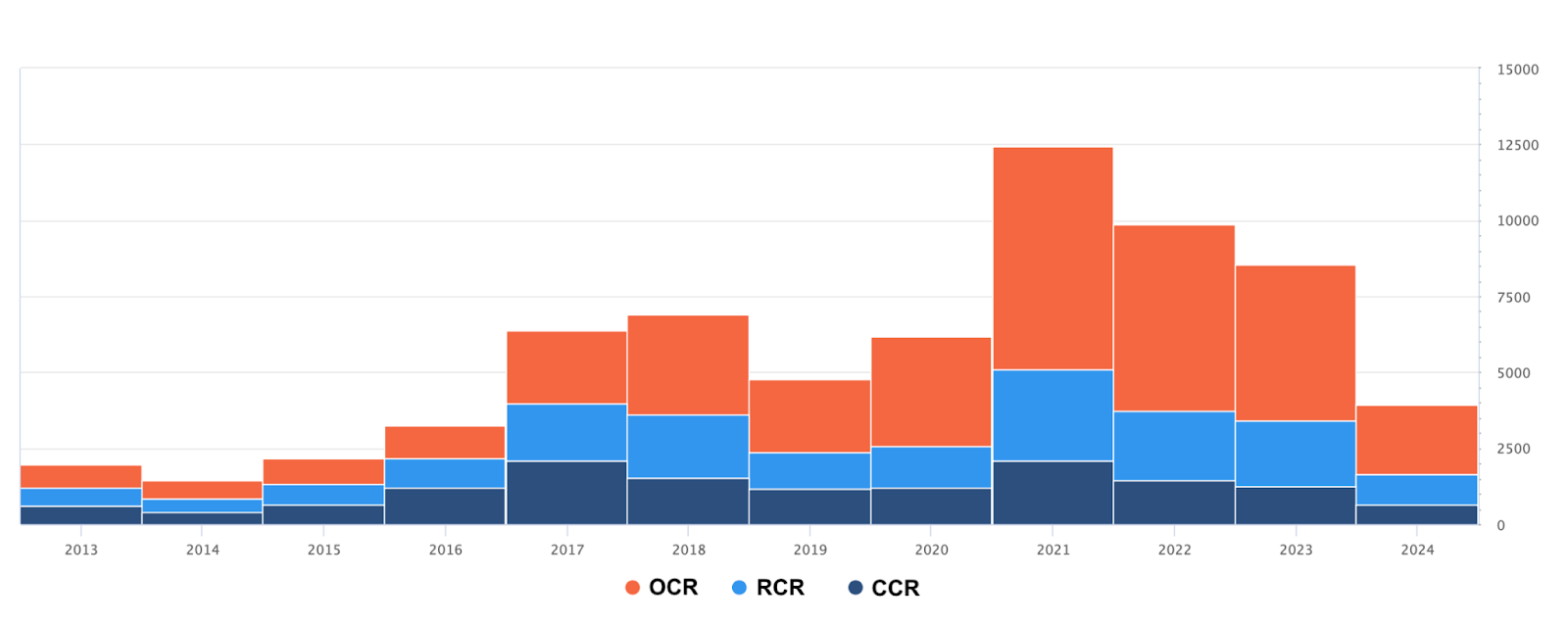

我们将专门查看非有地私宅的转售交易。

| 年份 | OCR | 同比 | RCR | 同比 | CCR | 同比 |

| 2013 | $1,055 | – | $1,509 | – | $2,054 | – |

| 2014 | $1,074 | 1.80% | $1,449 | -3.98% | $1,975 | -3.85% |

| 2015 | $1,078 | 0.37% | $1,383 | -4.55% | $1,972 | -0.15% |

| 2016 | $1,054 | -2.23% | $1,368 | -1.08% | $2,063 | 4.61% |

| 2017 | $1,072 | 1.71% | $1,437 | 5.04% | $2,059 | -0.19% |

| 2018 | $1,111 | 3.64% | $1,505 | 4.73% | $2,208 | 7.24% |

| 2019 | $1,099 | -1.08% | $1,520 | 1.00% | $2,278 | 3.17% |

| 2020 | $1,087 | -1.09% | $1,495 | -1.64% | $2,119 | -6.98% |

| 2021 | $1,167 | 7.36% | $1,568 | 4.88% | $2,111 | -0.38% |

| 2022 | $1,292 | 10.71% | $1,690 | 7.78% | $2,187 | 3.60% |

| 2023 | $1,410 | 9.13% | $1,823 | 7.87% | $2,204 | 0.78% |

| 平均 | – | 3.03% | – | 2.00% | – | 0.78% |

在 2013 至 2018 年间,楼市从高位回落,直至 2017/18 年左右才真正回暖。随后经历 COVID 的几年里,楼市再次繁荣,其中 OCR 涨幅最高,其次是 RCR 和 CCR。

这背后有多方面原因:

- 去中心化进程在 RCR 与 OCR 形成更多枢纽,降低了居住在中心区的需求。鉴于以更可负担的价格享有相近便捷性,这两区自然出现更高的增长率。

- OCR 与 RCR 主要面向自住型买家,而非投资者,尤其是外国投资者。自 2013 年以及 2020 年起为遏制楼市过热而收紧的监管,使传统流向 CCR 的海外资金减少。此外,目前外籍买家需支付 60% ABSD,可能进一步抑制该区域的房价。

- 另一方面,住房可负担性问题愈发突出,促使买家向外延伸寻找住房。这为 OCR 与 RCR 带来更强需求,尤其是倾向留在原居住区的 HDB 升级者,他们需要价格不过高、便于完成升级的物业。

现在,让我们深入你考虑的具体区域,从 OCR 的这些区域开始。我们之所以这么做,是为了看看是否有特定区域在增长方面落后。

| 年份 | Sengkang | 同比 | Choa Chu Kang | 同比 | Yishun | 同比 | 全新加坡 | 同比 |

| 2013 | $917 | – | $833 | – | $787 | – | $1,245 | – |

| 2014 | $839 | -8.51% | $804 | -3.48% | $779 | -1.02% | $1,190 | -4.42% |

| 2015 | $795 | -5.24% | $760 | -5.47% | $798 | 2.44% | $1,191 | 0.08% |

| 2016 | $835 | 5.03% | $748 | -1.58% | $819 | 2.63% | $1,248 | 4.79% |

| 2017 | $877 | 5.03% | $769 | 2.81% | $838 | 2.32% | $1,292 | 3.53% |

| 2018 | $997 | 13.68% | $762 | -0.91% | $878 | 4.77% | $1,325 | 2.55% |

| 2019 | $998 | 0.10% | $779 | 2.23% | $870 | -0.91% | $1,344 | 1.43% |

| 2020 | $1,043 | 4.51% | $843 | 8.22% | $864 | -0.69% | $1,294 | -3.72% |

| 2021 | $1,095 | 4.99% | $877 | 4.03% | $987 | 14.24% | $1,345 | 3.94% |

| 2022 | $1,227 | 12.05% | $990 | 12.88% | $1,114 | 12.87% | $1,455 | 8.18% |

| 2023 | $1,350 | 10.02% | $1,212 | 22.42% | $1,225 | 9.96% | $1,562 | 7.35% |

| 平均 | – | 4.17% | – | 4.12% | – | 4.66% | – | 2.37% |

这里我们只关注非有地私宅的转售交易。过去 10 年,这 3 个区域的平均增长率都高于全岛其他房产,这并不令人意外。

虽然各区在疫情期间及之后的同比涨幅最高,但 Sengkang 的房产多年来表现出相对稳定的升值。这可能是由于该区持续有新项目供给,这些项目转入二手市场后,会推高平均每平方英尺(PSF)价格,因为新盘的 PSF 通常高于较早的转售公寓。

我们也来看一下 Punggol,该区的首宗非有地私宅转售交易仅发生在 2016 年:

| 年份 | Sengkang | 同比 | Punggol | 同比 | Choa Chu Kang | 同比 | Yishun | 同比 | 全新加坡 | 同比 |

| 2016 | $835 | – | $890 | – | $748 | – | $819 | – | $1,248 | – |

| 2017 | $877 | 5.03% | $946 | 6.29% | $769 | 2.81% | $838 | 2.32% | $1,292 | 3.53% |

| 2018 | $997 | 13.68% | $1,007 | 6.45% | $762 | -0.91% | $878 | 4.77% | $1,325 | 2.55% |

| 2019 | $998 | 0.10% | $1,014 | 0.70% | $779 | 2.23% | $870 | -0.91% | $1,344 | 1.43% |

| 2020 | $1,043 | 4.51% | $1,003 | -1.08% | $843 | 8.22% | $864 | -0.69% | $1,294 | -3.72% |

| 2021 | $1,095 | 4.99% | $1,071 | 6.78% | $877 | 4.03% | $987 | 14.24% | $1,345 | 3.94% |

| 2022 | $1,227 | 12.05% | $1,227 | 14.57% | $990 | 12.88% | $1,114 | 12.87% | $1,455 | 8.18% |

| 2023 | $1,350 | 10.02% | $1,323 | 7.82% | $1,212 | 22.42% | $1,225 | 9.96% | $1,562 | 7.35% |

| 平均 | – | 7.20% | – | 5.93% | – | 7.38% | – | 6.08% | – | 3.32% |

尽管 Punggol 略微落后于其他 3 个区域,但其表现仍明显优于同期新加坡全岛物业的平均增长率。

以 $1.6M 的预算,我们来看看这些特定区域内符合你可负担能力的一些选择。鉴于我们不清楚你的持有期,我们筛选了步行 10 分钟内可达 MRT 的较新项目。

| 项目 | 地区 | 地契年限 | TOP 年份 | 平均 3 房成交价(2024 年 1 月至今) | 平均 3 房租金(2024 年 1 月至今) | 平均租金回报率* |

| Wandervale | 23 | 99 years | 2019 | $1,461,429 | $4,000 | 3.28% |

| La Fiesta | 19 | 99 years | 2016 | $1,461,125 | $4,035 | 3.31% |

| Parc Centros | 19 | 99 years | 2016 | $1,612,000 | $4,133 | 3.08% |

| A Treasure Trove | 19 | 99 years | 2015 | $1,627,815 | $4,440 | 3.27% |

| The Luxurie | 19 | 99 years | 2015 | $1,525,000 | $4,279 | 3.37% |

| The Rainforest | 23 | 99 years | 2015 | $1,434,299 | $4,550 | 3.81% |

*租金回报率会因购买价与租金不同而变化

这些项目仅作参考,未必一定适合你。我们强烈建议与你的地产经纪进一步分析评估。

从表中可见,这些项目的平均租金回报率相当可观,且彼此相近。

为投资而购房,靠近 MRT 就一定更好吗?

人们常认为靠近 MRT 的房产能保证更高的租金回报,但事实并非总是如此。虽然这类房产因便利性更易出租,但其售价往往也更高。

无论如何,步行可达 MRT 的公寓对普通购房者的可见度更高,随着私家车使用成本上升,靠近 MRT 的房产需求或将增加。过去几年新加坡综合体项目受欢迎的趋势,已经反映了这一点。

话虽如此,也可能存在不靠近 MRT 的“被低估”物业,能够带来不错的资本增值。

以下是同一区域内不邻近 MRT、但价格更实惠且租金回报相近的一些项目:

| 项目 | 地区 | 地契年限 | TOP 年份 | 平均 3 房成交价(2024 年 1 月至今) | 平均 3 房租金(2024 年 1 月至今) | 平均租金回报率 |

| High Park Residences | 28 | 99 years | 2019 | $1,246,648 | $3,633 | 3.50% |

| Treasure Crest | 19 | 99 years | 2018 | $1,525,754 | $4,300 | 3.38% |

| Sol Acres | 23 | 99 years | 2018 | $1,403,759 | $4,075 | 3.48% |

| The Terrace | 19 | 99 years | 2017 | $1,419,095 | $4,380 | 3.70% |

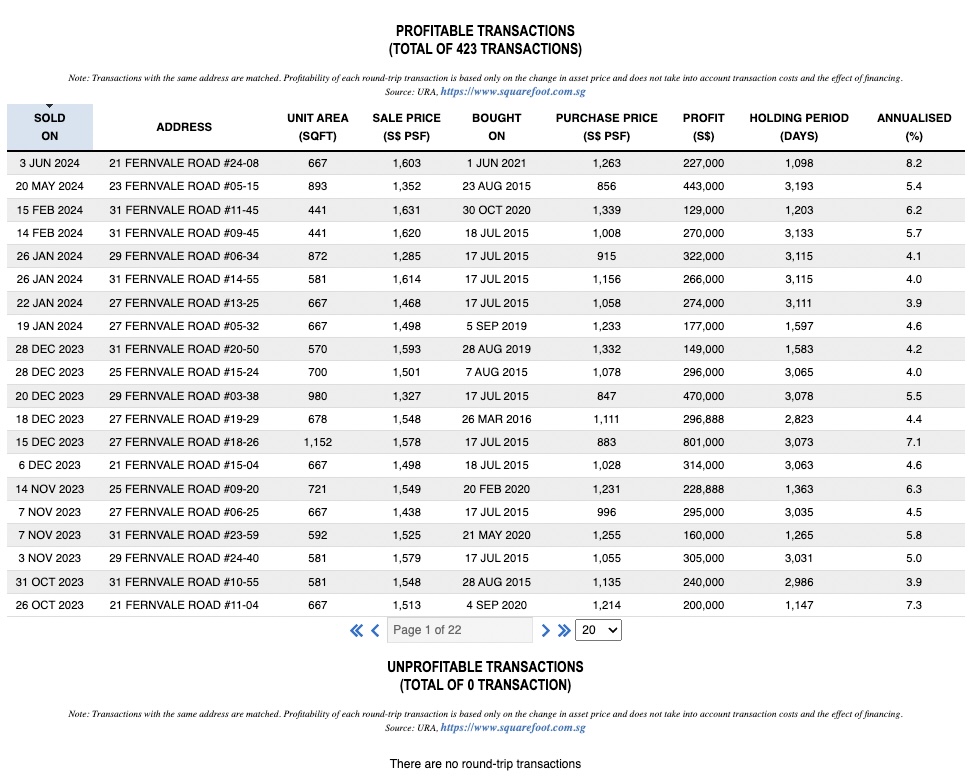

High Park Residences 就是其中一个较知名、但不在主线 MRT 附近的项目。住户需要先乘坐 LRT,再坐 4 站到达 Sengkang MRT。包括步行时间,住户约需 15 分钟才能抵达主线 MRT;若乘巴士,时间会更长一些。

如果你是投资者,走进示范单位时被告知本项目住户到 MRT 需 15 – 20 分钟,你会当场拒绝吗?这并不奇怪,但看看该项目实际的盈利表现:

自此之后,共有 423 笔盈利交易、0 笔亏损交易。且每笔盈利交易的年化回报大约在 4% 或更高。

这再次印证我们的观点——做投资时,不一定要以一套会束缚你投资组合的筛选条件开局。了解哪些因素通常表现较好、哪些不佳固然重要,但作为投资者,更重要的是紧跟当下与未来的机会。此过程相当耗时,因此一位熟悉市场、一线经验丰富的地产经纪能真正为你增值。

接下来我们看看 RCR 的项目。

在地产门户快速搜索可见,RCR 区内 2 房较新的单位,有不少价格低于 $1.6M。

以下是一些步行可达 MRT 的项目:

| 项目 | 地区 | 地契年限 | TOP 年份 | 平均 2 房成交价(2024 年 1 月至今) | 平均 2 房租金(2024 年 1 月至今) | 平均租金回报率* |

| The Woodleigh Residences | 13 | 99 years | 2023 | $1,453,571 | $4,494 | 3.71% |

| Stirling Residences | 03 | 99 years | 2022 | $1,489,317 | $4,642 | 3.74% |

| Queens Peak | 03 | 99 years | 2020 | $1,457,500 | $4,720 | 3.89% |

| Gem Residences | 12 | 99 years | 2019 | $1,226,625 | $3,707 | 3.63% |

| Alex Residences | 03 | 99 years | 2017 | $1,413,778 | $4,880 | 4.14% |

| Eight Riversuites | 12 | 99 years | 2016 | $1,312,725 | $3,890 | 3.56% |

*租金回报率会因购买价与租金不同而变化

比较 RCR 与 OCR 项目的租金回报率,差异并不大。然而,在 OCR 购买更大的单位可能更贵。这涉及将更多现金投入房产与将资金配置到其他投资渠道之间的取舍。

在 OCR/RCR 购房就一定更适合投资吗?

我们推测你之所以考虑在 OCR 购买 3 房或在 RCR 购买 2 房,是出于可负担性的考虑。不过,既然这是投资,也许不必仅限于这两类选项。

尽管 OCR 与 RCR 近年整体增速较强,但这两区内仍有一些项目表现不佳。反之,尽管 CCR 整体增速较慢,其中也有表现出色的项目。

| 年份 | Tribeca (CCR) | 同比 | The Hillier (OCR) | 同比 | 全新加坡 | 同比 |

| 2017 | $1,787 | – | $1,307 | – | $1,292 | – |

| 2018 | $1,931 | 8.06% | $1,358 | 3.90% | $1,325 | 2.55% |

| 2019 | $2,018 | 4.51% | $1,386 | 2.06% | $1,344 | 1.43% |

| 2020 | $2,032 | 0.69% | $1,352 | -2.45% | $1,294 | -3.72% |

| 2021 | $2,159 | 6.25% | $1,424 | 5.33% | $1,345 | 3.94% |

| 2022 | $2,218 | 2.73% | $1,488 | 4.49% | $1,455 | 8.18% |

| 2023 | $2,489 | 12.22% | $1,550 | 4.17% | $1,562 | 7.35% |

| 平均 | – | 5.74% | – | 2.92% | – | 3.29% |

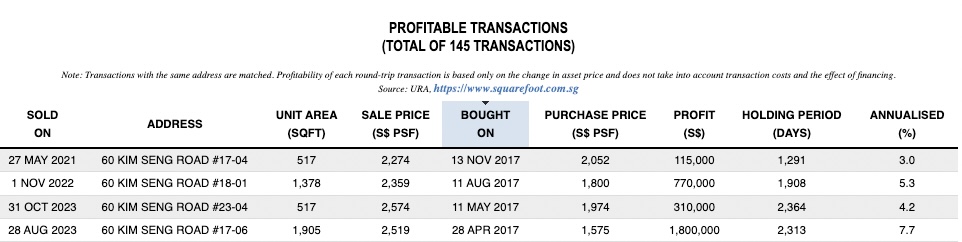

这里仅作示例,因为 Tribeca 与 The Hillier 的特征明显不同,主要在地契上——Tribeca 为永久地契,而 The Hillier 为 99 年地契,直接对比并不公平。尽管如此,以 $1.6M 的预算,两者你都买得起,这也凸显了最终结果在很大程度上取决于你选择的具体项目。

以下是 Tribeca 的部分盈利交易。其中一套 517 sq ft 的单位在 2017 年以略高于 $1 million 的价格购入,持有 6 年后成交,年化回报为 4.2%:

当然,这只是一个案例,你的投资好坏仍取决于具体项目与入手价格。

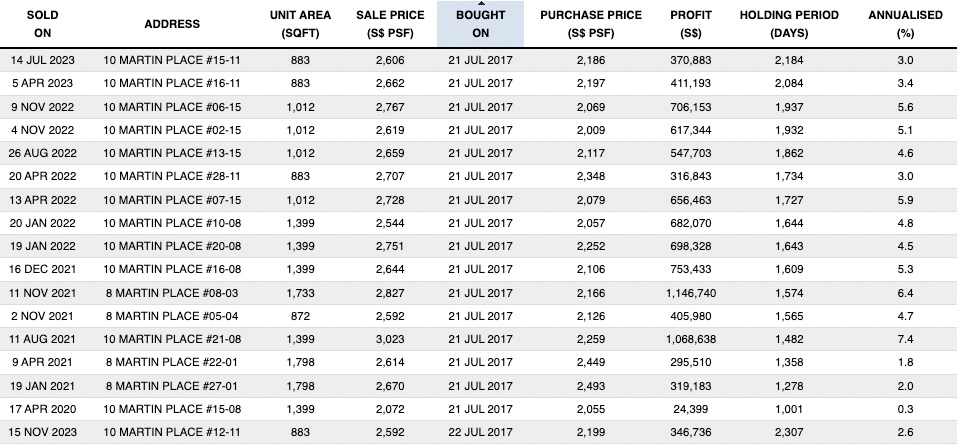

另外,你未说明是考虑转售还是新盘,后者也值得探索。借助分期付款计划(progressive payment scheme),前期融资需求更低,你可以先配置更稳妥的资产,并有机会在未来受惠于更低利率。

以下是一例在新盘阶段对早期买家表现不俗的 CCR 公寓:

大多数单位的表现均高于 3%,当然具体还取决于户型与楼层。由此可见,把投资方向限定为 OCR/RCR 并非不合理,但同样重要的是对其他区域的机会保持开放心态。

既然已经讨论了投资时应考虑的重要替代方案,下面我们回到你所列举的选项,做个快速过一遍。

我们希望基于总体市场的年化回报,看看不同预算的表现,这样就能与把资金投向其他渠道的结果进行对比。这意味着我们会将持有物业期间的实质成本,与让现金在别处增值的成本进行权衡。

这里假设的物业年化回报与租金回报均为平均水平,实际表现将取决于你的具体选择。但无论如何,先了解可能的最终结果都是有益的。

接着,我们以 $1.6M 的预算做一个假设购买,这大致对应在 OCR 购买一套 3 房。以下纯为测算目的,方便你对比持有 10 年后与把资金投 elsewhere 的财务结果。

以 $1.6 million 购买 3 房

为便于计算,我们假设购买价为 $1.6M,保守租金回报率为 3%,持有期为 10 年。

| 购买价 | $1,600,000 |

| BSD | $49,600 |

| CPF + 现金 | $1,250,000 |

| 所需贷款 | $399,600 |

发生的费用

| BSD | $49,600 |

| 利息支出(假设利率 4%,贷款年期 25 年) | $138,660 |

| 物业税 | $74,400 |

| 管理费(假设 $350/月) | $42,000 |

| 租金收入 | $480,000 |

| 中介费(每 2 年支付一次) | $21,800 |

| 总收益 | $153,540 |

以过去 10 年非有地私宅 2.9% 的平均年增长率为基础,我们做一个简单的潜在升值测算。

| 时间段 | 房价 | 增值 |

| 起始点 | $1,600,000 | $0 |

| 第 1 年 | $1,646,400 | $46,400 |

| 第 2 年 | $1,694,146 | $94,146 |

| 第 3 年 | $1,743,276 | $143,276 |

| 第 4 年 | $1,793,831 | $193,831 |

| 第 5 年 | $1,845,852 | $245,852 |

| 第 6 年 | $1,899,382 | $299,382 |

| 第 7 年 | $1,954,464 | $354,464 |

| 第 8 年 | $2,011,143 | $411,143 |

| 第 9 年 | $2,069,466 | $469,466 |

| 第 10 年 | $2,129,481 | $529,481 |

如果选择该路径的总收益:$153,540 + $529,481 = $683,021

将资金投向其他渠道

在这一路径中,可依据你的风险承受能力选择不同工具:你可以配置较安全的投资级债券 ETF,或风险较高的股票 ETF。

为便于计算,我们假设投资回报为 4-7%,以便你了解在 10 年持有期内,不同回报水平可能带来的结果。

| 投资回报率 | 投资金额 | 收益 |

| 4% | $850,000 | $408,208 |

| 5% | $850,000 | $534,560 |

| 6% | $850,000 | $672,221 |

| 7% | $850,000 | $822,079 |

结论

鉴于两种情境都相对稳健,究竟配置到其他资产,还是投资房产,最终取决于你的偏好。

以 10 年计,若你的资金仅取得 4% 回报,表现似乎不及投资房产。然而,从成本角度看,投资股票/基金等通常涉及的费用最少,主要成本是券商手续费;而且省心省力,无需管理租户或维护房屋。

因此,若你不介意管理房产的繁琐,那么就需要更明确你的退出策略——这对当下选择何种房产更为关键。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments