百万 HDB 组屋仍属异类,仅占 HDB 交易的大约 1%;即便是接近百万(例如 $800,000 或 $900,000)的单位,也绝非多数。然而,不可否认这些“异类”的数量正在迅速增加。2023 年,百万组屋成交创下历史新高(460 套),高于前一年的 369 宗纪录。如果你一直关注 Stacked,你或许也看过这份即将迈向百万的组屋清单。

这一趋势会持续吗?我们先来看一看,还有多少 HDB 组屋已接近百万价位。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

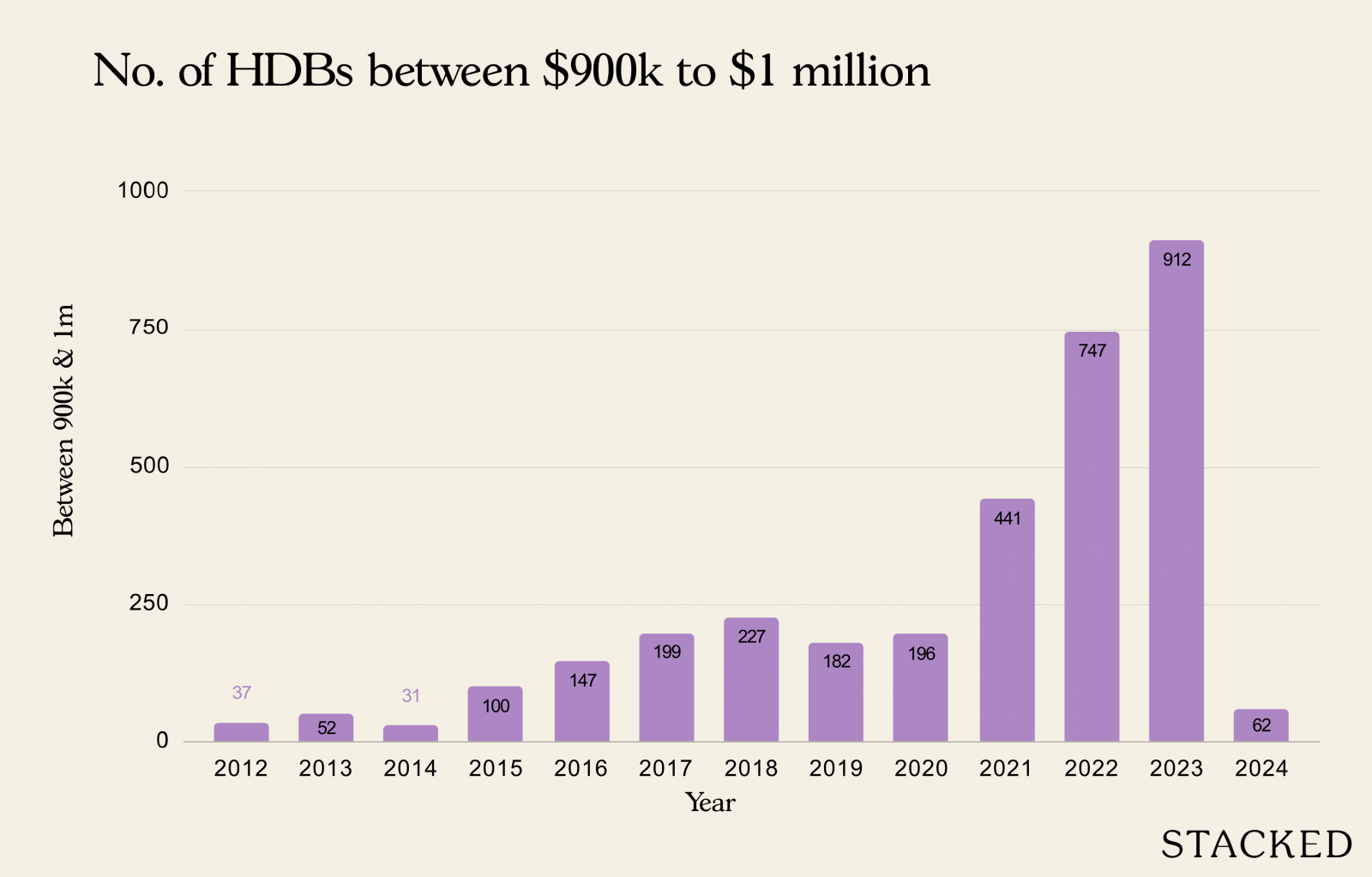

接近百万的组屋几乎每年都在增加

| 年份 | 小于 900k 或 大于 1m | 介于 900k 和 1m 之间 | 总计 | 占比 |

| 2012 | 23161 | 37 | 23198 | 0.16% |

| 2013 | 16045 | 52 | 16097 | 0.32% |

| 2014 | 16065 | 31 | 16096 | 0.19% |

| 2015 | 17680 | 100 | 17780 | 0.56% |

| 2016 | 19226 | 147 | 19373 | 0.76% |

| 2017 | 20310 | 199 | 20509 | 0.97% |

| 2018 | 21334 | 227 | 21561 | 1.05% |

| 2019 | 22004 | 182 | 22186 | 0.82% |

| 2020 | 23137 | 196 | 23333 | 0.84% |

| 2021 | 28646 | 441 | 29087 | 1.52% |

| 2022 | 25973 | 747 | 26720 | 2.80% |

| 2023 | 24862 | 912 | 25774 | 3.54% |

| 2024 | 1679 | 62 | 1741 | 3.56% |

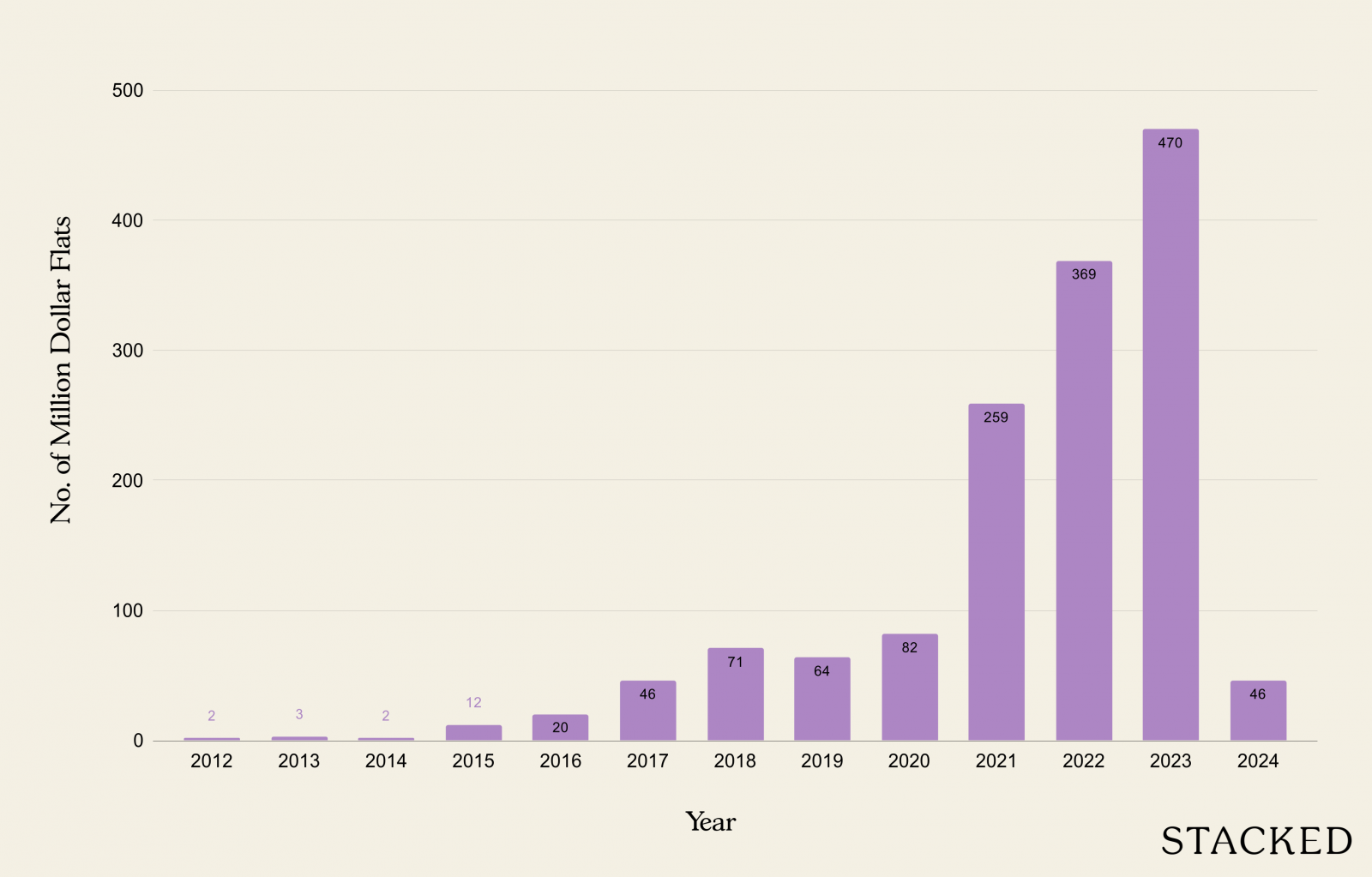

百万组屋的数量也几乎每年都在增长

| 年份 | 百万组屋套数 | 总成交量 | 百万组屋占比 |

| 2012 | 2 | 23,198 | 0.01% |

| 2013 | 3 | 16,097 | 0.02% |

| 2014 | 2 | 16,096 | 0.01% |

| 2015 | 12 | 17,780 | 0.07% |

| 2016 | 20 | 19,373 | 0.10% |

| 2017 | 46 | 20,509 | 0.22% |

| 2018 | 71 | 21,561 | 0.33% |

| 2019 | 64 | 22,186 | 0.29% |

| 2020 | 82 | 23,333 | 0.35% |

| 2021 | 259 | 29,087 | 0.89% |

| 2022 | 369 | 26,720 | 1.38% |

| 2023 | 470 | 25,774 | 1.82% |

| 2024 | 46 | 1,741 | 2.64% |

从数据可见,“即将迈向百万”的 HDB 组屋在两个阶段出现同比回落:介于 2013 与 2014 年之间,以及 2018 与 2019 年之间。除这两次之外,自 2012 年以来,百万/近百万价位的组屋数量几乎每年都在增加。

但为何这两个阶段会出现回落?

2013 至 2014 年,HDB 市场出现两项重大变化:其一是引入了按揭供款比率(MSR),将每月供款上限定为借款人收入的 30 per cent,对价格形成明显的下行压力。

其二,HDB 停止公布估价现金溢价(COV)数据。在此之前,买卖双方会先取得估价,再就 COV 金额讨价还价;当时几乎默认为会存在 COV。

HDB 随后调整为:买卖双方需先就价格达成一致,HDB 才会在之后披露估价。这使得到了 2014 年,许多交易中的 COV 金额已降至 0。

需要注意的是,几乎每一宗“即将迈向百万”的 HDB 交易都涉及较高的 COV,因为 HDB 很少会给出那样的估值(至少在当时)。

有趣的是,2013 年的回落也显示整体转售市场与百万组屋的差异

百万与近百万价位组屋在 2014 年回落,但 2015 年又再度上升。而更广泛的 HDB 转售市场并非如此:其在此后陷入低迷,一直到新冠疫情前后才明显改善:

因此值得注意的是:即便 HDB 转售市场下行,百万与近百万价位组屋的数量仍可能上升。两者并不总是同向而行;接近百万的交易增多,并不意味着所有转售组屋都在变贵……

接下来在 2018 至 2019 年以及其后一年的回落,很可能与供应相关。那一年约有约 30,000 套组屋达到 MOP;部分买家或许也转而选择这些较新的单位(有些楼龄仅 5 年),而非价格更高且更老的替代品。

这颇具反讽意味,因为仅仅一年后,便出现严重的住房短缺,推高了价格。COVID-19 导致形势急转直下:在家办公(Work From Home)、工程延误,甚至不少升级族改为购买更大的转售组屋而不是公寓,纷纷进入市场。

后疫情时期是百万组屋最显著的增长阶段

如上所见,COVID-19 之后,百万组屋交易量大幅攀升——从 2020 到 2023 年几乎每年都增加约 1 个百分点。

一个常被提及的原因是,经历疫情冲击与在家办公兴起后,买家开始青睐更大的单位;甚至更年轻的买家也开始关注较老、面积更大的 HDB 组屋(这些更有可能逼近百万)。居住空间的优先级一度压过了对剩余租期的担忧。

此外,私宅市场日益昂贵,更多买家被价格挤出。

再加上想要“即买即住”的需求,COV 重现市场(我们在较早文章中对当年情况有过整理)。

百万组屋的增长会持续吗?

有两项新因素可能影响这些接近百万的交易与当前趋势。一是Prime 与 Plus 住房模式。

由于这是全新的分类,我们尚不清楚其将如何影响后续的转售价(而且距离见效还需要一段时间,因为其 MOP 为 10 年)。关键在于,新加坡人是否愿意去申购并等待一套 Prime 或 Plus 的新组屋,而不是为百万的转售组屋支付高额 COV。

这是许久以来首次,通过 BTO 在红山、女皇镇、加冷—黄埔等核心地段拿房,变得“更容易”了。

但另一方面,Prime 与 Plus 的限制并不追溯适用于现有单位,而这些单位已位于理想地段。当 10 年 MOP、4 年施工期的新房可选时,若 10 分钟外就有一套 MOP 仅 5 年、且可立即入住的转售组屋,谁还愿意等新房?

因此,位于 Prime 与 Plus 区域附近的卖家很可能抬价(我们在这里有更多讨论,市场上似乎已出现相关迹象),从而导致短期内出现更多高价转售交易。

还需补充的是,Prime 与 Plus 组屋设有每月 $14,000 的收入顶限,而转售市场仍无上限。因此更具支付能力的买家仍会流向转售市场,并在其中推高价格。

第二个更长期相关的因素:楼龄。

多数高价单位也是较老的单位;相当一部分(如 Maisonette 复式)可追溯至 20 世纪 80 年代甚至更早。迄今为止,新加坡尚未有 HDB 镇区走到租约期满的终点;但这终将发生(随着楼龄增加,至少消费者的观感可能会发生变化)。

当部分单位的剩余年限仅 30 年时,买家是否还会仅因其为特大(jumbo)、复式(maisonette)、HDB 有地房屋等而支付高价?随着“租期递减”这一现实逐步深入人心,未来我们或许会看到市场对百万组屋的热度回落。

但归根结底,百万与近百万的 HDB 组屋仍属异类,短期内它们成为常态的可能性不大。更可能出现的,是每个 HDB 镇区至少都会有少数此类单位;或许因为更靠近购物中心或 MRT 站。因此,类似碧山、中峇鲁等“热点”之外的地方,也可能会出现这类成交。

从更长远来看,考虑到通胀与人口增长,我们可预期百万 HDB 的占比会提高。这意味着居住于任何类型住房的年度成本都会上升——即便是 HDB。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments