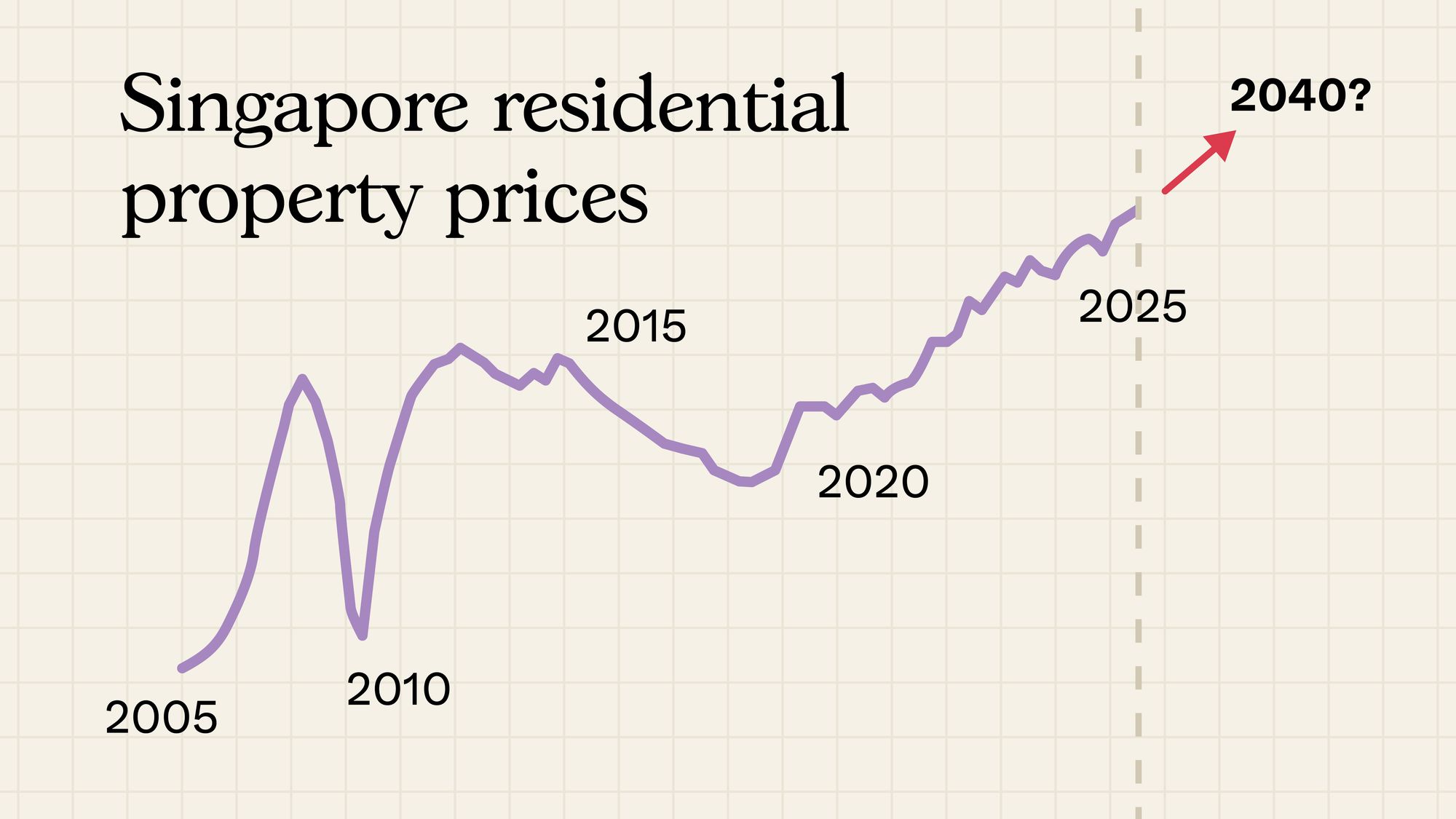

在今年让人偏头痛的价格环境中,我们常听到的一句是“这不可持续,价格最终一定会下来的。”因此,当 DBS 报告称到 2040 年房价可能再上涨 35 到 55 per cent 时,我们简直能听到血管要爆的声音。不过 DBS 并非不切实际——当我们一方面面临人口上升的难题,另一方面又有越来越多人不愿意同住一屋时,就更说得通了。这有点像我在 2018 年提到的那份 DBS 报告——当时看来的涨幅似乎不大可能,但事实就是走到了今天。

如果这也让你在想,“价格不可能一直涨下去吧”,你并不孤单。许多买家仍在努力将他们在房源列表中看到的,与数据所显示的对照起来。告诉我们你的考虑,我们会把你与我们可信赖的合作经纪对接,帮助你在标题之外看清价格的真实所处位置。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

DBS 报告怎么说?

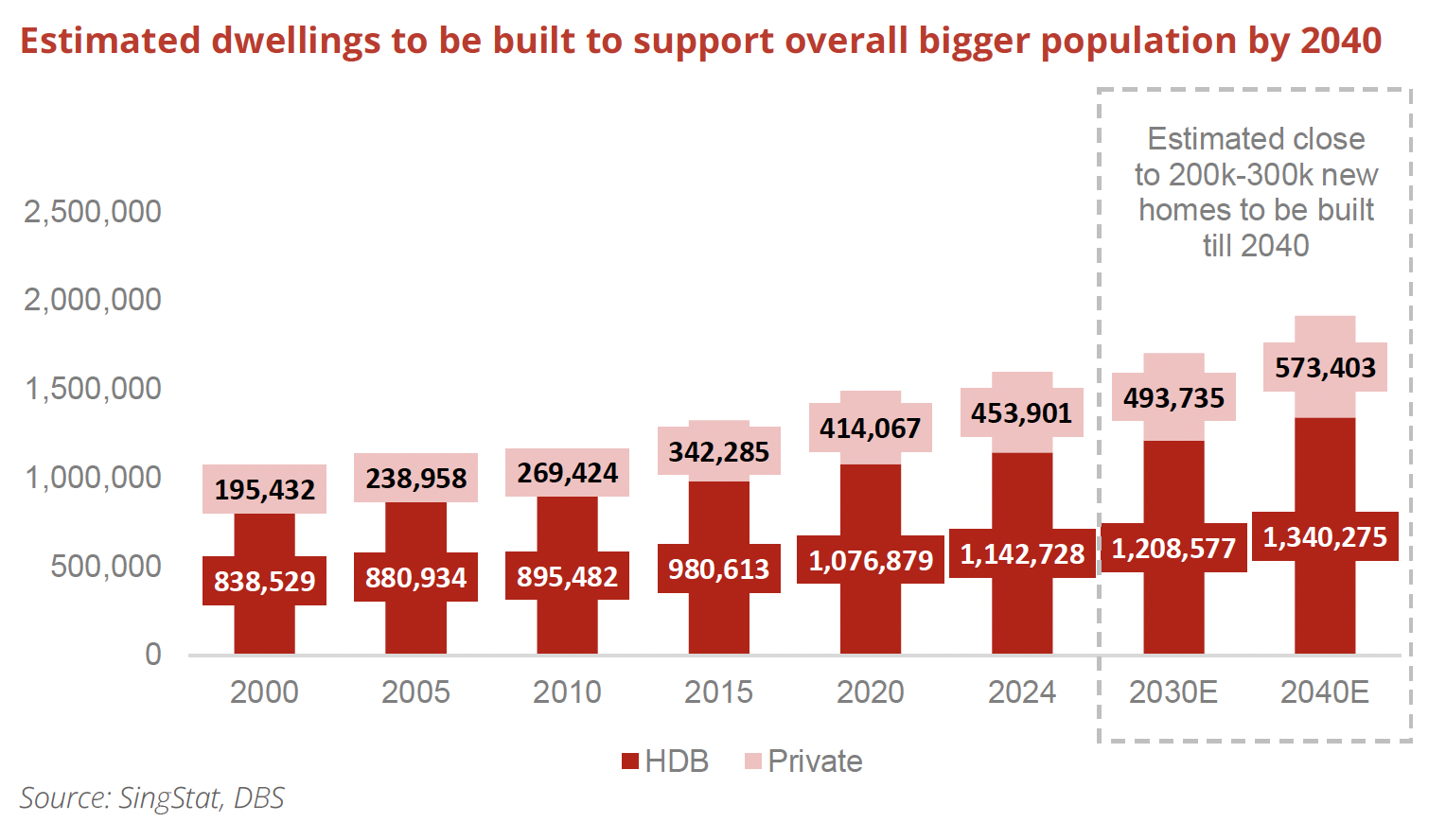

在其最新报告(Singapore 2040: The Next 15 Years of Quality and Inclusive Growth)中,DBS 预计到 2040 年,新加坡将新增最多 320,000 套住房。涵盖公共与私人两个领域:

预计新增供应主要来自以下区域:

| 住房区域 | 预计新增住房数量 |

| Paya Lebar Air Base-Defu* | 150,000 |

| Bukit Timah Turf City | 15,000 – 20,000 |

| Former Singapore Racecourse site at Kranji | 14,000 |

| Marina South | 10,000 |

| Sembawang Shipyard | 10,000 |

| Former Keppel Golf Course | 9,000 |

| Mount Pleasant | 6,000 |

| Pearl’s Hill | 6,000 |

| Dover-Medway (Phase 1) | 6,000 |

| Mediapolis | 5,000 |

| Newton | 5,000 |

| Paterson | 1,000 |

*计划迁移 Paya Lebar Air Base 将带来最大规模的新住房供应;你可以在 here 阅读更多。

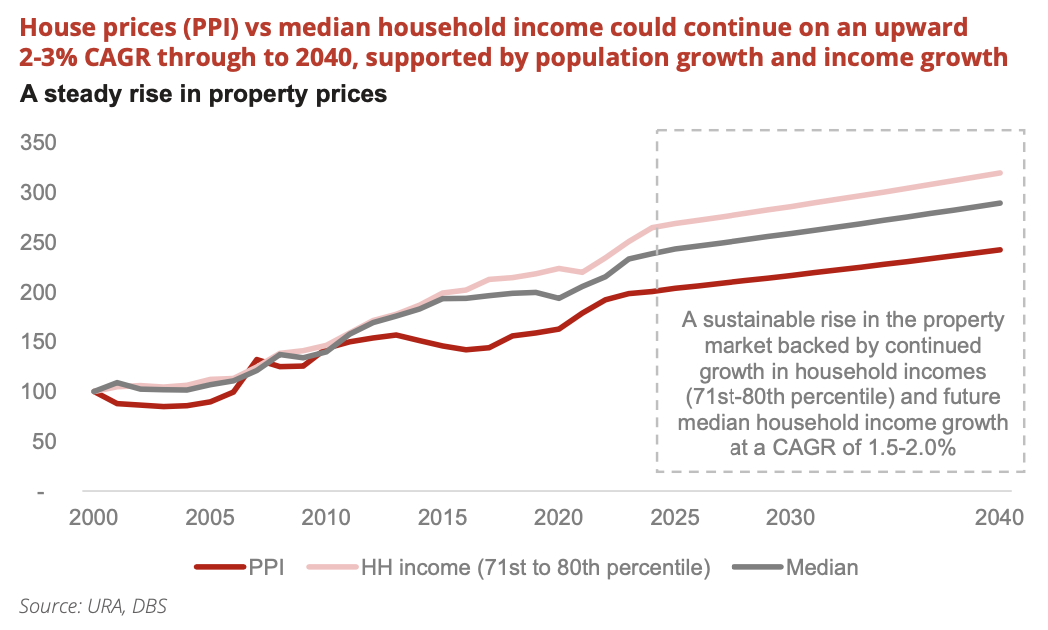

不过,所有这些新增供应并不被预期会压低价格。

事实上,尽管供应加速增加,DBS 预测到 2040 年房价将以每年平均 two to three per cent 的速度上涨,届时将比目前高出 35 到 55 per cent。

这些预测有一个重要前提:它们并未区分 HDB 与私人住房。HDB 价格受政府更为严格的调控;因此,这里所说的 35 到 55 per cent 的涨幅是针对整体住房市场,而非专指私人公寓或公共组屋。也不排除政府不会让 BTO 组屋以相同的节奏上涨,无论是通过增加补贴或其他方式。至于私人市场,除通过降温措施外,管控相对宽松。

(至于转售组屋市场,我们也不清楚他们会选择多干预还是少干预。)

无论如何,施工节奏的加快是为支持人口增长,未来 15 年预计将达到约 6.9 million。人口增加又叠加了家庭规模收缩的问题:越来越多新加坡人——无论老少——选择独立居住,而不是一家人都住在同一屋檐下。

仅这两项因素就足以推动房价继续上行。而若再叠加中位收入增长——预计在 2030 年代中期达到每月约 $7,000——那么上涨的价格也有了结构性支撑。

我们不是经济学家,无法确认或否认中位收入会否达到该水平;但如果你有兴趣细读报告,其依据似乎在于 GDP 增长,以及新加坡在下一个十年某个时候迈入 US$1 trillion GDP 俱乐部。

撇开 GDP,我们也在思考,人口老龄化与巨大的代际财富转移(来自父母积累的 CPF 储蓄、传承给子女的不动产等)是否也会在支撑房价方面发挥作用。

以上一切还假定三项条件在迈向 2040 的过程中成立:新加坡经济持续增长、人口如期增加,以及政策保持稳定。也不能忽视这样一个事实:在住房政策方面,我们的政府具有很强的干预属性,降温措施随时可能加码。

还有一个我们认为应被纳入考量的因素:地价

GDP 增长也会影响地价。随着经济扩张,整体收入、企业信心与资本流动(在理论上)应同步提高。届时,地价往往也会水涨船高。

强劲的 GDP 前景意味着买家未来拥有更高的购买力,也能提升开发商的信心与出价。至于地价如何影响公寓定价,我们在这里提供了一些细节。总体而言,可以说与 GDP 走高相伴的地价上升,同样会托举房地产价格。

还值得注意的是,若楼市真的火热,政府下调底价未必起效。开发商即便能更便宜拿地,也不代表他们不会将房价锚定在既有市场水平或参照新盘定价anyway.

其中一些因素已在当前楼市中显现

最醒目的例子就是单位面积的缩小。正如我们在此提到的,如今有小家庭会购买 600 到 700+ 平方英尺区间的两卧单位自住。这在 2010 年代或更早会被皱眉相待;当时一卧或两卧更多被视为出租资产,且对自住而言过于狭小。

但随着家庭规模缩小,且部分退休者选择把房子“等幅缩尺”到一卧或两卧,市场动态已然转变。从诸如River Green等项目可以看到,开发商对 $PSF 的在意程度降低,更看重的是总价。市场对此反应良好,正如我们在Penrith等开盘项目中所见。

当同屋檐下的家庭成员减少(这也可能意味着共有人更少),低总价、更小的住房重回舞台就合情合理了。

我们也看到,超大型的老旧公寓——尤其是昂贵的永久地契项目——如今更难以达成集体出售(en-bloc)。这同样反映了市场变化:在政府挂牌出售更多地块的情况下,开发商对追逐集体出售的意愿降低;而一旦 Paya Lebar Air Base 及上述地块进一步开放,这一情况可能被放大。我们也能看到,市场对 en-bloc 的兴趣略有回落,因为潜在卖方意识到,在价格上涨的大环境下,要找到合适的替代房产变得困难(或者至少,比他们理想的要小得多)。

既然如此,房价还有可能下跌吗?

一个常见途径依然是降温措施。政府可以收紧 Loan To Value(LTV)上限、下调偿债比率等。这些传统上确实能给市场降温,也是抑制价格上涨最直接的方式。

至于转售组屋,年长的新加坡人或许会迎来一些缓解,他们对较短租约更能接受。随着 SERS 告一段落,我们也许终于会看到部分老旧组屋——即便是在 Queenstown 或 Tanjong Pagar 这类热点——开始出现价格回落。这可能为年长的新加坡人提供地段佳、面积大的替代选择,而其价格走势未必与更广泛(也更新)市场同向。

还要指出的是,这份 DBS 报告与我们在 2018 年看到的那份一样,关注的是 $PSF——但在小户型增多的近期趋势与GFA harmonisation的共同作用下,我们看到的是 $PSF 上行,但房屋的 quantum(总体成本)未必同步上行。这或许算是一线曙光,尽管我们也希望住宅不要越缩越小。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments