“原本不应该是这样的。” 这是我在2025年经常听到的一句话,而根据COVID之前行业专家的看法,我也倾向于同意。老旧的永久产权物业本应更容易进行集体出售(en-bloc):开发商买入永久地契的土地,无需再把租约补足到99年。此外也有人认为,住户谈判空间更大,因为没有迫在眉睫的租约到期来迫使他们接受不理想的条件。对一些屋主而言,这也是他们愿意支付永久产权溢价的主要原因之一。

但当我在2025年10月写下这些时,一个趋势愈发明显:越是老旧、体量越大的永久产权项目,越难以顺利达成集体出售。

原因如下:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

1. 随着Government Land Sales(GLS)地块数量上升,集体出售的必要性降低,开发商更倾向于小型地块

开发商正趋向于GLS与较小地块,这削弱了老旧永久产权项目的集体出售前景,尤其是那些占据大面积土地的项目。

政府一直在有意增加GLS供应:截至2025年2H,确认名单(Confirmed List)可提供约4,725个私人住宅单位,若将储备名单(Reserve List)地块计算在内,全年供应总量将超过9,200个单位。这高于2024年的水平,而当时的供应已是自2013年以来的最高点。

对开发商而言,GLS招标具备清晰的规划参数、透明的竞标流程,以及大约15 months的固定开盘时程。相比于在集体出售中艰难达成80 per cent业主同意的种种不确定性,GLS路线更快、更可控。因此,只要有GLS地块可选,我们就可预期大型开发商会优先参与竞标,而非把精力投入到集体出售上。

(注:一个例外是小型精品地块,例如只有两位数户数的永久产权项目。这类通常由较小型的开发商收购,他们没有足够资本去竞投GLS地块;某种意义上,这是由行业中的另一个细分群体来承接的。

较小的地块与紧凑的永久产权项目仍能吸引目光,如River Valley Apartments:48 units,以$56 million成交;其适中的总价与核心地段促成了成功。但规模较大的永久产权项目,因业主数量更多、预期底价更高,往往会陷入停滞。)

开发商始终需要可供开发的土地

在缺乏GLS地块的情况下,开发商别无选择,只能转向集体出售;但只要政府持续供地,这就是开发商的首选。还要考虑机会成本:若开发商已承诺参与某个集体出售,他们总会担心会错过下一个优质GLS地块;如果政府在核心区域推地(2025年确有此况),那他们是否还应当冒着更多复杂性的风险去承接一个不确定性更高的地块?

价格也是一个因素。据市场反馈,2024–2025年的GLS地块成交楼面价大致在$1,223至$1,318 psf per plot ratio之间,而一些集体出售地块如Pine Grove的预期则在约$1,335 psf。

GLS/集体出售之间的价差,又叠加了2025年更高的利率与建造成本;更多细节可见这里。因此对许多开发商而言,选择更便宜的GLS土地几乎是“不假思索”的决定。

2. 就价差而言,把老旧永久产权屋主称为“贪心”并不公平

很大程度上,这取决于替代住房的成本,以及过去十年里该成本上涨了多少。

以第9邮区为例,这里可谓永久产权核心区域项目的标志。在2024年,D9的新永久产权或999年地契的3卧室单位,平均约$4.68 million,而转售市场的永久产权3卧室单位仅约$3.33 million。对于较新的项目而言,这是40.6 per cent的溢价。

(如您拥有Stacked Pro账户,更多详情可见这里。)

对一位位于D9老旧公寓的业主而言,现实很简单:如果今天卖出,要在同一区域以同等条件置换,成本可能要高出40 per cent以上。从这个角度看,当屋主要求更高的出售收益,并不真是“贪心”,而是对当前置换缺口的理性回应。

除非出现某种“奇迹式”的因素叠加,显著压低替代住房的价格,否则这种状况短期内难以改变。

相关补充:其中一小部分屋主可能是外国人

这在核心区域的永久产权项目中更为可能,因为这些项目曾是富裕外籍人士的活跃之地。尽管比例不高,但要考虑到,有些人购买时的ABSD要么更低,要么尚未实施。如果他们通过集体出售卖出,如今的置换房产将面临60 per cent的ABSD。

因此,即便他们是少数,我们也可以预期其中一些人会不遗余力地反对任何集体出售的尝试;尤其当该单位是他们在新加坡唯一的立足点时。

3. 卖方可以看到似乎支持其要价的成交案例

自COVID以来,对大面积住房的需求激增。家庭希望更大的起居空间以适应混合办公、家庭办公室,有时还包括多代同堂等需求。

由于新推公寓单位趋于紧凑,寻求更大空间的买家会转向转售市场。其结果是在部分项目中,转售价显著上升,往往超过开发商在集体出售中可能给出的报价。

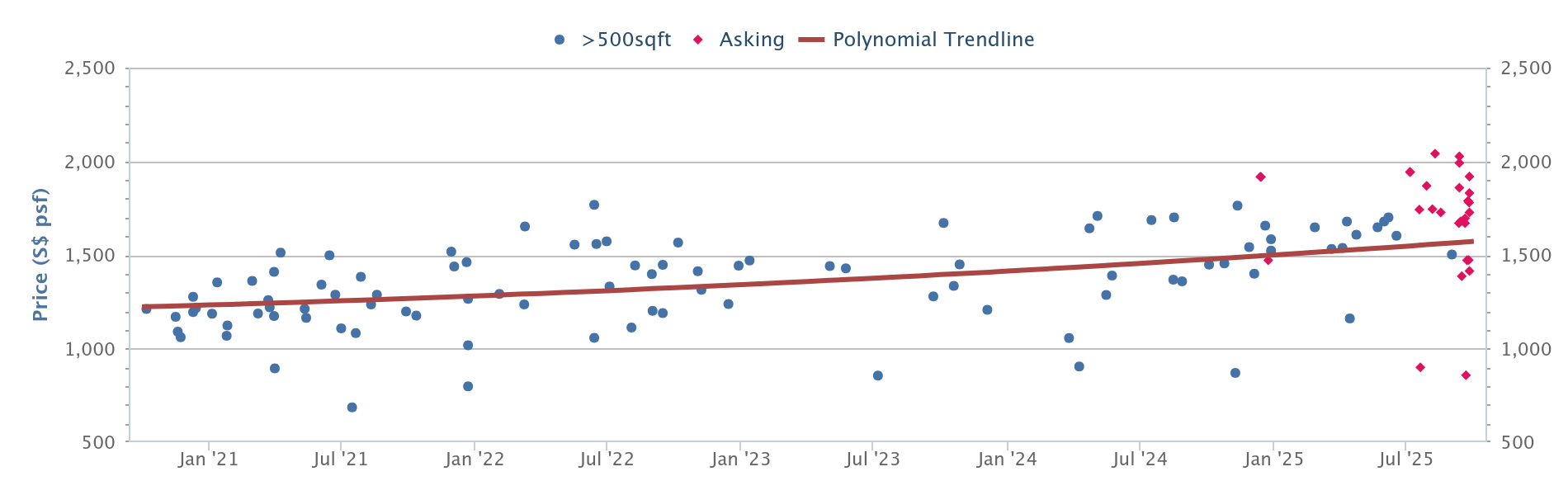

以Pandan Valley为例。2020年,这里的均价约$1,113 psf。截至今年9月,已上升至约$1,572 psf。

如今,既然附近的个别单位都能以这样的价格成交,卖方自然会期待开发商给出更好的报价。再叠加高昂的置换成本(见上文),这便使得集体出售谈判容易陷入僵局。

简而言之,开发商无法支付超出自身重建测算阈值的价格,而业主坚持以近期转售成交为参照——而这些参照往往高于开发商所能承受的范围。

4. 总楼面面积(GFA)定义的统一也压缩了可分配的出售收益

URA于2023年起推进统一总楼面面积(GFA)定义。在此之前,开发商可将某些空间——如空调机位、花槽、大挑空,甚至部分飘窗——视为不计收费GFA的“奖励面积”。尽管不计费,他们仍然可以把这些面积作为出售面积卖给你。

随著定义统一,这种“极限优化”的做法正式终结。只有可居住面积才计入;因此开发商可变现的可售面积变小了。据市场反馈,剔除空调机位等要素大约会减少six per cent的总面积;放大到数百个单位,这对开发商而言是一笔不小的成本。

这对寄望于集体出售的屋主很重要,因为它意味着潜在的可分配出售收益更低。开发商从同一地块中可“挤出”的价值减少,其竞地价自然回落;业主所能期待的集体出售溢价也随之收窄。

这一统一对老旧永久产权社区打击尤其明显。许多旧项目当年在定价上依赖于——我们客气点称之为——“奖励面积”。结果便是错配不断扩大:业主仍按统一前的预期来设定目标收益,而开发商必须以当下的计量口径来核算。

这也会导致公寓内部的协商更漫长、更复杂,因为支持出售的委员会需要费力解释为何必须下调预期底价。

5. 对开发商而言,永久产权的重要性远低于我们的想象

前文提到,永久产权本应在集体出售上自带优势:开发商无需再支付补足租期的成本,这是其一。其二是新加坡人过去对永久产权的执著——曾几何时,永久产权本身就足以大大提升项目的销售力。

但到了2025年,局面有了很大不同。

GLS地块供应充足,租赁产权项目不仅被买家接受,且销售表现超出预期。在2024–2025年成功率最高的多个项目中——如River Green、Promenade Peak与Emerald of Katong——都坐落于99年地契的地块。这些项目周边社区不乏永久产权物业,理论上,夹在永久产权邻里中的租赁产权项目,观感上应当“逊色”。

但显而易见,销售数据说明市场并不这么看。如今买家更关注总价、户型与配套,而非地契年限。只要单位宜居且价格可承受,鲜有人因99年而却步。

相应地,对开发商而言,只要重建后能获得足够利润——在计入GFA限制、建造成本、行销费用等之后——其是否为租赁或永久产权并不重要。事实上,一个被划定较低容积率、或受退缩线、保育规定等限制更严的永久产权地块,可能远不如一个GFA更高的99年地块来得有吸引力。

当下,老旧永久产权公寓的集体出售生态充满谨慎与观望。

替代住房问题、与GLS地块的竞争,以及市场心态的转变,都在削弱其集体出售的前景。因此,想要处置老旧永久产权单位的卖方,可能需要走更传统的路径(即委托代理、按部就班出售),而不是寄望于一次集体出售。

不过,也有部分老旧永久产权屋主会从中受益。若您不是公民、且置换房产将触发高额ABSD,或者您单纯享受当下的居所、讨厌被迫搬离的念头,那么上述一切大概会让您如释重负。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments