尽管美伊战争可能引发的经济危机阴影犹在,今年前三个月,新加坡新盘物业市场的买气依然高涨。

如果今年第一季度大多数新项目几近售罄的表现与强劲去化率能反映当下的购买兴趣水平,那么 2026 年的一手市场看起来将再度走强。

在接下来九个月内,至少有 18 个已整装待发的项目(不含精品项目与全新有地发展)将入市,打算在今年购买私宅的买家将有多样且具吸引力的选择。

过去一周,Stacked 已经报道了今年迄今新盘市场的一些亮点:

- 例如创纪录的政府售地(GLS): Q1 2026 售出的五个新住宅 GLS 地块——它们对 2027 住宅价格的启示

- 以及部分新项目强劲去化背后的原因: 为何部分新盘在 2026 年售出逾 90%——而其他项目却落后

随着我们步入 2026 年第二季度,预计数周内将有三个新盘入市;同时,我们也梳理出其余将在 2026 年主导新盘市场表现的项目。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

中央区以外(OCR)

今年管线中的新项目有逾半数位于郊区,即中央区以外(OCR)。随着 Rivelle Tampines(EC)及 Pinery Residences 推出,我们已在 Tampines West 看到强劲销售表现。

以下是今年 OCR 即将推出的新项目。

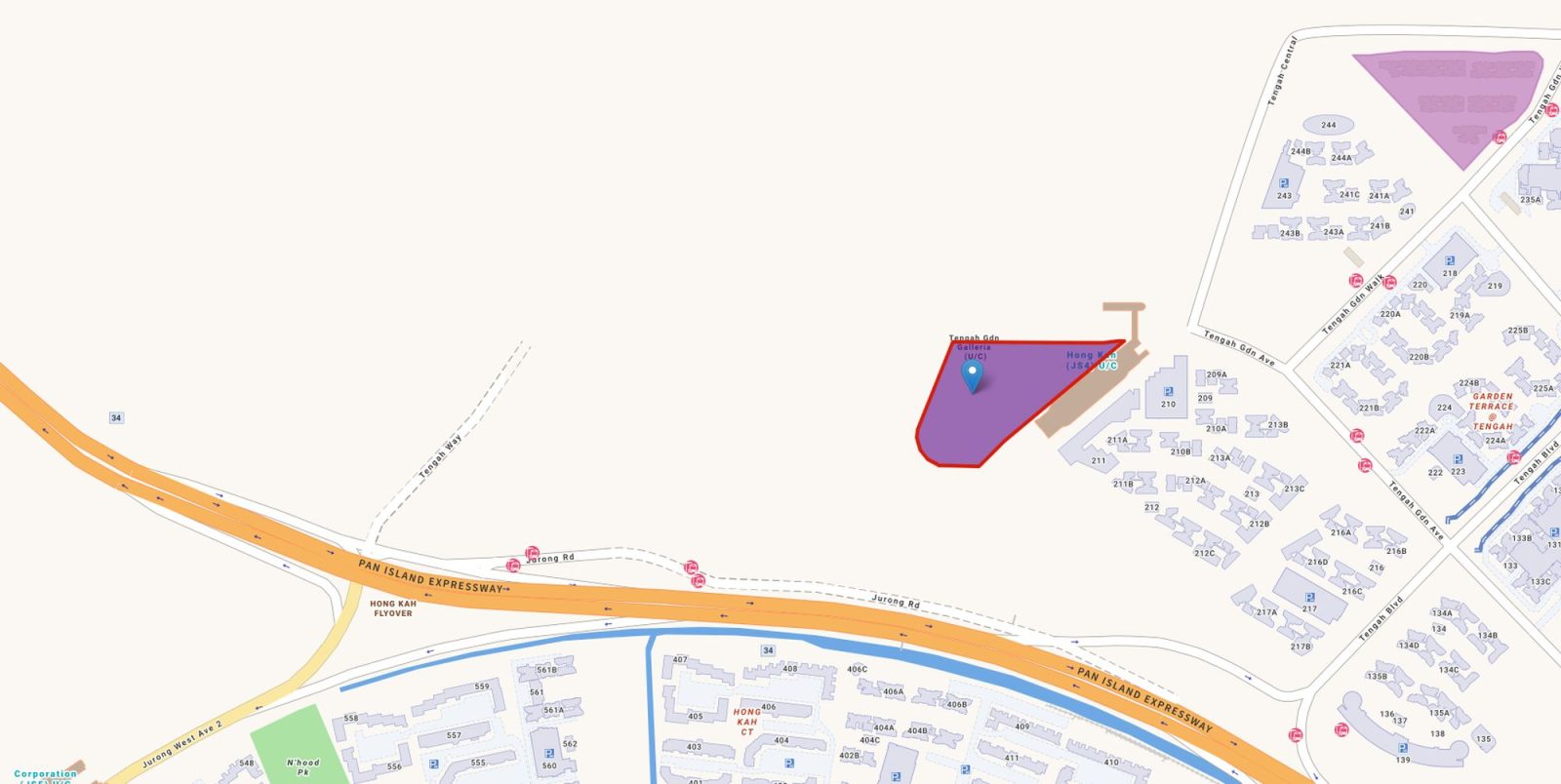

Tengah Garden Residences

位于第 24 区 Tengah Garden Avenue,这是 Tengah 新镇里的首个新公寓项目。该 863 户项目由 Hong Leong Holdings、GuocoLand 与 CSC Land 联合开发。

我们已知参考售价,因为 Tengah Garden Residences 将于 4 月 11 日(周六)开启公众预览。阅读我们对该项目的初步报道: 这座全新 863 户 Tengah 公寓将从 $980,000 起售——新加坡“森林新镇”的首个私人公寓。

- 一卧室户型(484 sq ft):$980,000($2,025 psf)

- 二卧室户型(624 sq ft):$1.11 million($1,779 psf)

- 三卧室户型(797 sq ft):$1.588 million($1,993 psf)

- 四卧室户型(1,130 sq ft):$2.288 million($2,025 psf)

在许多方面,Tengah Garden Residences 将为 Tengah 未来公寓定下价格基准,亦包括任何政府可能推出的综合开发用地。因为该项目一层设有 30,000 sq ft 的零售裙楼,并与 Jurong Region Line 的 Hong Kah MRT 站相连。

抛开“尚未成形”的刻板印象,Tengah 已出现首批 Build-To-Order(BTO)组屋落成,居民也已入伙。

此外,已有三个 EC 推售。Copen Grand 于 2022 年 10 月推出,首日售出 73% 的单位,并在 2022 年 11 月(距开盘约一月)全数售罄。

Novo Place(504 户)于 2024 年 11 月推出,开盘后一个月去化达 89%。相邻地块的 Otto Place(600 户)于 2025 年 7 月推出,同样在首月去化达 91%。

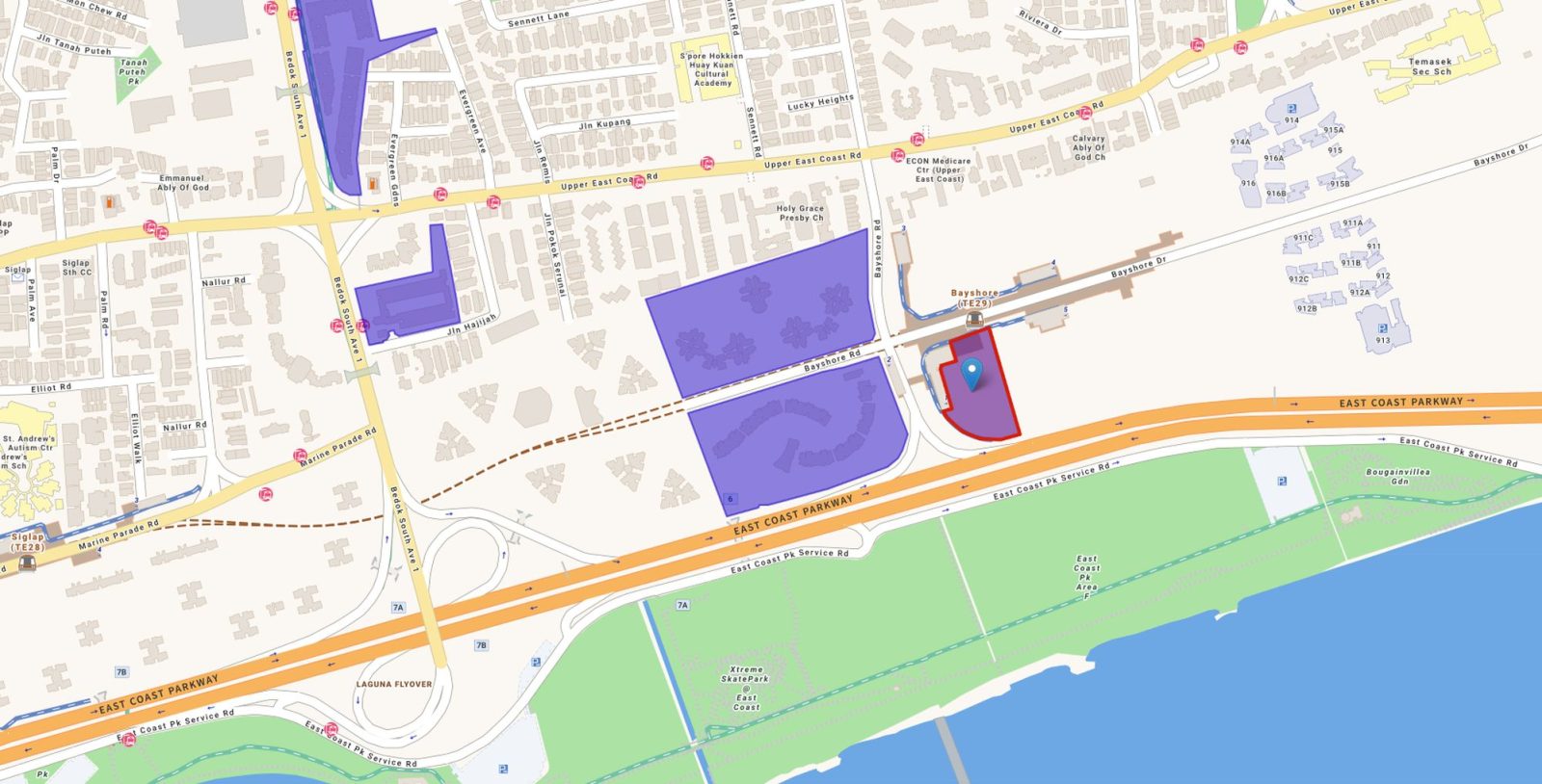

Vela Bay

SingHaiyi 及其合资伙伴 Haiyi Holdings 将率先在全新 Bayshore 分区落子——这是紧邻 East Coast Park、占地 60ha 的滨水社区。该分区最终将提供约 10,000 套新的公私住宅。

政府已推出两个新的 BTO 项目 – 710 户的 Bayshore Palms,以及 734 户的 Bayshore Vista。两者均属 October 2024 BTO sales exercise。

第一个私人住宅发展地块已于 2025 年 3 月授予 SingHaiyi 与 Haiyi Holdings,两者以 $658.9 million($1,388 psf per plot ratio)的标价胜出。该次招标竞争激烈,共收到八份标书,为自 2022 年 1 月 Jalan Tembusu 地块以来 GLS 招标收到的最高标书数。

第二幅 Bayshore 的 GLS 地块已于 3 月 30 日推出;市场分析师认为,当招标于 7 月 15 日截止时,开发商财团的投标额可能高达 $2 billion。原因在于它将是 Bayshore 唯一的综合开发,直通 Thomson-East Coast Line 的 Bedok South MRT 站,并设有全新巴士转换站、私宅与零售空间。

阅读我们对此宗地的报道: Bayshore Road 综合开发 GLS 地块启动:毗邻 Bedok South MRT 的 1,280 套住宅或吸引 $2 Billion 投标。

随着 Vela Bay 周边的开发活动显著升温,加之该区数十年来首个新公寓的前景,这个即将推出的项目将成为本季度最受关注的项目之一。

SingHaiyi 及其 JV 伙伴在制定定价策略时,势必会参考区域内转售公寓的成交价。该区部分地标性公寓的平均价格(截至 2026 年 3 月)包括 The Bayshore($1,409 psf)、Costa Del Sol($2,039 psf)与 Bayshore Park($1,260 psf)。

Chuan Grove Residences

在中国开发商 Kingsford Group 于 2024 年 11 月推出的 916 户 Chuan Park 取得亮眼销售后,Lorong Chuan 与 Serangoon 的买家将期待 Chuan Grove Residences 于 3Q2026 面市。

第 19 区 Chuan Grove 的项目由 Sing Holdings 与 Sunway Development 开发,两者于 2025 年 7 月以 $623.9 million($1,355 psf ppr)夺得该 GLS 地块。我们预计新公寓将提供约 1,055 户。

该区新盘的价格基准已由 Chuan Park 定下:其开盘周末售出 696 户(占 76%),当时平均售价为 $2,579 psf。根据 caveats,迄今已售出 850 户(占 92%),平均价格微升至 $2,596 psf。

此外,Chuan Grove Residences 受惠于邻近 Circle Line 的 Lorong Chuan MRT 站,毗邻翻新后的 NTP+ Mall(New Tech Park),而附近的 Junction 8 与 Nex 亦补充了周边完善的餐饮、购物与娱乐配套。

Lakeside Drive GLS

转至 Jurong West 的 Lakeside Drive,City Developments Ltd(CDL)预计于 3Q2026 推出一项紧邻 East-West Line 的 Lakeside MRT 站的新项目。

开发商在 2025 年 6 月该地块招标截止时击败另外五个竞标者,夺得这幅商住地,中标价为 $608 million($1,132 psf ppr)。

值得一提的是,CDL 的报价较次高标 $550.56 million($1,025 psf ppr)高出 10.4%,次高标来自 Frasers Property 与 Mitsubishi Estate Asia 的合资。

阅读我们对此宗地的报道: 这个西部 GLS 地块刚获 $608M 投标并吸引 6 家竞标者:为何 Lakeside Drive 逆势而上。

除商业配套与靠近 MRT 站外,该地块的亮点在于景观条件——距 Jurong Lake Gardens 咫尺之遥,可眺望近期翻新的公共花园。

目前关于 CDL 新项目的具体规划尚不明朗,与 WingTai 的 The Lakegarden Residences,或由 SingHaiyi 牵头的 Sora 等近期项目也难以直接比较——两者距离 MRT 站相对更远,且对 Jurong Lake 与花园的景观更为开阔。

不过,该区新盘可售存量正在收缩:根据 4 月 8 日的 caveat 记录,The Lakegarden Residences 已售出 296 户(96%),平均价 $2,157 psf;Sora 销售 210 户(47%),平均价 $2,214 psf。

Lentor Gardens Residences

更多新盘持续在 Lentor Hills 区域崛起,该区迄今已启动六个新项目。第七幅地块在 2025 年 4 月公开招标截止时,由中国开发商 Kingsford Group 以 $429.23 million($920 ppr)夺得。

已推出的其他项目包括近期竣工的 Lentor Modern、Lentor Hills Residences、Hillock Green、Lentoria、Lentor Mansion 与 Lentor Central Residences。存量亦在走低,其中 Hillock Green 与 Lentoria 分别仅余不足 12 户与 31 户。

即将推出的 Lentor Gardens Residences 或将成为该区近来最受期待的项目之一,产品组合独特,涵盖两至四卧室公寓以及三套 strata terrace 住宅。项目亦可俯瞰 Lentor Hillock Park,周边学校包括 Anderson Primary 与 CHIJ St. Nicholas Girls School。

总体而言,这一私宅飞地的新盘价格大体已趋于稳定,但第八幅 GLS 地块于 3 月 3 日截标,或为新盘与转售楼花价格上行铺路。

阅读我们对该地块的报道: New Lentor Condo Could Start From $2,700 PSF After Record Land Bid。正如 一篇早前的文章 所报道,Lentor Modern 的转售楼花在 2025 年的平均成交约为 $2,351 psf 与 $2,360 psf。

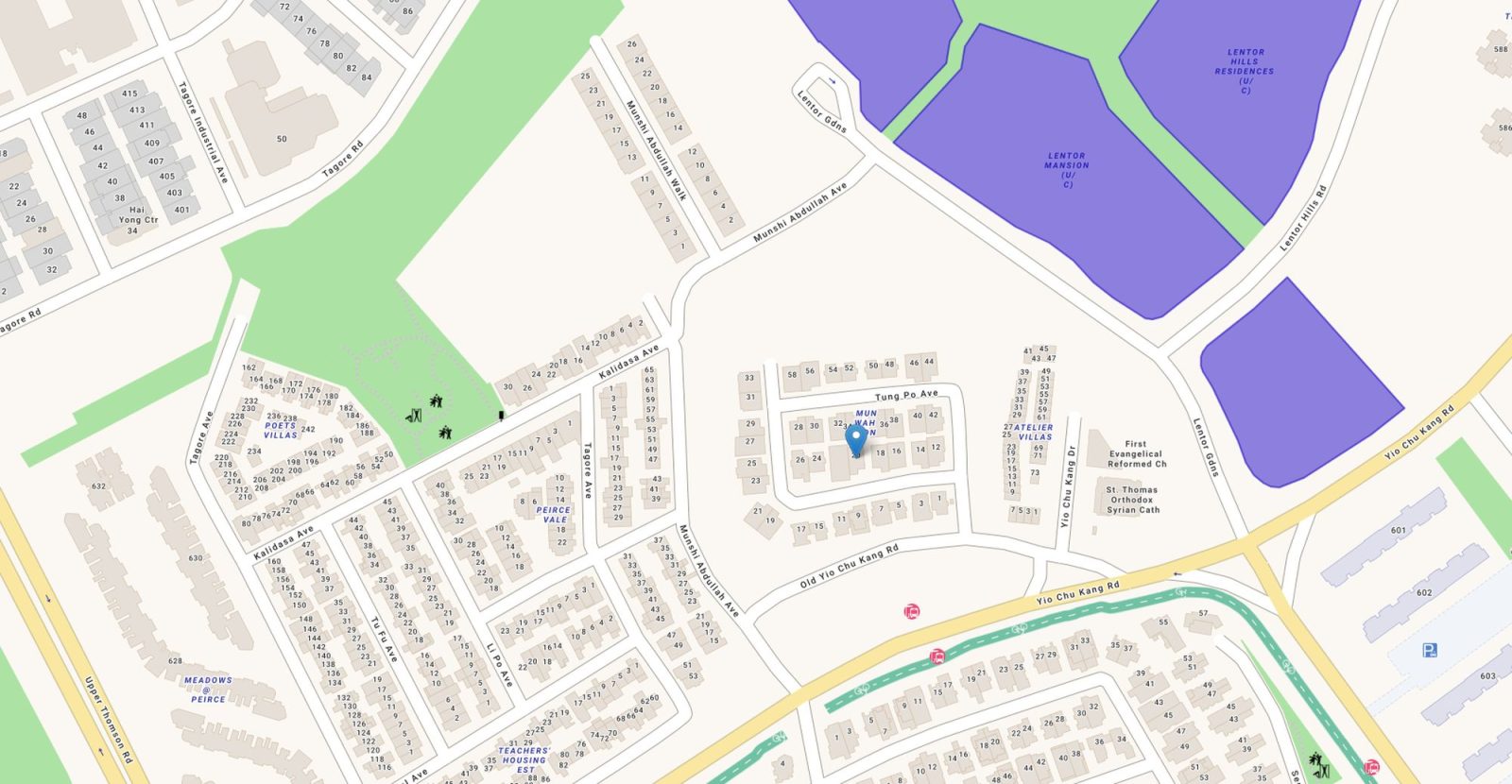

Vila Natura(有地项目)

这是今年为数不多的全新有地项目之一。坐落于 Tung Po Avenue,将推出 11 套住宅,包括五对半独立式住宅与一栋独立式有地住宅。

由新加坡私人房地产投资公司 Aurum Gravis 开发,早期共同投资者与按揭顾问伙伴之一为 Redbrick Mortgage Advisory。根据报道,三层住宅将提供五或六房,建筑面积介于 5,100 至 8,100 sq ft,起价自 $7 million。

随着 Lentor 一带新私宅项目密集推进,长期资本增值潜力可观。该区有地房屋的平均成交价包括:Mun Wah Garden(2026 年 1 月 $1,970 psf)、Poets Villas(2026 年 1 月 $751 psf)与 Atelier Villas(2025 年 8 月 $975 psf)。

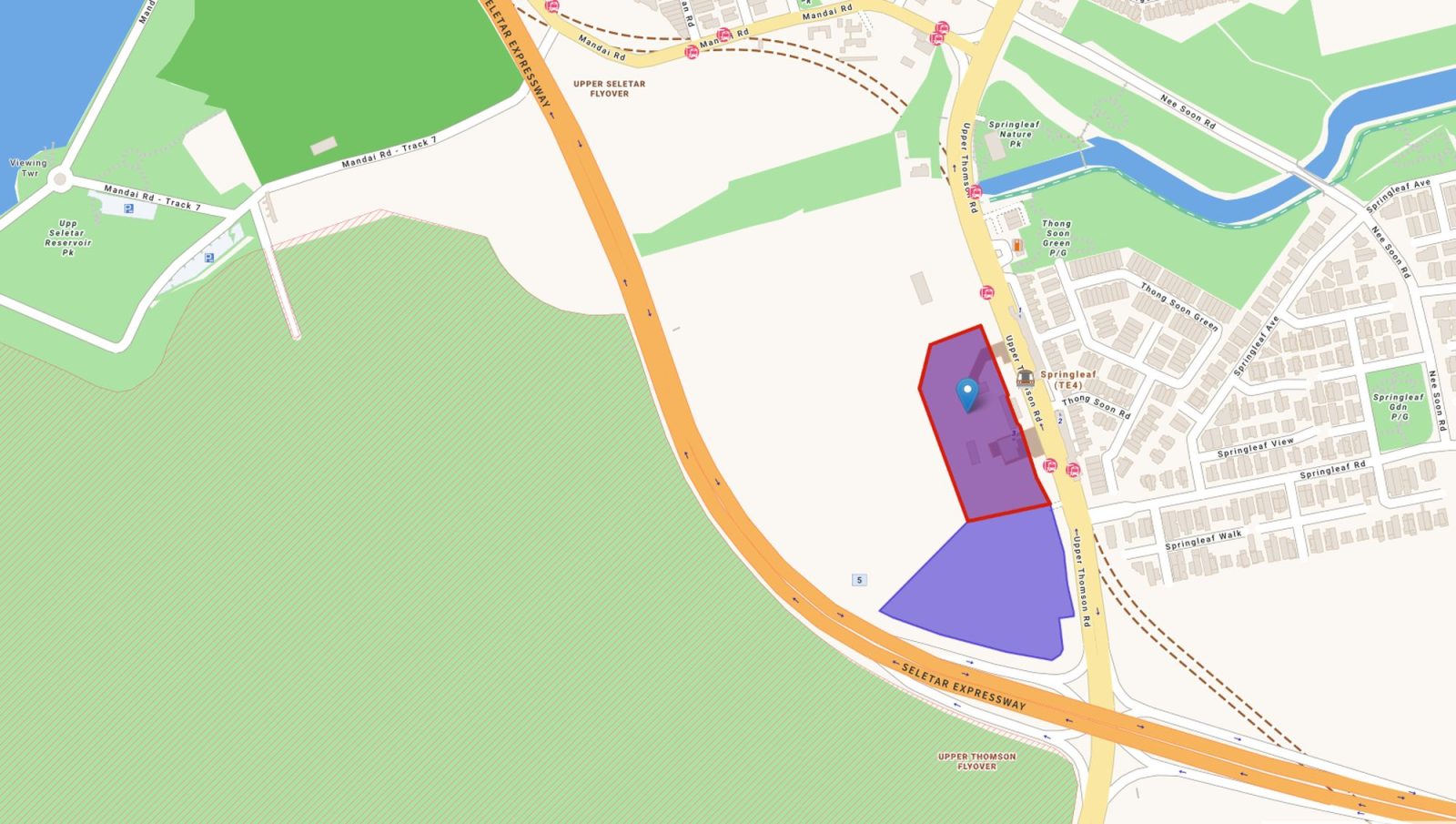

Upper Thomson Residences

距离不远的 Springleaf 区将迎来 Wee Hur Holdings 打造的 Upper Thomson Residences 公寓。

这将与 941 户的 Springleaf Residence 比邻而立,该项目由 GuocoLand 与 Hong Leong Holdings 联合开发。其于 2025 年 8 月入市,开盘售出 870 户(92%),平均售价 $2,175 psf。

此后根据 4 月 8 日下载的 caveat 记录,项目累计售出 911 户(96%),平均价格小幅上扬至 $2,178 psf。阅读 Stacked 针对此盘的近期案例研究—— Why I Bought A $1.7 Million 3-Bedder At Springleaf Residence: A Buyer’s Case Study。

与此同时,Wee Hur Holdings 以 $613.94 million($1,062 psf ppr)的最高标价夺得该商住地,击败包括 GuocoLand 与 Hong Leong 的另一合作在内的四个竞标团队。新项目预计由两栋 25 层住宅塔楼组成。

预计于 4Q2026 推出,项目有望吸引与 Springleaf Residence 相仿的热切买盘;商业配套的加入也可能进一步提振需求。

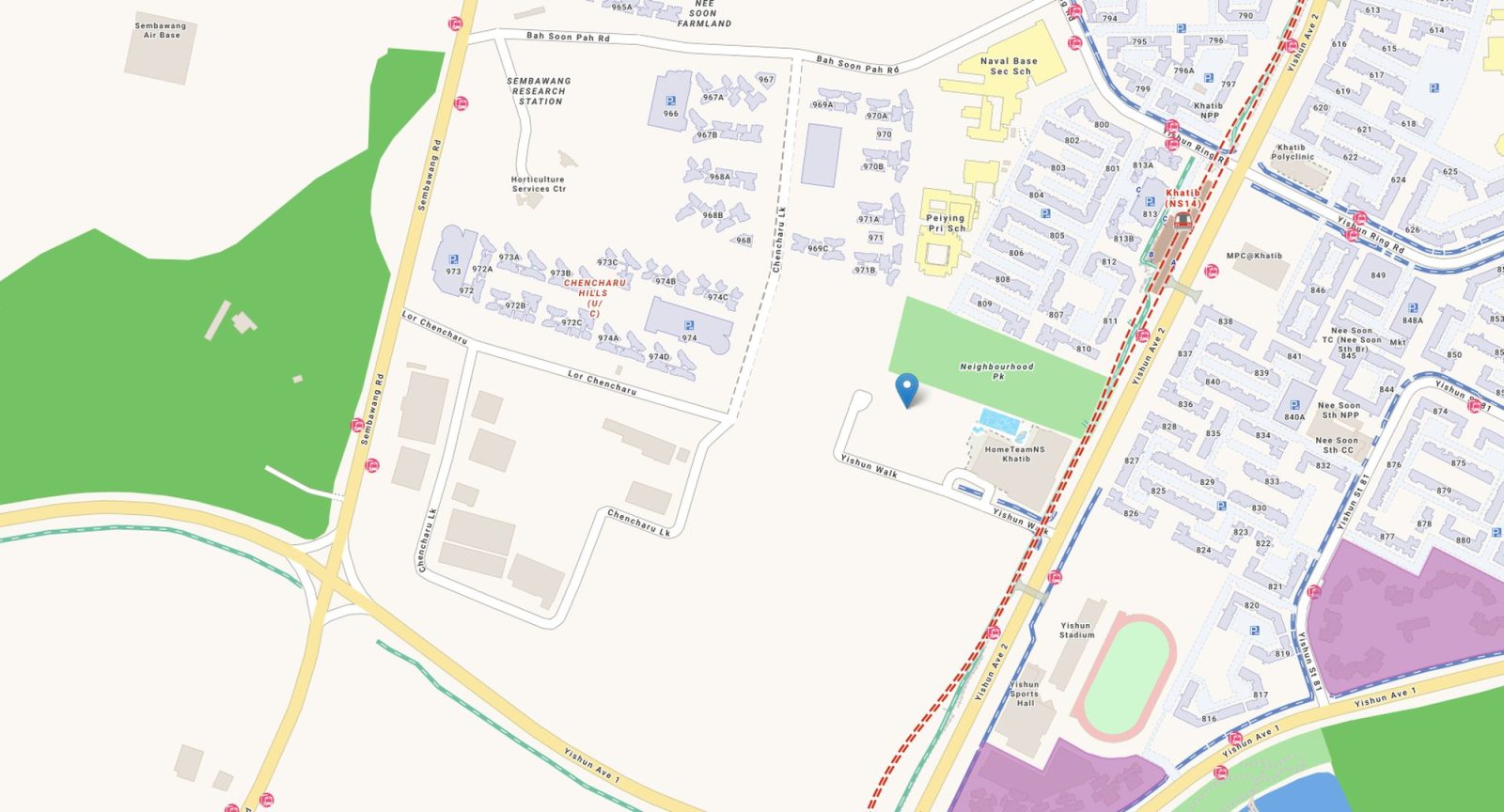

Chencharu Close GLS

Chencharu 是一处紧邻 Khatib MRT 站(North-South Line)、占地 70ha 的全新住宅分区。其范围由 Yishun Ave 1 & 2 与 Sembawang Road 围合,规划于 2040 年前新增约 10,000 套公私住宅。

首个私人开发的商住地由 Evia Real Estate、Gamuda Land 与 Ho Lee Group 组成的开发商财团负责开发。三方于 2025 年 9 月以 $1.012 billion($980 psf ppr)的最高标价夺得该 GLS 地块。

项目所在地距 Khatib MRT Station(NSL)步行约 10 分钟,并将无缝整合私人住宅、新巴士转换站、小贩中心及零售餐饮商场。

值得注意的是,财团的中标价较次高标($818 psf ppr)高出 19.8%,较第三高标($670 psf ppr)高出 46.2%。当时,多数市场观察者预计新盘开盘价从 $2,300 psf 起。

随着 HDB 加速推进新镇建设,Chencharu 已有四个 BTO 项目动工,分别为 826 户的 Chencharu Grove(2025 年 10 月)、683 户的 Chencharu Green 以及 848 户的 Chencharu Vines(2025 年 2 月),以及 1,277 户的 Chencharu Hills(2024 年 6 月)。

中部地区(RCR)

今年我们预计位于城市边缘、即中部地区(RCR)的新项目数量有限,管线中约有三大项目。

尽管如此,每个项目的重要性不言而喻——从 one-north 的新住宅,到地标性集体出售重建。

Hudson Place Residences

最有可能率先入市的新项目是 Hudson Place Residences,由 Qingjian Realty 与 Forsea Holdings 牵头的开发商财团联合开发。

这将是上述开发商在 one-north 分区开发的第二个项目;此前他们于 2025 年 4 月成功推出 358 户的 Bloomsbury Residences。该项目位于 Media Circle,首发售出 90 户(25%),平均售价 $2,474 psf。

自那以后,Bloomsbury Residences 的销售显著提速,累计售出 285 户(79%),平均价格升至约 $2,515 psf。

不过,Qingjian Realty 与 Forsea Holdings 并未止步,近期又对附近第三幅住宅地块报出最高标。该地块位于 Dover Drive,他们于 3 月 26 日招标截止时以 $951 million($1,556 psf ppr)报得头标。

阅读我们对该 GLS 地块的报道: Dover Dr GLS Sees Top Bid of $951M — Launch Prices Could Exceed $3,100 PSF。

更大的一-north 分区(涵盖 Media Circle 与 Dover Drive)正逐步成形,更多住宅项目将上线。园区内的商务园建筑将承载 AI 创新与 Kampong AI 等计划。

从整体上看,分区蓝图通过绿色廊道、商住混合与教育、科技与科研、医疗机构集群,赋予“工作—生活”一体化新的定义。Hudson Place Residences 战略性坐落于分区南端的 Mediapolis 集群内,步行可达 Wessex Estate、Ayer Rajah 与 Fusionopolis。

Hudson Place Residences 有望成为本季度预览的新项目之一。新盘预计由高层塔楼构成,提供约 325 户,并在一层设置商业空间。

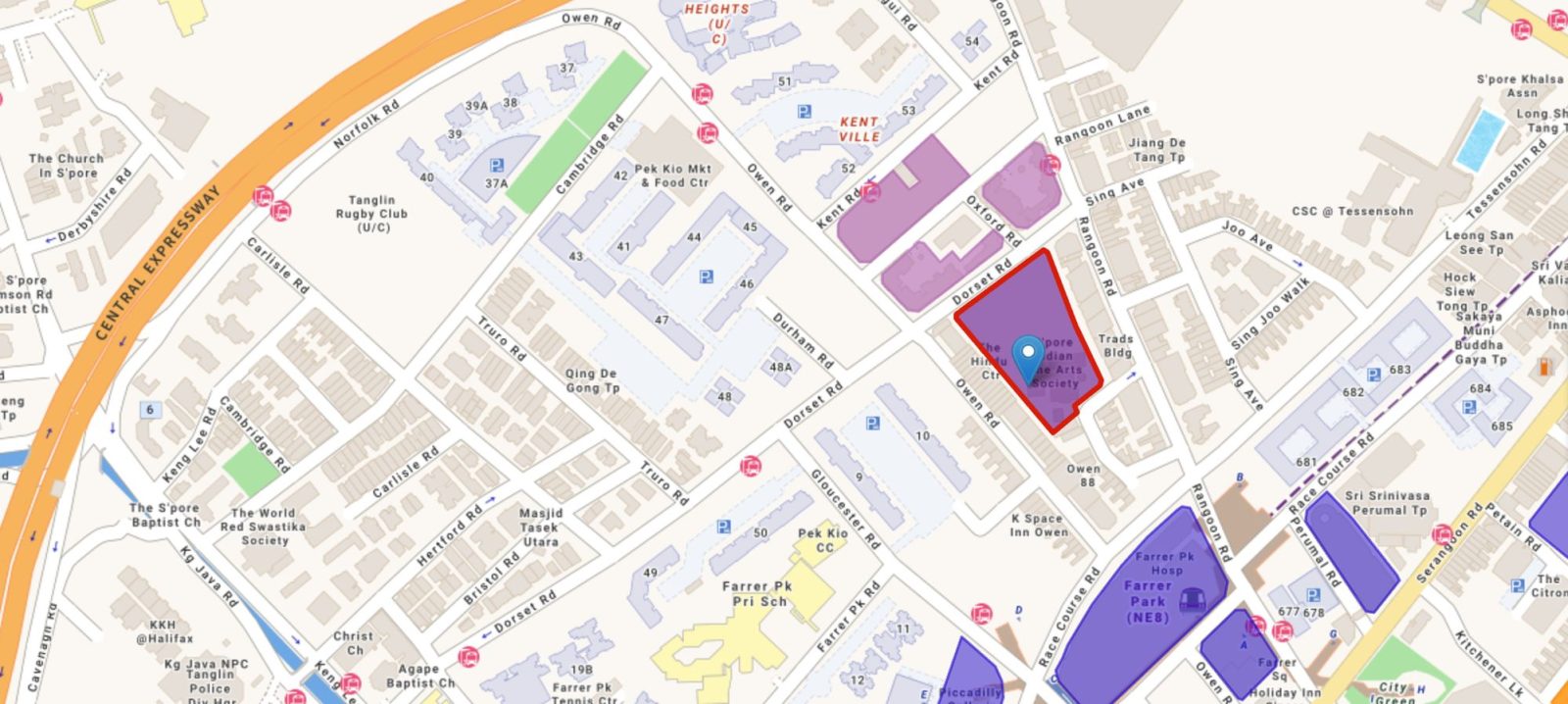

Dorset Road GLS

更靠近市中心的是 Dorset Road GLS 地块,已授予由 UOL Group、Singapore Land Group 与 Kheng Leong 组成的财团。开发商以 $524.3 million($1,338 psf ppr)的最高标价夺得该住宅用地。

该地块将打造成一座 428 户公寓,由两栋 27 层住宅塔楼组成。

这是 2025 年竞争最为激烈的土地招标之一,于去年 10 月 9 日截标时共收到九份标书;头标与次高标仅相差约 2%。

此外,它也是“确定名单”上唯一位于核心中央区(CCR)边缘的 GLS 地块,更添吸引力。地块由 Dorset Road 与 Starlight Road 围合,处于城市边缘的 Kallang 规划区。

预计于 4Q2026 推出,买家要真正细看这一城市边缘项目仍需时日。但以开发商既往战绩来看,可以预期这里将诞生一座新地标项目。

该区上一个新发展为 CDL 与 MCL Land 打造的 407 户 Picadilly Grand,于 2022 年 5 月推出,至 2023 年 12 月全数售罄,平均价格 $2,114 psf。

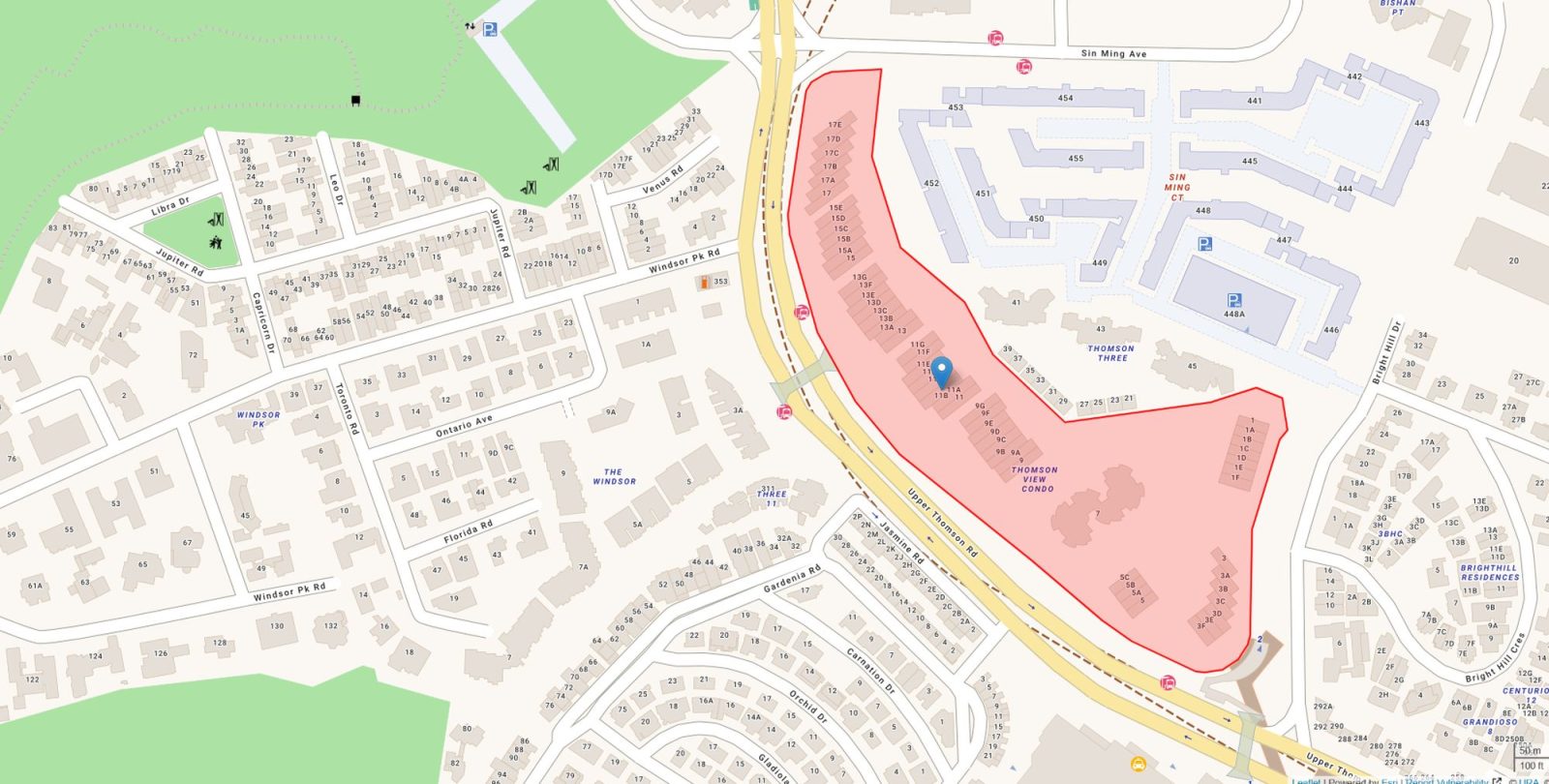

前 Thomson View 公寓(集体出售)

除 Dorset Drive 即将推出的新项目外,UOL 今年还将推进另一备受期待的新盘——重建原 Thomson View 公寓。该旧公寓于去年由 UOL、CapitaLand 与 SingLand 以 $810 million($1,178 psf ppr)通过集体出售购入。

在去年的集体出售程序中虽经历小波折,但新项目预计将于 4Q026 推出。

该地块位于 Lower Pierce Reservoir 与 MacRitchie Reservoir 之间,由 Upper Thomson 与 Bright Hill MRT Stations(TEL)服务,且快速连通 CTE 与 PIE。亦位于热门的 Ai Tong School 1km 范围内,临近 Ang Mo Kio Primary School、CHIJ St Nicholas Girls School、Catholic High 与 Raffles Institution.

配套方面,Thomson Plaza、Sin Ming Plaza 与 Thomson Community Club 便利可达,再加上周边广受欢迎的本地食肆,生活气息浓厚。

鉴于 UOL 与 CapitaLand 的开发记录,可合理预期该新盘将为 Upper Thomson 这一带树立新的标杆——无论是新盘价格,还是产品概念的品质。

从历史上看,此区高端项目的购买需求始终强劲。让人不免想起 AMO Residence 几近售罄 的表现(2022 年)。这座 372 户项目由 UOL、SingLand 与 Kheng Leong 打造,当时售出 98% 的单位,平均价格约 $2,100 psf。

核心中央区(CCR)

我们以市中心、即核心中央区(CCR)的项目为 2026 年新盘清单的收尾。去年市场上有数个引人注目的项目推出,但今年 CCR 新盘供应要稀少得多。

尽管如此,仍有数个值得关注的新项目,尤其集中在 Bukit Timah 一带。

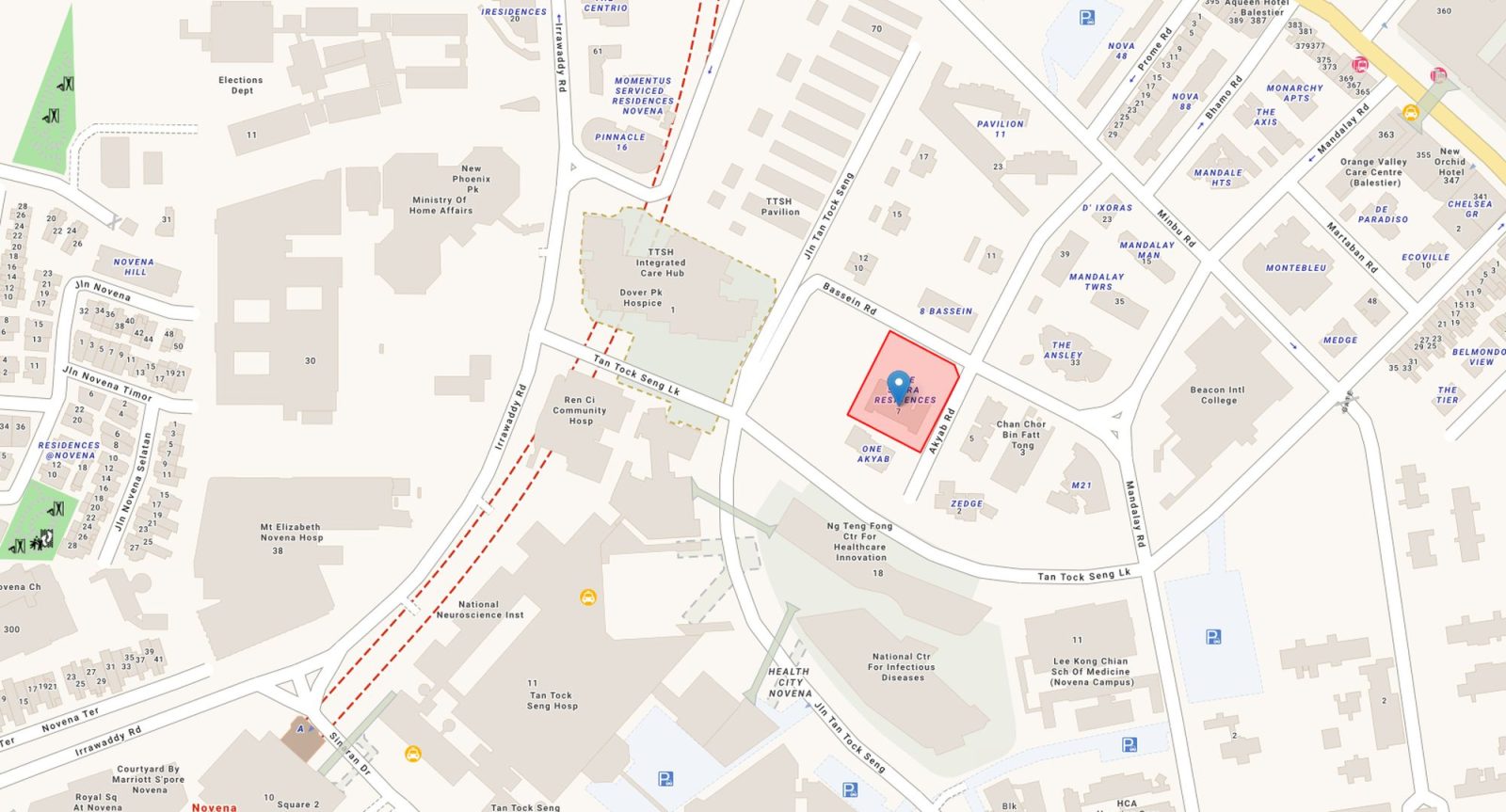

The Serra Residences(原 Pastoral View)

今年将有两个集体出售地块重建,其中原 Pastoral View 将让位于 The Serra Residences,这是一座由 Far East Organization 打造的 133 户精品项目。

Far East 于 2010 年通过集体出售以 $122 million($847 psf ppr)购入 Pastoral View 以及毗邻的 11 Bassein Road 地块。两幅永久地契用地总面积 51,395 sq ft。

该项目预计于 3Q026 推售,Far East 将其定位为超豪华发展,产品组合涵盖两至五卧室单位。

公寓可便捷通达多家商场,如 Velocity、Square 2 与 United Square。亦临近多所学校,如 Hong Wen School 与 St. Joseph’s Institution Junior。

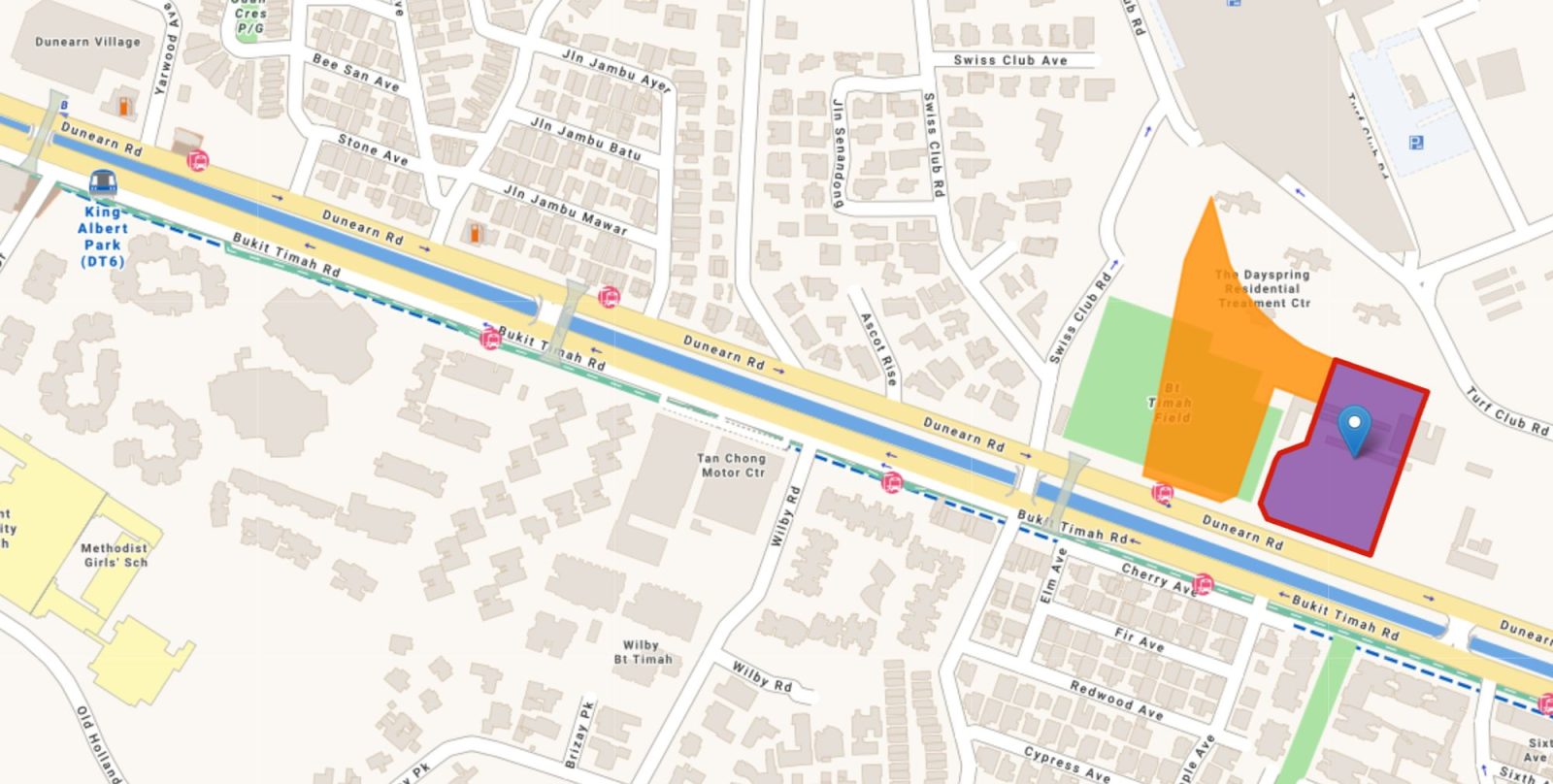

Dunearn House

在 Bukit Timah 区域,最引人注目的消息是前 Turf City 将重塑为全新的住宅分区,公私住宅并行。Dunearn House 的推出,标志着 Turf City 从旧看台到全新住宅飞地转型的开篇。

由 CSC Land、Frasers Property 与 Sekisui House 联合开发,项目预计由五座 10 层公寓组成,总计约 380 户。开发商以 $491.5 million($1,410 psf ppr)的最高标价夺得这幅 GLS 地块——这是政府在该新分区释放的首个地块。

有趣的是,招标文件提出要保留其马术遗产“同时强化区域的可识别性、独特性与场所精神”。Grandstands 前方将打造一处新的中央开放空间,承载体育与休闲活动,作为社区新的市民心脏地带,并辅以各类市民与社区设施。

目前关于 Dunearn House 的信息不多,开发商的定价策略尚未可知。周边确有若干可资参考的项目,例如 285 户的 Royalgreen 与 476 户的 Fourth Avenue Residences——两者皆为 Allgreen Properties 的发展项目。

根据 4 月 8 日下载的 caveat 记录,Royalgreen 的转售价均价约为 $2,784 psf,而 Fourth Avenue Residences 约为 $2,527 psf。我们可以预期 Dunearn House 将树立价格标杆;该地块于去年授出时,多数市场分析师估计开盘价约 $3,100 psf。

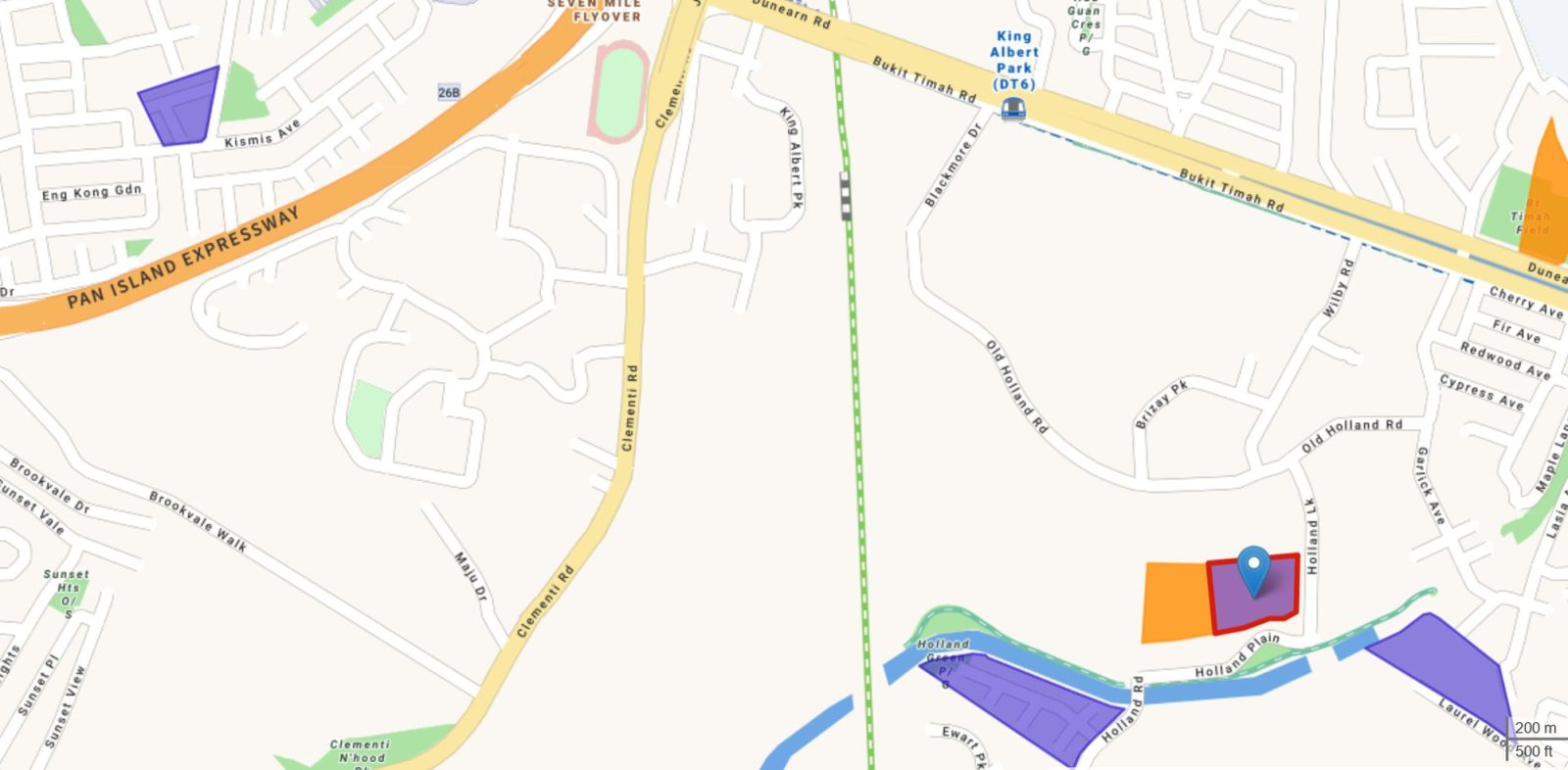

Holland Link GLS

尽管 Turf City 转型为新的公私住宅分区占据了 Bukit Timah 报道的大部分版面,Holland Link 与 Holland Plain 上的新发展也在加速推进。

这一占地 22.5ha 的优质地段已在最新 Master Plan 中被划定为未来住宅分区。启动该分区的首幅住宅地块由 Sim Lian Group 以 $368.4 million($1,432 psf ppr)中标(Holland Link)。

今年 2 月又释放了第二幅发展地块。我们在此文中对该地块以及 Holland Plain 分区的总体规划做了详尽介绍: Two New Prime Land Sites Could Add 485 Homes — But One Could Be Especially Interesting For Buyers。

回到 Holland Link 的 GLS 地块。鉴于 Sim Lian 报出了颇为自信的地价,后续项目的定价走向仍不明朗。其头标 $1,432 psf ppr 较次高标 $301.39 million($1,172 psf ppr)高出 22.2%。

总体来看,Holland Plain 分区规划共划出八幅住宅用地——Sim Lian 将于 3Q2026 推盘,而第二幅地块的招标将于 5 月 7 日截止。

该分区位于 Bukit Timah 规划区内,周边以 Methodist Girls’ School、Brizay Park Good Class Bungalow Area(GCBA)、Holland Green Linear Park 与 Greenleaf 有地住宅区为界。

Upcoming EC projects

2026 年将是 EC 市场的丰收年,预计有五个新项目入市。迄今已有两个项目开售——位于 Jalan Loyang Besar 的 748 户 Coastal Cabana,以及 572 户的 Rivelle Tampines。

鉴于本地自住客对新 EC 的压抑需求,两盘均获热烈回响并不意外,其中 Rivelle Tampines 在上月开售时去化 92.5%。

其余 EC 项目预计要到今年下半年才会登场。

位于 Senja Close 的一幅地块将由 CDL 开发。坐落第 23 区,这幅 GLS 地块成为 Bukit Panjang 近 15 年来的首个 Executive Condominium(EC),以应对自 2011 年 Blossom Residences 推出以来的压抑需求(其最近一次于 2026 年 3 月成交的中位价为 $1,280 psf)。

该地块吸引了强烈的开发商兴趣,招标于 2025 年 8 月截止,共收到五份标书。City Developments Limited(CDL)以 $771 psf ppr 的头标夺地,体现了对区域增长潜力的信心。

CDL 亦将在 Woodlands Drive 17 打造另一 EC 项目。继 2025 年 11 月 Sembawang North 与 Woodlands North 的 BTO 推出后,时隔自 2016 年 Northwave 以来,Woodlands 的首个 EC 上市,自是引发高度关注。

该 EC 地块于 2025 年 8 月授予 CDL,当时以 $360.9 million($782 psf ppr)的头标成交——彼时创下 EC 地块的纪录地价。

该纪录在今年被刷新:Sim Lian Group 于 1 月 13 日第二幅 Woodlands Drive 17 EC 地块招标截止时,以 $484 million($794 psf ppr)的纪录标价中标。我们解释为何这一预计 2027 年推出的 EC 或将从 $1,850 psf 起售。

最后,Sembawang 也将迎来一座新的 EC,Oriental Pacific Holdings(原 JBE Holdings)以 $197.7 million($692 psf ppr)中标。该地块的招标于 2025 年 9 月截止。

这一 EC 值得关注,因为招标结果反映出开发商更为谨慎的态度;多数市场观察者将这种温和取向归因于 Sembawang 私宅需求的相对浅薄。

Stacked 主编 Timothy 的评论

鉴于我们预计将看到的推盘数量,以及项目所覆盖社区与地段的多样性,今年对新盘市场而言将是意义非凡的一年。

写下这些文字之时为 2026 年 4 月初,迹象显示(希望已告一段落的)美伊战争开始动摇少数买家的信心。据基层消息反馈,不少买家在全球经济前景更明朗之前,暂缓部分购房决定。

但新加坡的经济基本面迄今仍保持稳健,给予大多数希望换房或购买新私宅的买家足够信心,在今年锁定交易。

整体而言,Stacked 编辑团队将密切关注新盘的去化速度,以衡量一手市场的情绪。

就我个人而言,我希望观察新分区中的地标项目如何为后续发展定下基调。我当下重点关注的地块包括 Tengah Garden Residences 与 Vela Bay。两者分别位于相对新的 Tengah New Town 与 Bayshore,它们的销售数据将更准确地反映当地私宅的需求。

与此同时,我也会对其他一些新项目保持个人兴趣,包括 Chencharu Close 即将到来的综合项目、Holland Link 项目、Dunearn House,以及原 Thomson View 公寓的重建。它们将在这一年中以各自方式具有重要意义。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments