也许是因为新盘公寓的佣金更高,或是因为可售盘源不足。无论原因如何,确实有一些地产经纪极力劝你远离转售公寓。近来我们见到这类说法明显增多,不确定是否出于某种趋势/培训话术。不管怎样,我们将逐一审视这些理由,并检验它们的真实程度。当有人告诉你“转售公寓不如新盘”时,你需要了解以下内容:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

首先,简要看看转售公寓与新盘的表现对比

早在 2022 年底,我们做过一篇深度分析,比较了过去 5 年间转售与新盘的表现。我们的结论是转售以极微弱优势胜出:91% 的转售买家获得了收益,而购买新盘的买家为 89.8%。鉴于差距如此之小,若仅凭“是新盘还是转售”来断言收益/亏损有巨大差异,我们会持怀疑态度。

无论如何,请注意,转售或新盘并没有放之四海而皆准的“胜负”,一切都取决于具体项目。

1. 你买入价已高于早期业主,因此越晚买风险越高

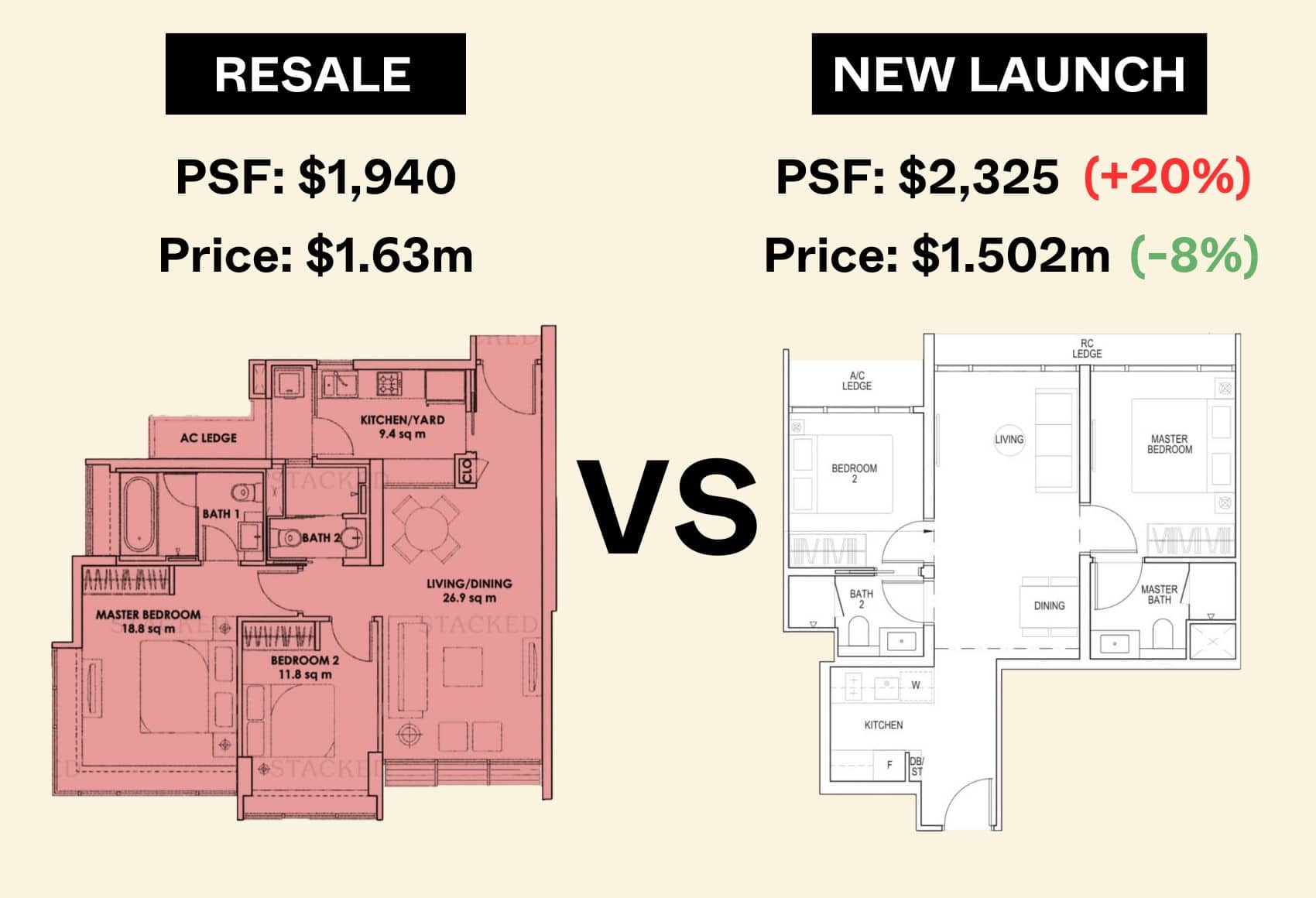

逻辑大致如下:某转售公寓的原始业主在大约 10 年前以约 $900 psf 购入。但如果你今天才买入,你支付的价格大约是 $1,500 psf。因此,你需要等待价格再度上涨,回报才会更可观。

当楼市走强时,这并不算问题,谁不想尽可能高价出售呢?麻烦更多出现在市场不佳时:原始买家可能愿意以更低价格出售,因为他们已经有了回报——但这会拉低整个项目的平均成交价,对你不利。因此,最好自己也成为“原始买家”(即以新盘开盘价买入)。

总体而言,这种说法有其道理,尤其当你买的是较久未有成交记录的老项目时。你的邻居们大概也会为有人以项目新高价入场而感到高兴。

不过,在其他情况下,这点并不容易核实。首先,一些老龄转售公寓以“转售对转售”的交易为主,而非“新盘对转售”(也就是说,多数现有业主本身也不是原始买家,他们可能是近年、以更高价格买入的)。

其次,购买新盘并不保证你所挑的那个特定单位就一定会比转售单位有更好的回报。也有人买入老单位后因集体出售(en-bloc)而受益,或因单位具备独特特征而更易遇到诚意买家(例如老公寓通常面积更大)。尤其当你并非新盘的早鸟买家——而是在后期或更高楼层入手——通常价格也更高。

2. 转售单位省下来的钱会被更高的装修成本“吃掉”

多数情况下,转售公寓在装修上的确更花钱。新盘有时只需添置家具,基本零装修即可入住(除了安装一些灯具),也无需另买冰箱、烤箱等白电。但这一切取决于若干因素:

其一,有些转售单位在不久前才翻新。例如前业主两年前刚做过装修,你大可以直接入住,舒服地住上一段时间;日后再考虑升级改造。这样也能为你争取时间积蓄现金、避免贷款、慢慢做大装修预算等。

其二,如果因为选择转售而比新盘便宜了 $150,000,除非你的装修计划极其奢华,否则我们很难相信装修成本会把这部分节省“全吃掉”。

另外,即便转售单位更需要装修,它其实也能为你节省时间。做完装修并搬入或许要几个月,但这仍比等待几年施工、再等上几个月为新盘装修来得更快。

当你在两处住处之间过渡时,为存放家当与临时住宿所支付的费用,也会侵蚀你的资金。

3. 新盘定价再高也无所谓,反正完工后还能卖得更贵

此说法认为,新盘的利润更高且更“确定”,缘于开发商的定价方式。新加坡常见做法是使用“引流价”:在最早期的销售阶段(通常称为 VIP 或 VVIP 预览),先以较低价格推出少量单位;随后在后续销售阶段“常态化”价格,若有尾盘,最贵的往往在完工后出售。

因此,有人主张无须太在意新盘较转售更贵——不管当下价格如何,你日后总能更高价卖出;如果是楼花转售(sub-sale),甚至可能在完工前就脱手。

风险在于,开发商不总是在后续阶段提价。事实上,在某些情况下,后期价格还会下调——不是因为赶 ABSD 截止期,就是因为最后几套高总价单位难以去化。这种情况并不少见,我们还整理过清单。

另外,惯常的另一套“佐证”是:用较新的 GLS 地块成交更贵来支持上述论点(于是衍生出“房价只会上涨”的叙事)。虽然这往往成立,但并非铁律。近期我们就看到诸如 River Valley 一带的地块招标低于预期。例如,CDL 和 Mitsui Fudosan 是沿 Zion Road 一幅地块的唯一投标者,价格为 $1.1 billion。折合约 $1,202 psf,也低于原先预计的 $1,300 至 $1,700 psf。

4. 若买转售公寓,你在房贷利息上会付得更多

若新盘尚未完工,这点成立。这是由于在建公寓的付款结构:你将按Progressive Payment Scheme (PPS)(按进度付款)支付,随着开发商完成不同施工节点,月供将逐步增加。这意味着在项目取得 Temporary Occupancy Permit(TOP,临时入伙准证)之前,利息并非按全额计算,因此会省下一部分利息。

你还可能听说,转售项目往往需要更多现金,因为多数卖家会报高于估价的价格。这也可能属实:最高贷款成数(银行为 75%)是以买价或估价孰低为准。而对新盘而言,开发商定价与估值没有差异:开发商定价即被视为估值。这与其说是“省钱”,不如说只是前期现金支出更低。

不过,按月供所节省的利息,很可能比不上直接买更便宜的转售公寓所省下的总价。若你的贷款额本来就较小,利息支出影响更有限,这一点尤其成立。

这里很有必要把数字算清楚;我们建议向按揭经纪咨询,而非仅听置业经纪的说法。按揭经纪在这方面更为专业,通常对融资细节更有发言权。

但还有一点要考虑:新盘的建设期与付款周期。设想你改为买一套转售公寓,并在这段时间把它出租。该转售公寓的租金收入,可能足以抵消你按进度为新盘付款所节省的利息。因此,这项“优势”未必像看上去那样显著。

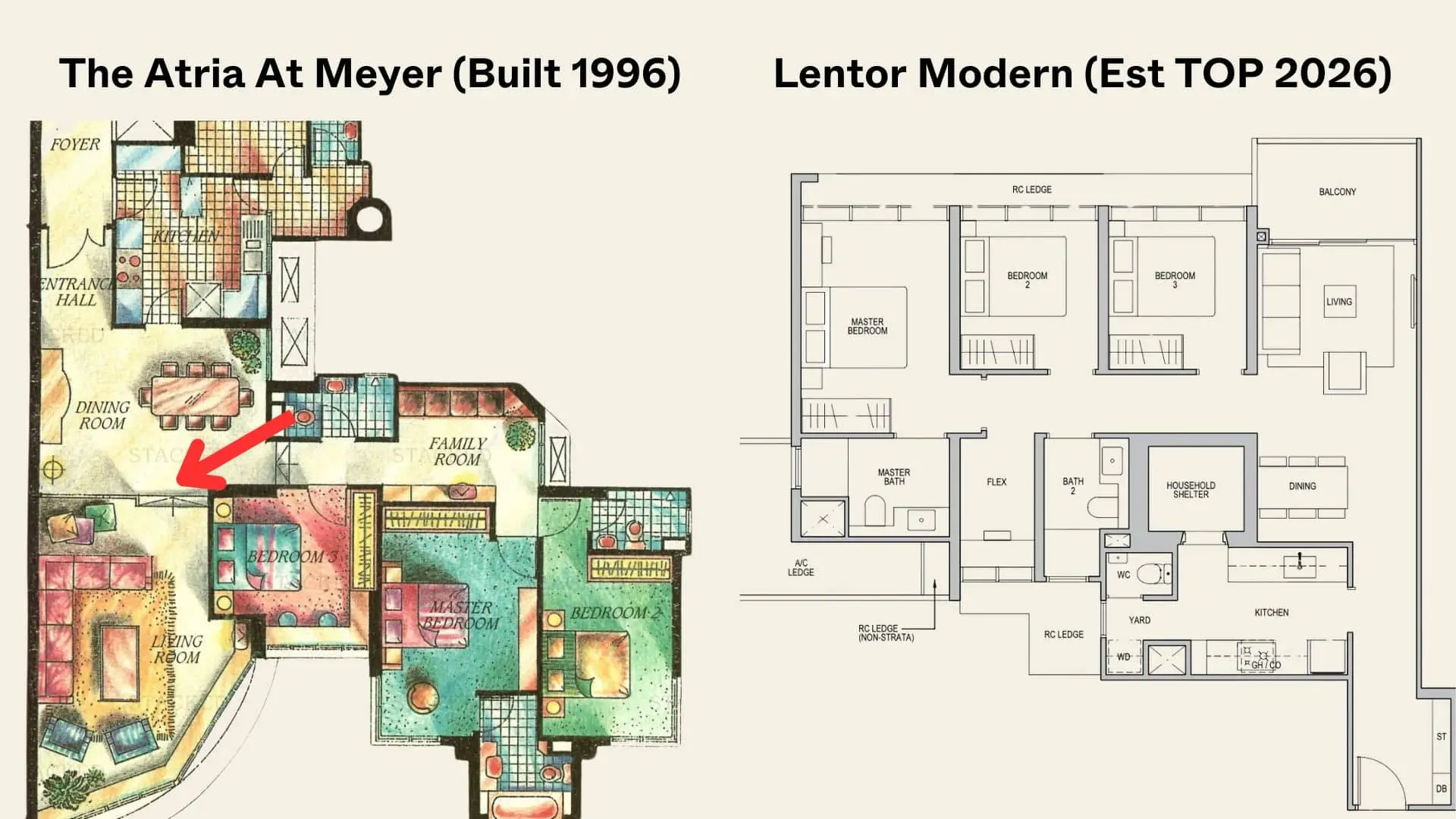

5. 转售公寓账面面积更大,但空间效率不高,其实是在浪费钱

当你因面积更大而倾向转售公寓时,经纪往往会用此反驳。这并非全然错误,确有一些(并非全部)老公寓的布局较低效:更长的走道、独立的餐厅与厨房、更大的阳台等。

也有不少 2010s 的公寓受到开发商“极限拉伸”(min-maxing)可计费面积的影响,扩大空调外机平台、设置大面积花槽等;直到最新的 GFA harmonisation rules 才加以规范。因此,虽然纸面面积更大,实际居住体验可能因浪费面积而相差无几。结果,在某些情况下,即便新盘的 psf 更高,整体买入反而可能更便宜。

不过,也请注意,居住舒适度远不止“面积”一项。有些转售公寓可能拥有独特的户型与特征,而新产品中已难见其踪。例如 1980s 的露台式公寓,拥有巨大的阳台空间,便于开展更多露天活动(更不用说可以不依赖烘干机)。一些买家仍然偏好封闭式厨房或餐厅空间,或不喜欢如今常见的“哑铃式”户型——入户门一开便直面客厅。

如果这正是你认为舒适的居家方式,我们不认为那是在“浪费钱”。

以上观点都并非完全失实,作为偏好新盘的考量点也无可厚非。但销售话术往往把问题简单化,远没有看起来那般非黑即白。若你需要在不同选项之间做对比,欢迎通过Stacked与我们联系。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments