集体出售(en-bloc)与私人房产相辅相成;有些新加坡人甚至声称,集体出售潜力是老旧私人住宅的主要优势。然而,这一趋势中的一些要素可能比你想象的更为新近,而过去的集体出售并非以相同方式运作。下面来看看集体出售如何被视为一笔意外之财,以及当年的情况:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

集体出售现象从何而来?

这是指将多处房产集体出售给一个买方。在大多数私人屋主的观念里,这通常发生在某个共管公寓项目变得过于陈旧时,只要有足够数量的业主同意把整座项目卖给某个实体以进行重建。

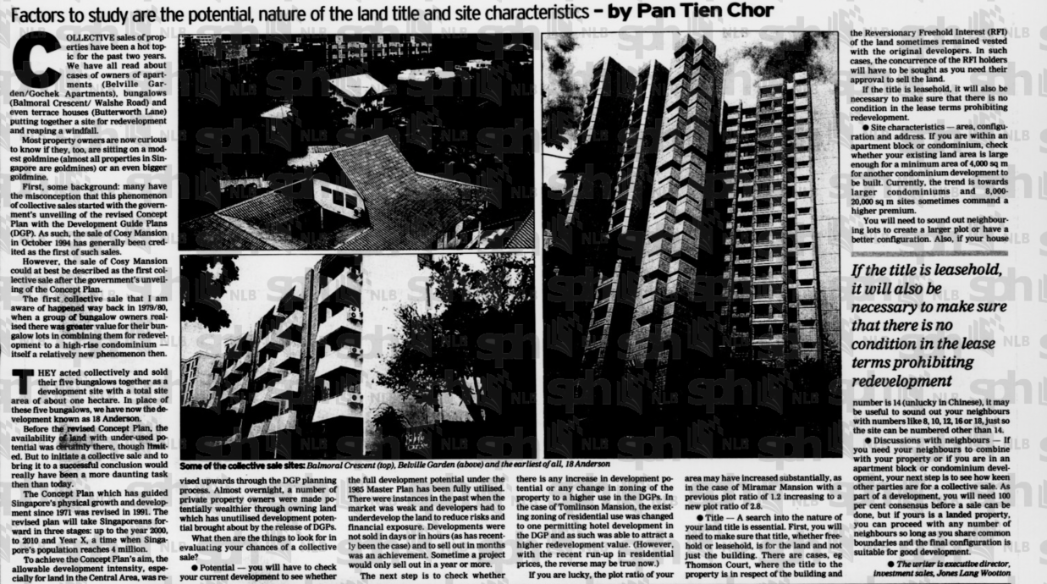

据称,此类最早的集体出售与重建,是把 5 座洋房重建为 Anderson 18。这与声称首宗集体出售为 Cosy Mansions 的说法相悖;我们的资料来自 The Business Times 的一则报道,称该 Anderson 交易更早发生在 1979/80*。

在同一篇链接的报道中,你也能看到引发集体出售兴趣的起点:Development Guide Plans(DGPs)。当政府开始公布未来分区/规划意向的信息后,开发商以及卖方群体便能够看见潜在机会并协作行事。在此之前,总体规划(Master Plan)只显示现有的发展与分区,而非未来计划。

如今我们已不再使用 DGPs(共 55 份 DGPs 的最后一份是 Punggol 地区的,时间为 July 1998),但现在已将未来分区与城市规划纳入总体规划(Master Plan)之中。

*顺带一提,文章也提醒留意 Reversionary Freehold Interest(RFI),即建在永久地契土地上的租赁地契物业。这是一个持续存在的问题,而该报道显示这一情况自一开始便已存在。

实际上,是政府让集体出售变得更容易

如今,推进一次集体出售,需要按份额价值与分层产权面积达到 80 per cent 的同意(对 10 years 或以内的发展则为 90 per cent)。但过去并非如此:在 1999 之前,单一业主即可提出反对并阻止整个集体出售。

政府首次提及要让集体出售更容易是在 November 1997。这是基于国家整体利益:为更好地容纳不断增长的人口,实质上是让低密度的老旧物业为更高密度的高楼让路,并提高容积率。与此同时,人们也认识到,集体出售有助于防止城市衰败:重建可避免我们积累一堆日益破败的建筑,这些建筑会带来健康隐患(结构问题、害虫等)。

若能由自由市场来处理此事——居民“自我迁出”,开发商承担城市更新成本——对公众与纳税人而言自然更好。因此,1999 年的 Strata Titles (Amendment) Act 允许由多数压倒少数,即便是在出售其住房的情境中。另一方面,这或许也是释放地块的必要方案,例如永久地契或 999-year 租赁地契用地,否则这些地块可能永远无法被用于更高强度的开发。

有一段时间,集体出售中的分配方法(MOA)使综合用途单位不受欢迎

MOA 指的是如何分配一次集体出售的销售收益。较早期常见的一种方法是仅按份额价值计算,我们也在这篇文章中讨论过此议题。

但除对大面积单位的屋主不公平之外,这也使综合用途项目更难达成出售。原因在于,楼内的商业空间与住宅空间的估值可能截然不同。设想一个作为餐馆使用的空间:一家经营多年的店,例如前 Golden Mile Complex 里的 Mookata;与一套住宅单位相比,它的价值该如何衡量?

若仅按分层面积来算,并不合理。被迫搬迁下,这家餐馆可能会损失大笔营收以及长期顾客。可以说,屋主——这些年所支付的维护费可能也更低——所承受的损失要小得多。

但“理性”并不等同于“可接受”,并非每一位住宅单位业主都会接受这一论点。

曾有一段时间,人们因此议论综合用途项目在集体出售上处于劣势。普遍认为,鉴于可能出现的反对意见,其集体出售潜力更为受限。

不过如今,这已经不再是大问题(并非说已完全消失,集体出售一向充满争议)。现在往往会采用更复杂的 MOA,例如 ⅓ 份额价值、⅓ 估值与 ⅓ 分层面积,或其他组合。房产中介公司与开发商的适应性更强,而当局似乎也乐于允许这种灵活性。

“永久地契比租赁地契更有利于集体出售”的起源

这一点在 2017 年的集体出售热潮中已被证伪,但长期以来大家都认为开发商更偏好永久地契。理论上,永久地契更“好”,因为无需补足剩余租期。不过,还存在一个更早期的原因:

在 ‘00s 之前,普遍认为开发商对 99-year 租赁地契物业兴趣不大。对于一块还剩下比如 70 years 租期的土地,开发商能做什么?当时假定新加坡人也不会感兴趣(然而市场一再打破分析师的假设;例如60-year lease Hillford)。

直到约 ‘04 年,随着Eng Cheong Tower 的集体出售,租赁地契才迎来转机。在此次交易中,政府先前同意允许补足租期,将剩余的 65 years 补回至 99。自此确立后,开发商开始看到租赁地契地块同样具备潜力。

因此,尽管“永久地契在集体出售中更有优势”的观点仍然存在,但未来我们或许会看到看法进一步转变。

虽然集体出售仍具投机性,并非我们会押注的对象,但我们也能看到它已走过很长一段路:从一个相对新且不稳定的想法——一次反对就能令尝试夭折——发展为如今更为公平、也更为顺畅的流程。考虑到两类物业通常都会在在达到 40 years 之前集体出售,它也可能在租赁地契与永久地契之间拉平竞争环境。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments