随着农历新年结束,又到了看房季;但买家有些不知所措并不意外。如果你离开房地产市场已有数年,如今的价格足以令人惊讶——从外围地区公寓突破 $2 million,到对于“历来被视为保值”的核心地段也出现谨慎声音。以下是需要注意的几点:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

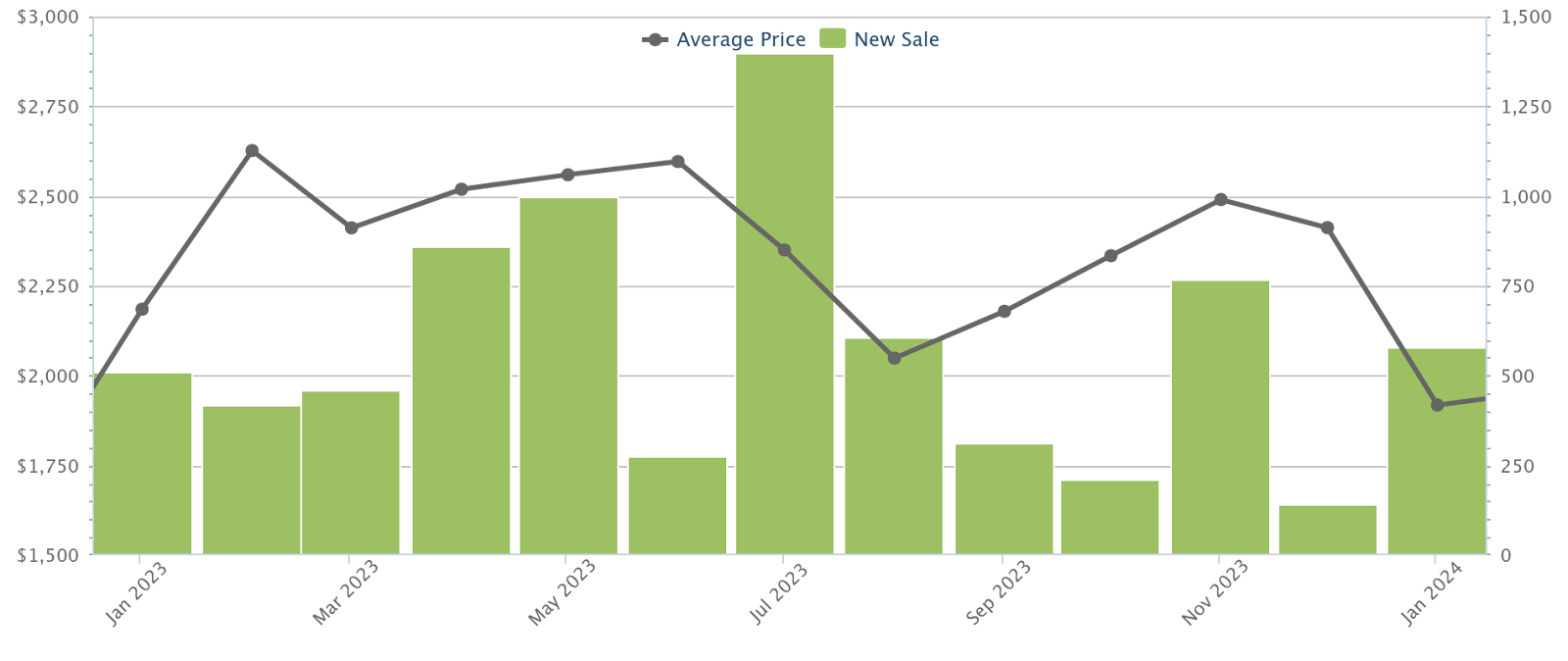

What are condo prices like today?

先来看新盘价格:

截至 2024 年 1 月,全岛新盘价格为 $1,918 psf,低于 2023 年 1 月的 $2,185 psf;但需注意目前仍在年初,且预计有 40+ 个项目即将推出,接下来数月价格或会回升。另需强调,这只是简要概览,而逐月比较 psf 价格并不理想,因为成交量波动较大。尽管如此,这可以快速概览自 2023 年 1 月以来新公寓价格的表现。

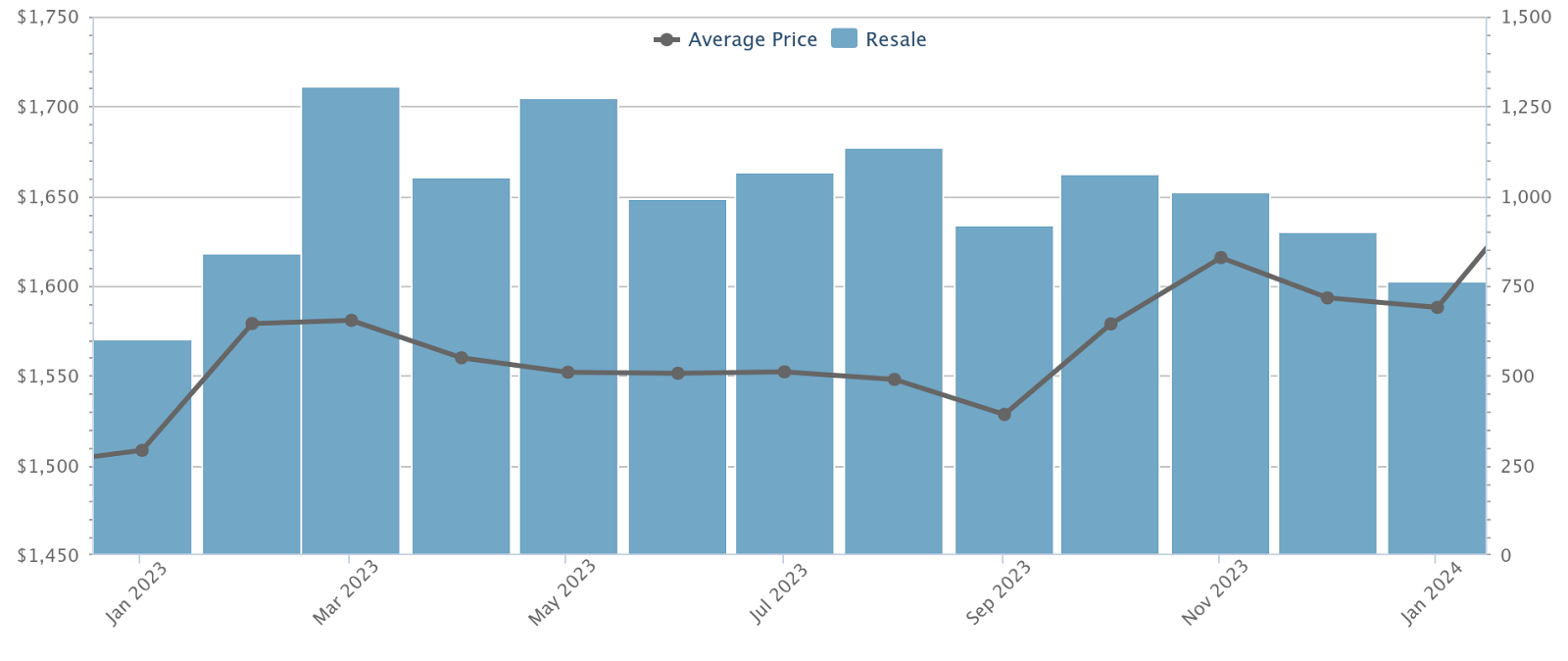

与此同时,转售公寓价格在上升,因被新盘价格挤出的买家越来越多地转向二手选择:

截至今年 1 月,转售公寓平均价格为 $1,588 psf,高于去年的 $1,508 psf。

基于上述数据,我们可粗略估算:1,000 平方英尺的三房(新盘)总价约 $1.91 million;同等面积的转售单位总价约 $1.588 million。

HDB 转售价格有何变化?

截至今年 1 月,HDB 转售价格约为 $579 psf,高于去年的 $553 psf。鉴于已竣工组屋数量增加,以及正在实施的 Prime and Plus 模式住房;这可能会分流转售市场的需求,吸引那些无意升级的买家转向相关配售。

更具体地看最普遍的 4-room 组屋类型:

截至 2024 年 1 月,平均价格为 $588 psf。典型的 4-room 组屋面积约 960 平方英尺(有些可能更大一些),据此推算平均转售总价约为 $564,480。

因此,今日升级者大概率面临如下价差:

- 转售 4-room 组屋与新盘三房公寓之间约 $1.345 million 的差距

- 转售 4-room 组屋与转售三房公寓之间约 $1.024 million 的差距

这对房屋贷款意味着什么?

我们假设升级者可获批最高 75 per cent 的 LTV,贷款年限 25 年。依据 TDSR 框架,月供不得超过其月收入的 55 per cent。

另请注意,用于 TDSR 计算的地板利率为每年 four per cent(但若全年实际利率进一步上升,我们认为该利率可能被上调)。

我们亦假设升级者先卖后买,从而避免缴付 Additional Buyers Stamp Duty (ABSD)。

对于总价 $1.91 million 的新盘三房,升级者需要准备:

- $95,500 现金(首付款的首个 five per cent)

- $382,000(现金与 CPF 任意组合,首付的下一个 20 per cent)

- 买方印花税 $65,100

扣除上述款项后(价格的 75%),贷款额度为 $1,432,500。

但 HDB 升级者承担得起吗?假设一对夫妇以 $500,000 购买了 BTO,居住 5 年后决定出售,其销售收益大致如下:

| 项目 | 金额 |

| BTO 购入价 | $500,000 |

| 10% 首付款(使用 CPF) | $50,000 |

| 贷款金额 | $450,000 |

| 每月供款 | $2,042 |

| CPF OA + 累计利息 | $185,877 |

| 5 年后剩余贷款 | $381,743 |

| 售价 | $800,000 |

| 扣除中介费后 | $783,280 |

| 减去未偿还贷款 | $401,537 |

| 归还 CPF 后的销售收益 | $215,660 |

假设销售收益为 $215,660,升级者有足够现金支付 $95,500 的现金首付。连同其 CPF,夫妻合计可动用 $401,537。但仍短缺约 $76,000,且这还未计入买方印花税,额外 $65,100。

若再假设夫妻二人多年积蓄足以支付 BSD,则 $1,432,500 贷款的月供为 $6,837*,依 TDSR 计算,所需合并月收入约为 $12,431。

请注意,这一数字高于两人的中位收入(据我们撰文时的资料,个人中位收入为 $5,197)。

*对于新盘,起初你并不会支付全额,因为采用 Progressive Payment Scheme。随着工程进度推进,月供将逐步增加,至项目取得 TOP 时你将支付全额。

对于总价 $1.588 million 的转售三房,数字看起来更为现实。 对此,升级者需要:

- $79,400 现金(首付款的首个 five per cent)

- $317,600(现金与 CPF 任意组合,首付的下一个 20 per cent)

- 买方印花税 $49,000

扣除上述款项后(价格的 75%),贷款额度为 $1,191,000。

仍以 $215,660 的销售收益为例,这足以满足 5% 现金首付。差异在于剩余的 20%,这正是购买转售单位较新盘更可行之处:他们需要 $397,000,而这对夫妻确实具备。不过,仍缺少买方印花税。在此我们假设他们在 5 年间已储蓄足以一并支付。

进一步假设这对夫妻将其销售收益全额 $401,537 用于减少贷款本金,使贷款降至 $1,186,463。

由此月供为 $5,664,每月,所需合并月收入约 $10,300;对于两名拿中位收入的借款人而言,尚属可控。

总体而言,我们可以得出结论:即便在非中心区域,越来越多的升级者也被新盘市场挡在门外。然而,只要 BTO 盈利足够,或夫妻能够攒下相关费用(过户费、买方印花税等),转售市场——以及任何 EC 新推出项目——仍可能是可行的选择。

以下为数字要点汇总:

- 对于总价 $1.91 million 的新盘三房:

- 首付款:$95,500 现金 + $382,000(首付的 20%)= $477,500

- 买方印花税:$65,100

- 贷款额度:$1,432,500

- 假设转售组屋的销售收益:$215,660

- 假设夫妻能够补足 BSD

- 扣除销售收益后的贷款金额:$1,432,500

- 每月供款:$6,837

- 所需合并月收入:$12,431

- 对于总价 $1.588 million 的转售三房:

- 首付款:$79,400 现金 + $317,600(首付的 20%)= $397,000

- 买方印花税:$49,000

- 贷款额度:$1,191,000

- 假设转售组屋的销售收益:$215,660

- 假设夫妻能够补足 BSD

- 扣除销售收益后的贷款金额:$1,186,463

- 每月供款:$5,686

- 所需合并月收入:$10,338

请注意,上述示例为概括性说明:一旦落实到具体项目,差异可能相当明显;如需就个人情况寻求协助,欢迎与我们联系。

2024 年与以往有何不同?

最显著的差异或在于金额本身;2024 年仍处于 2022 与 2023 年价格飙升的尾声。除此之外,还有一些超越数字层面的因素:

首先,利率相较往年高出许多。若你上一次置业是在 10 年前,你或许习惯了 two per cent 或更低的利率。关键在于,你的房贷利率已不再被 CPF 利率(2.5 per cent)所“压过”。

你可在 此处查看完整解析。

第二点差异主要关乎预算更高的升级者,他们可考虑 Core Central Region(CRR)或其他核心地段。相关详情我们在此文已有阐述;简言之,最新一轮降温措施对 CCR 的影响相对更大。外国买家需承担 60 per cent 的 ABSD,而这类买家更偏好核心地段——因此,本地买家若看向这些区域,或将面临更少竞争。

上述一切发生在地缘政治不确定性加剧的背景之下,从欧洲战事到即将到来的美国大选,2024 年或许更适合稳健行事。鉴于此,我们认为对多数新加坡升级者而言,宜将升级目标设得更为务实:若不属于高收入阶层,应优先考虑升级至 EC 或转售公寓,或甚至仅升级到更大的组屋。

通常而言,等待并在更合适的时机再升级,要比仓促决策后不得不缩回组屋来得从容(尤其是在如今,若你刚售出私人住宅,可能需等待 15 个月方可购买转售组屋)。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments