“Plus 和 Prime 模式住房”的一个连锁效应,是会对“马路对面”的定价产生影响。由于这些住房模式不具追溯力,现有的转售组屋可能同样位于 Plus 或 Prime 的黄金地段,但却不受相同限制:例如,没有 10 年 MOP,也没有针对未来买家的收入上限。因此,靠近 Plus 与 Prime 组屋的转售组屋,价格可能实际受到提振;而未能选到 Prime 组屋的人,也可能把这些作为替代方案:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

近期黄金地段公共房屋(PLH)价格:

| 黄金地段公共房屋模式 | |||

| Kallang/Whampoa | Verandah @ Kallang | ||

| 3 房 | 从 $368,000 起 | ||

| 4 房 | 从 $535,000 起 | ||

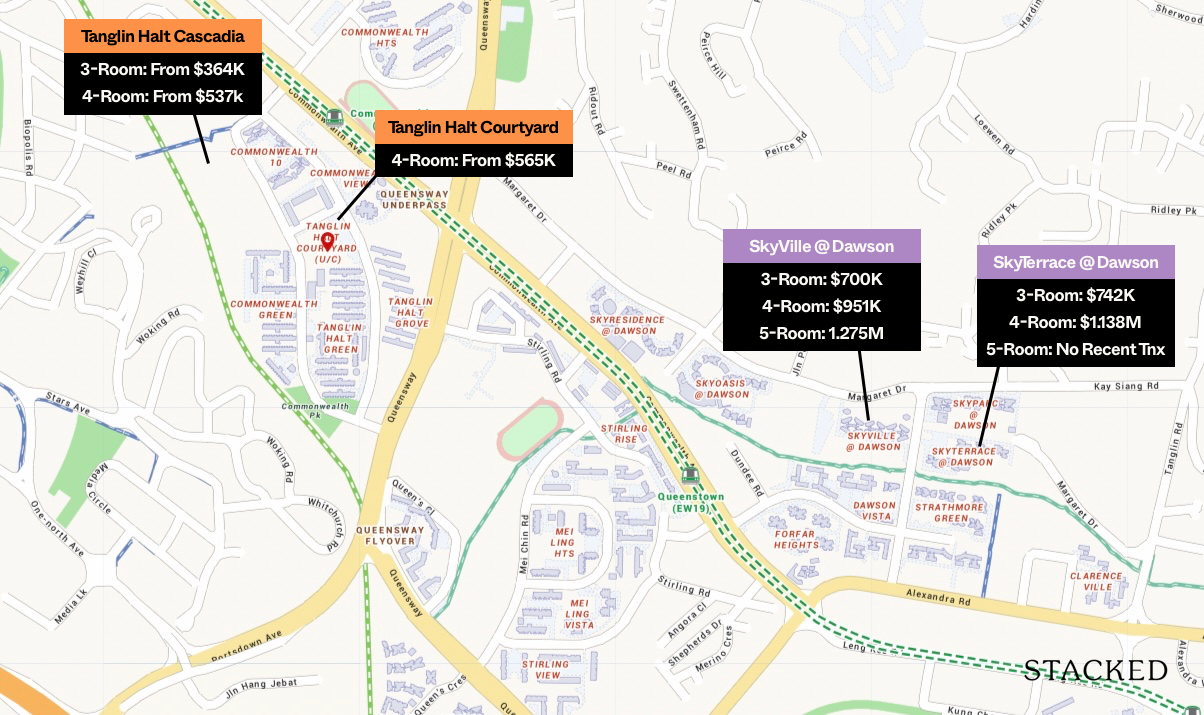

| Queenstown | Tanglin Halt Cascadia | 3 房 | 从 $364,000 起 |

| 4 房 | 从 $537,000 起 | ||

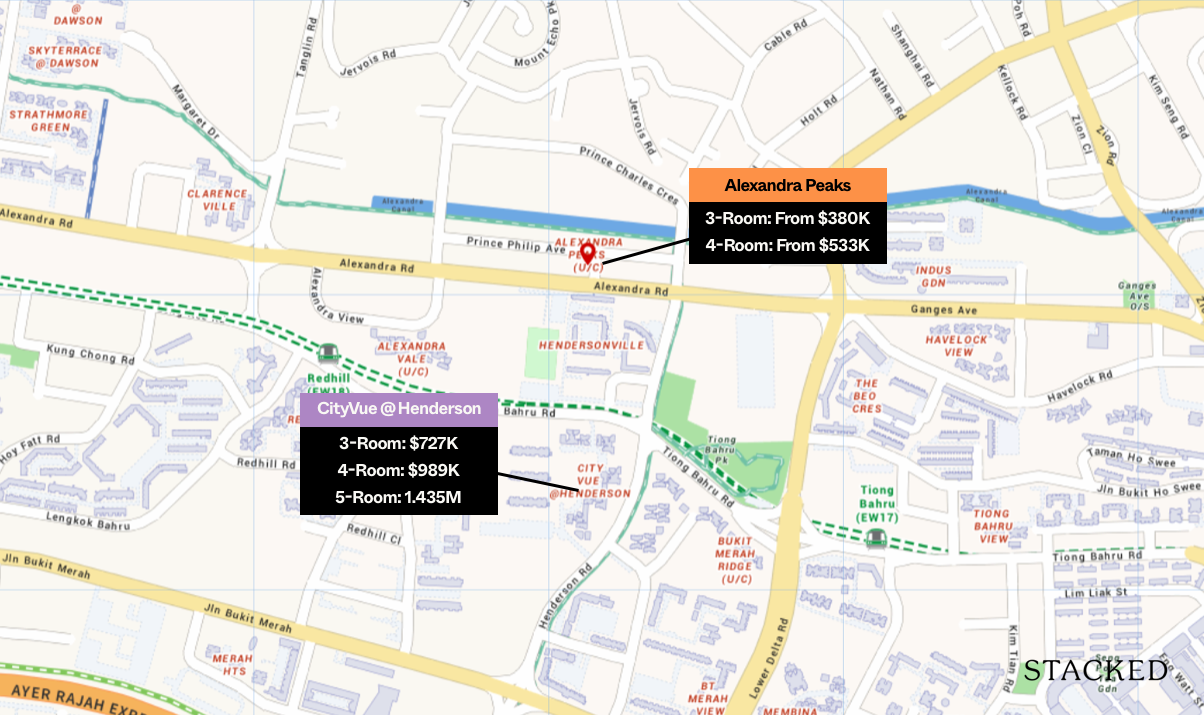

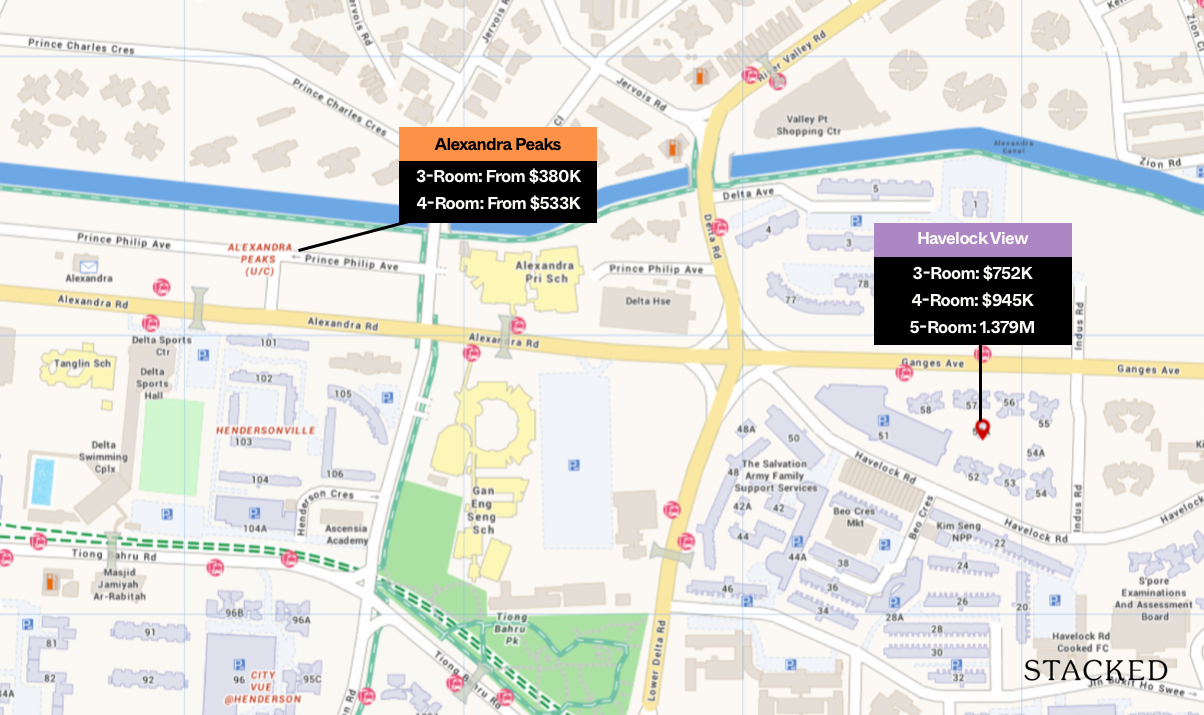

| Bukit Merah | Alexandra Peaks | 3 房 | 从 $380,000 起 |

| 4 房 | 从 $533,000 起 | ||

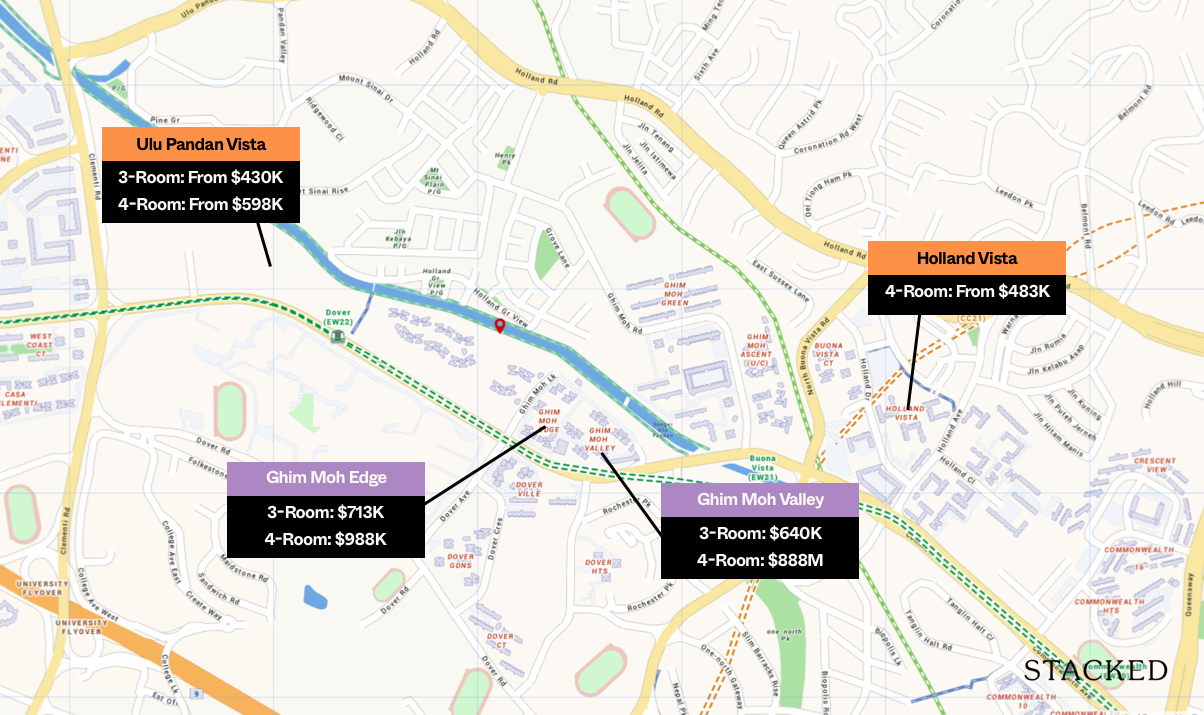

| Queenstown | Ulu Pandan Vista | 3 房 | 从 $430,000 起 |

| 4 房 | 从 $598,000 起 | ||

| Queenstown | Tanglin Halt Courtyard | 4 房 | 从 $565,000 起 |

| Queenstown | Holland Vista | 4 房 | 从 $582,000 起 |

除上述价格外,请注意,补贴回收(SR)并不反映在初始售价中。SR 是对首批转售者*的成交价进行的回收金额。该数额因项目而异,但在首几批 PLH 单位中,已见到six per cent 的水平。

*对于以短年限租约出售的 2 房单位,SR 予以豁免。SR 将按成交价或估值(以较高者为准)计算。

以下是与附近转售项目价格的对比

| 中位数价格 | ||||

| 项目 | 对应比较 | 3 房 | 4 房 | 5 房 |

| CityVue @ Henderson | Alexandra Peaks | $726,500 | $989,000 | $1,435,000 |

| Ghim Moh Edge | UIu Pandan Vista/Holland Vista | $712,500 | $988,000 | |

| Ghim Moh Valley | UIu Pandan Vista/Holland Vista | $640,000 | $888,000 | |

| Havelock View | Alexandra Peaks | $751,500 | $945,000 | $1,378,888 |

| Kallang Trivista | Verandah @ Kallang | $770,000 | $1,065,000 | $1,145,000 |

| SkyTerrace@Dawson | Tanglin Halt Courtyard/Tanglin Halt Cascadia | $742,000 | $1,138,000 | |

| SkyVille@Dawson | Tanglin Halt Courtyard/Tanglin Halt Cascadia | $700,000 | $951,944 | $1,275,000 |

CityVue @ Henderson 对比 Alexandra Peaks

Ghim Moh Edge/Ghim Moh Valley 对比 UIu Pandan Vista/Holland Vista

Havelock View 对比 Alexandra Peaks

Kallang Trivista 对比 Verandah @ Kallang

SkyTerrace@Dawson/SkyVille@Dawson 对比 Tanglin Halt Courtyard/Tanglin Halt Cascadia

从以上数据可见,价差尤为明显;主要是因为中心地段本身的高定价。以 Verandah @ Kallang 为例,附近的 Kallang Trivista(转售)其 3 房单位比对应的 Prime 单位贵 $402,000,而 4 房单位则贵 $535,000。

对于 SkyTerrace@Dawson(转售),3 房单位比对应的 Prime 单位贵 $378,000,而 4 房单位的差距高达 $601,000。

鉴于如此价差,即便 SR 为 6 per cent,也显得相当微不足道,因为转售组屋本身就贵出许多。不过,我们仍需等待近 10 年,看看 Prime 组屋进入转售市场后价格能涨到何种程度——届时我们才能更清楚 SR 的实际影响。

1. 5 房型无可比对象

对于需要 5 房单位的家庭而言,任何对比都可能失去意义。迄今为止,尚未见到提供 5 房型的 PLH 组屋。这意味着,若大家庭想要中心地段的单位,可能别无选择只能购买转售房;与是否在抽签中走运无关。

4 房以上的户型亦然,因为我们也未见到 Prime 行政型组屋。这大概率是由于总价较高,出于审慎考量,HDB 未必愿意推出。

2. 尽管 Prime 单位便宜得多,但收入上限将显著限制未来转售价

现有的 Mortgage Servicing Ratio(MSR)将每月还贷额上限定为借款人月收入的 30 per cent。此外,贷款上限现为价格或估值(取较低者)的 75 per cent。

以一套 SkyTerrace @ Dawson 的 4 房单位($1.138 million)为例,最高贷款为 $853,500。按 25 年期、每年 four per cent 的基准利率计算,每月还款额约为 $4,505。

这意味着借款人的月收入需大约 $15,000 或更高。对于 SkyTerrace 这类普通转售组屋而言,这是可能的,因为并无收入上限。然而,像 Tanglin Halt Cascadia 这样的 Prime 项目,即便在转售时,4 房单位仍维持 $14,000 的收入上限。

虽然仍需时间验证,但即便在未来 10 年 Prime 单位进入转售市场后,其价格很可能仍会显著低于普通转售组屋的对应水平。

(除非出现周边转售组屋年限过高、租约折旧开始起作用而部分拉近平衡的情况)

3. 10 年 MOP 降低升级族的购买意愿

在其他条件相同的情况下,这也有助于让 Prime 的价格低于普通转售组屋。升级族往往希望尽快换房,因为每一年都会扩大其持有组屋与公寓之间的潜在价差。因此,将 MOP 期限加倍,会形成一种自我筛选:有意升级的人不会与真正自住的买家在黄金地段上竞争。不过,这也意味着未来 Prime 转售卖家的买方池会更小。

以当前价差来看,若抽签落空,想直接改买转售替代方案并非易事

除非拥有可观的储蓄或其他形式的资助(例如父母支援),Prime 项目仍是中低收入新加坡人居住在最受欢迎 HDB 地区的最可行路径;而且可以预见,政策也会尽可能长时间地维持这一局面。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments