如果距离你上一次买房已有一段时间,如今准备升级换房或搬家,可能会遇到不少新变化。过去十年间,房地产开发版图的变化之大,超过了此前约30年的总和。自‘00年代起,从开发商印花税到开发收费,再到房产科技等多重因素,共同塑造了公寓开发中的一系列新趋势——而并非所有购房者都会认同这些都是“进步”。以下是你如今可能会遇到的情况:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

房地产开发领域发生了哪些变化?

过去的开发商并没有如今的诸多约束。当时没有 ABSD、也没有必须在限定期限内售罄的要求,利润空间更高。监管规则也不如今天细致,例如对花槽和飘窗等的规定,都会影响到项目的建造方式。

如今,如果开发商无法在5年内完成并售出项目,就需要为地价支付 40 per cent 的 ABSD(目前已被小幅放宽)。再叠加更高的地价与 Land Betterment Charges(LBCs),开发商几乎没有试错空间——也就更少了新颖与试验的余地。这在一定程度上推动了预制建造方式(PPVC)的使用,以及一种颇为“公式化”的路径:过去十年里,多数公寓彼此之间的相似度很高。

除此之外,像 BCA 这样的政府机构如今也会将开发商与承建商分成不同等级,建筑还会从后期维护便捷性与生态友好度等方面接受评判。这些审视确实能对品质起到正面作用;但叠加紧迫的时间框架与当下更薄的利润,有时也会进一步抑制开发商的冒险意愿。

因此,如今的市场已截然不同。过去几乎“人人都能做开发商并活下去”,而现在在利润更薄、销售时限更紧的环境下,想要成功就必须在产品定位上“打得极准”。这意味着开发商既要打造能打动客户的正确产品,同时也要为自己保留足够的利润空间。

由此,“硬件产品”已显著进化:从更高的空间效率,到设施配置与整体观感更具辨识度。

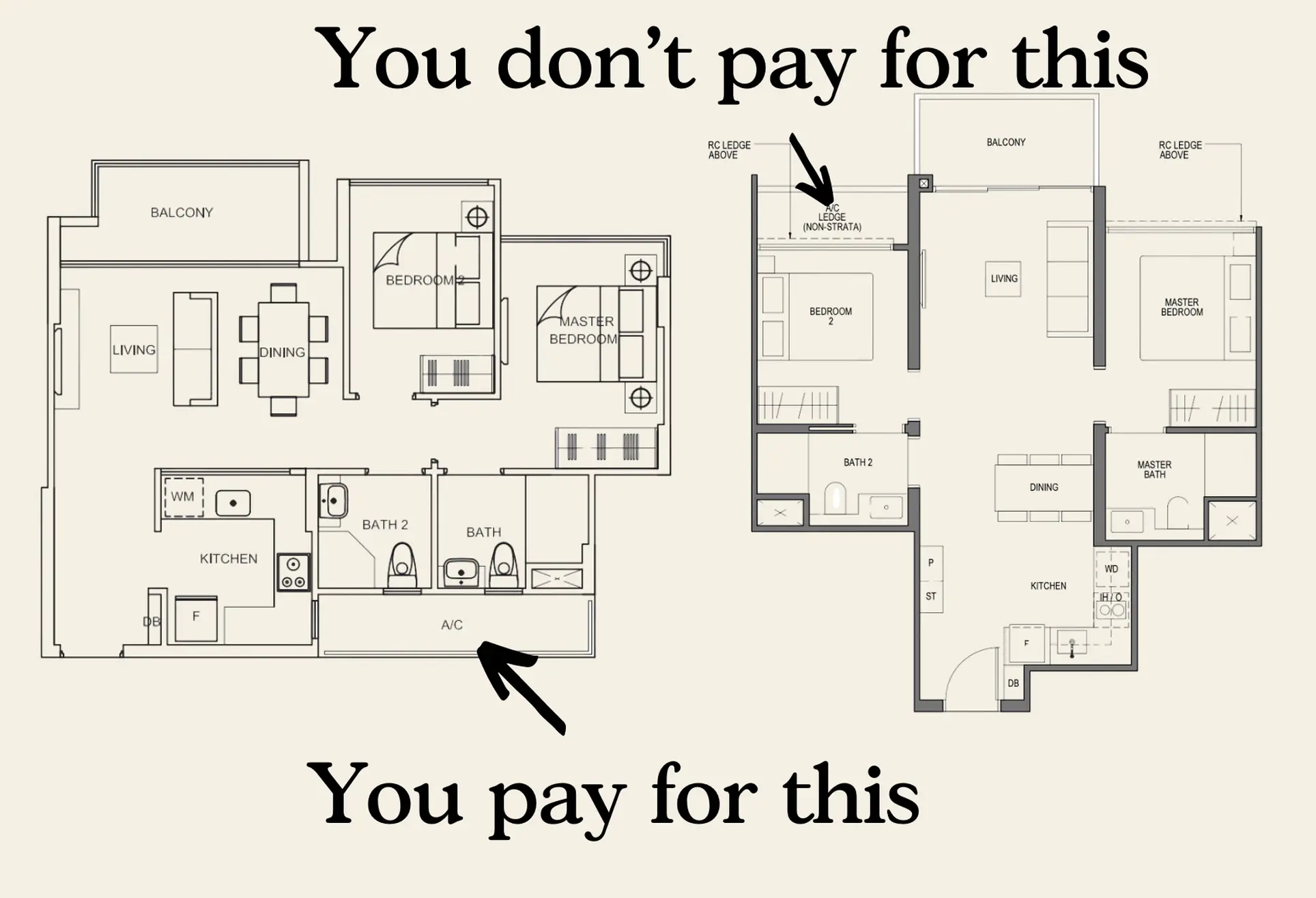

围绕开发的规则也在向更有利于消费者的方向演进。GFA 的统一口径使得诸如空隙面积、以及减少空调机位的浪费,意味着你为之付费的,更能对应到真正可用的面积。

以下是我们当下观察到的一些趋势。

当前我们在房地产开发中看到的趋势

我们常见到的一些特征包括:

1. 更多面积让位于公共设施

一个典型例子是 Parc Clematis,单是共享设施就占据了 400,000 平方英尺。Normanton Park,与 Parc Clematis 一样属于超大型开发,同样将其可观的 661,000 平方英尺中的 60 per cent 用于公共空间与设施。

如今,开发商往往会强调“设施数量巨大”,有时在宣传材料中甚至可达上百项。不过这也带来问题:一些买家开始注意到这些说法略显夸张(例如,在沙坑里摆几块石头也可能被称为“禅意花园”设施,或在戏水池一角装上一道滑梯就被包装成“水上乐园”)。

但撇开夸张不谈,开发商确实更着眼于更为豪华、且数量更多的设施。这是优点还是缺点,取决于你问谁:例如,一些自住买家宁愿少一些设施面积,把更多空间用在更大的户型上。

不过我们也看到,某些公寓设施的利用率非常高,尤其是带有用餐/娱乐属性的空间。随着住宅面积变小,这些场所成为住户邀请亲友到访的重要补充。

但也有观点认为,如此庞杂的设施阵列,长期维护成本势必更高,或需要更精细的保养管理。当然,这也取决于物管在采购更低价服务方面的能力;而在更大型的项目中,更大的户数基数或有助于控制成本(这也可能是推动偏好大型公寓的另一个因素)。

2. 越来越偏好更大型的项目

更大的项目往往因规模经济而拥有更低的单价;而更多住户共同分摊维护成本,也可能带来更完善、更广泛的设施配置。

另一个需要注意的(从纯营销角度)是,大型公寓项目通常伴随更高的营销投入——他们只有5年时限来消化所有单位,因此一开始的广告就更为激进。对房产经纪而言这是利好,销售阻力更小:如果开发商已砸下巨资把公寓名称铺满各处,经纪在传播上的成本压力就会小得多。我们上周对此有更详细的讨论,可点击这里阅读。

无论如何,这正逐步催生对至少中等规模公寓的偏好,约 500 至 600 户。此类项目有足够的用地容纳更多设施,也远比只有 100 户或 50 户的小型与精品项目更易于销售。

话虽如此,一些投资型买家(即并非纯自住者)对再更大的项目未必会太高兴。

对于 1,000+ 户的超大型公寓,人们会担心未来在租户或转售买家方面的竞争。因此,尽管自住者可能喜欢这种大型开发,部分投资者仍更偏好中等规模公寓——但投资者毕竟是较小的一类买家。

而尽管开发商也感知到“做大”的偏好,但仍存在天然阻力:大地块更贵、触发更高的 ABSD,因而风险更大。无论公寓体量如何,开发商仍只有5年时间来完工并售出单位。

3. 对综合用途公寓的商户组合实施更严格管控

过去,同时包含商业与住宅成分的开发,与今天大相径庭。比如较早期的 People’s Park Complex,楼下最终主要是按摩院与旅行社,或是将商用空间随意零售给任何人,导致出现商品杂陈的店面,或住户几乎不会使用的“小众服务”。

简单来说,过去开发商很少关心未来会有哪些商业租户;他们的工作就是建好、卖掉,然后说再见。

如今,开发商往往会承诺对商户组合进行把关与优化,以提升公寓的吸引力。像 Woodleigh Residences、Pasir Ris 8 与 J’den 等项目,都配备了完整的购物与餐饮体验。为说明这种承诺有多严肃,不妨看看KAP Residences 的情况:当承诺的租户未能到位时,业主考虑寻求法律途径。

Sceneca Residence 的一大卖点,是开发商承诺引入一家超市;即便如此,买家之所以信任,也在于他们检视了开发商此前在 The Poiz(同为综合项目)上的表现。

这使得住宅开发商在涉足综合或一体化项目时,在某种意义上越来越像商业开发商。尽管这可能、而且已经带来更高的成本,但一些买家会认为这是值得的权衡。

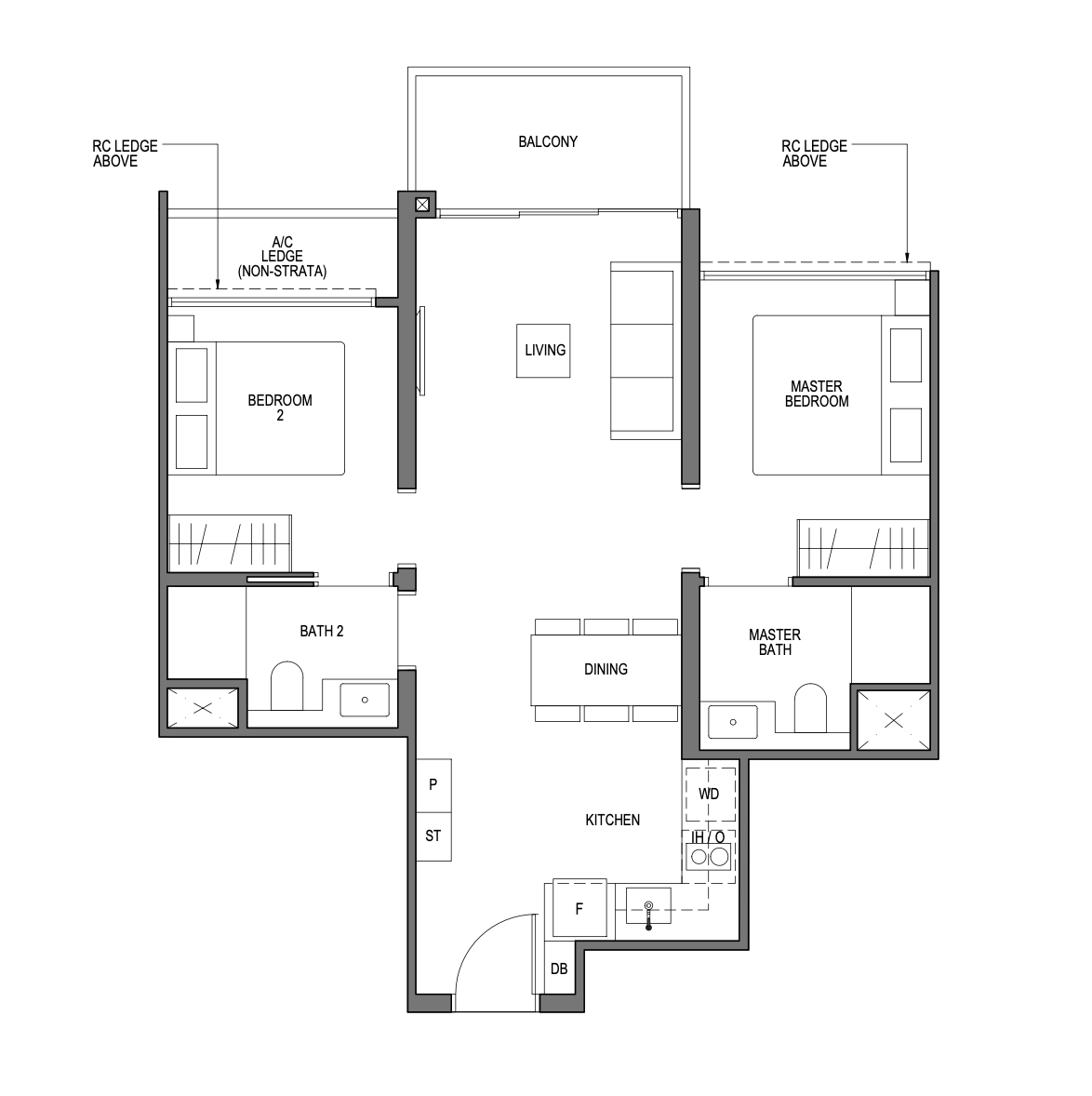

4. 哑铃型户型,以及其他提升空间效率的做法

得益于总楼面面积(GFA)定义的统一,开发商已无法再“钻空子”,通过超大的空调机位、飘窗、花槽等低效设计来挤出额外收益。这确实带来更多实际居住空间,对大多数买家而言是净利好。

现在也有人担心,开发商或会通过涨价来弥补这些“招式”的失效;我们一些更为愤世嫉俗的中介与分析师似乎深信不疑。无论如何,定价本就敏感,始终受供需力量影响。

问题在于,部分屋主其实喜欢那些“低效”特征。比如我们偶尔会遇到确实想要花槽的买家,因为他们喜欢园艺。阳台面积也是争论焦点:阳台是否浪费空间,见仁见智。有的屋主将其视为可贵的奢侈感,另一些则认为是对客厅实用面积的无谓占用。

对高效户型的追求,也催生了如“哑铃型”这类布局,让客厅成为卧室之间的连接空间,从而减少走廊需求。不过也有屋主认为这牺牲了私密性(例如入户门一开就直面客厅)。

同样地,如今的“效率”常与开放式厨房相伴;这甚至已成为 HDB 户型的默认配置。但我们也知道,一些老派屋主与认真做饭的人,绝对厌恶开放式厨房设计。

好的一面是,当下更开放的平面也更具可塑性;如果你想要传统布局,做一些隔断并不困难。与拆墙相比,加墙更容易,因为有些承重墙无法移动。

5. 更强调可接驳多条地铁线

如果你在‘70年代与‘80年代就活跃于房市,或许记得当年“公寓门口就有公交站”是大卖点。类似的情形如今也可能出现在 MRT 站:随着 Mandai 等地新站点如雨后春笋般涌现,我们也许很快会发现,几乎每个公寓都在步行范围内有车站。

如今,比起只有一个 MRT 站,拥有多条地铁线近在咫尺更为关键。这意味着像 Paya Lebar、Outram、Serangoon 等站点,比单线车站更具价值;一些开发商在择地时也会倾向于此。

(某些超高端或精品公寓可能是例外,因为这类物业的买家通常有能力自驾)。

你也会发现,定价更可能受到这一因素影响:靠近单线车站的公寓,可能被视为不那么理想。当然这也取决于线路本身的性质,例如 East West Line 或 North South Line,可能被认为比 Thomson – East Coast Line 或 Circle Line 更具价值。

那么未来还会有哪些变化或趋势?如果你觉得我们有所遗漏,欢迎在下方留言。若想深入了解更近期的公寓,或是更早期的二手项目,欢迎关注我们的Stacked。我们将为你带来有关新加坡房地产市场的详尽数据与信息。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments